このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

はじめに

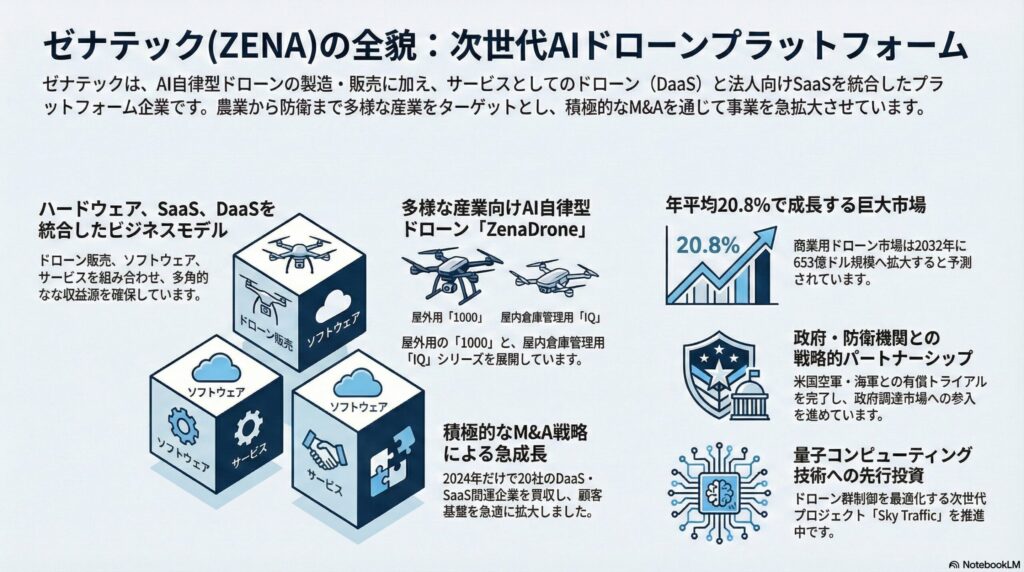

AI(人工知能)と自律飛行技術を組み合わせた商業用ドローンの需要が世界中で急速に拡大する中、この新興市場において存在感を高めている企業がゼナテック(ZENA)です。

カナダ・バンクーバーを拠点とする同社は、農業、防衛、物流、倉庫管理といった多様な産業向けに、AI駆動型の自律ドローンを製造・販売するとともに、Drone-as-a-Service(DaaS)というサブスクリプション型のサービスモデルも展開しています。

ゼナテックが投資家から熱い視線を集めている理由は、単なるドローン製造企業に留まらず、量子コンピューティング技術の統合や、米国防総省との提携も視野に入れた戦略的なポジショニングにあります。2024年には20件ものM&Aを完了し、急速に事業規模を拡大させている点も注目に値するでしょう。

本記事では、ゼナテックの事業モデル、主力製品、成長市場の規模、競合環境、そして今後の将来性と株価の見通しまで、投資判断に役立つ情報を網羅的に解説していきます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

ゼナテック(ZENA)とは何の会社、どのような事業をしている?

カナダのバンクーバーで創業されたゼナテック(ZenaTech, Inc.)は、エンタープライズソフトウェア技術とドローン製造の両軸で事業を展開する技術企業である。

同社の企業ミッションは、AI技術を搭載した自律型ドローンと、クラウドベースのエンタープライズSaaSソリューションを組み合わせることで、農業から防衛、物流に至る幅広い産業の効率化と生産性向上を支援することにある。

ゼナテックは大きく2つの事業セグメントを持つ。

第一の柱であるドローン技術事業では、屋外用の「ZenaDrone 1000」や、倉庫内在庫管理向けの「ZenaDrone IQシリーズ」といった自律飛行ドローンの設計・製造・販売を手がける。加えて、ドローンをサービスとして提供するDrone-as-a-Service(DaaS)モデルも推進しており、顧客は自社で機体を所有することなく、必要なときにドローンサービスを利用できる仕組みを構築している。

第二の柱はエンタープライズソフトウェア事業であり、医療記録管理、施設管理、安全・コンプライアンス対応、フィールドサービス管理、公共安全アプリケーションなど、政府機関や法執行機関、産業顧客向けのクラウドベースソフトウェアソリューションを提供している。

特筆すべきは、同社が量子コンピューティング技術をドローンシステムに統合する「Sky Traffic」プロジェクトを進めている点である。これは災害対応や防衛分野において、ドローン群(スウォーム)を最適化するための先進的な取り組みであり、将来的な技術的差別化要素として期待される。

ゼナテックの主要な顧客層は、農業事業者、防衛・セキュリティ機関、倉庫・物流事業者、測量・インフラ点検業者など多岐にわたる。北米を中心に、欧州、台湾、UAEなど世界各地に200名以上の従業員を擁し、グローバルな事業展開を加速させている。

ゼナテックの創業背景と経営陣

ゼナテックは、AI・ドローン技術とエンタープライズソフトウェアを融合させることで、産業のデジタルトランスフォーメーションを推進する企業として2017年に創業された。

CEOのShaun Passley博士は、技術系ベンチャーの経営経験を持ち、ドローン市場の成長可能性をいち早く見抜いて事業を立ち上げ、同氏のリーダーシップのもと、ゼナテックは積極的なM&A戦略と技術開発投資を進めており、短期間で事業規模を拡大させている。

ゼナテック(ZENA)の企業情報は以下。

- 会社名:ZenaTech, Inc.

- 設立年:2017年

- 本社所在地:ブリティッシュコロンビア州 バンクーバー(カナダ)/企業本部:オンタリオ州 トロント

- 代表者:Shaun Passley, Ph.D.(CEO)

- 公式サイト:https://www.zenatech.com

- 主な事業内容:AI自律ドローンの製造・販売、Drone-as-a-Service、エンタープライズSaaSソリューション、量子コンピューティング応用研究

ゼナテック(ZENA)の主力製品・サービスは?

ゼナテックが提供する主力製品・サービスは以下の通り。

同社は、ドローンハードウェアとソフトウェアソリューションを統合した包括的なプラットフォームを構築しており、多様な産業ニーズに対応可能な体制を整えている。

AI自律型ドローン「ZenaDrone」シリーズ

ZenaDrone 1000(屋外用産業ドローン)

ZenaDrone 1000は、農業、防衛、物流、土地調査などの屋外用途に特化した自律飛行ドローンである。

- AI搭載の自律飛行システム:操縦者の介入を最小限に抑えた完全自律飛行が可能

- 目的別アタッチメント対応:農薬散布、センサー搭載、監視カメラなど、用途に応じたカスタマイズが可能

- 長距離飛行性能:広大な農地や施設の監視・点検に適した航続距離を実現

- FAA認証取得済み:米国連邦航空局(FAA)の商業利用認可を取得し、測量・点検用途での視界内飛行(VLOS)が承認されている

ZenaDrone IQシリーズ(屋内用倉庫管理ドローン)

ZenaDrone IQシリーズは、倉庫、配送センター、製造施設などの屋内環境における在庫管理と物流効率化を目的とした小型自律ドローンである。

- IQ Nano:最新モデルで、屋内自律飛行に最適化された超小型設計

- 障害物回避機能:AI駆動のセンサーフュージョン技術により、棚や設備を自動回避

- 最大20分間の連続飛行:バッテリー効率に優れた設計

- リアルタイム在庫スキャン:バーコードやRFIDタグを読み取り、在庫データを自動更新

- 既存WMS(倉庫管理システム)との統合:企業の既存ITインフラとシームレスに連携

Drone-as-a-Service(DaaS)プラットフォーム

ゼナテックは、ドローンをハードウェアとして販売するだけでなく、サブスクリプション型のサービスモデルも提供している。

- オンデマンド・サブスクリプション型提供:顧客は機体を購入せず、必要な期間だけドローンサービスを利用可能

- 運用・保守を含む包括サービス:パイロット派遣、機体メンテナンス、データ解析まで一貫してサポート

- 初期投資を抑えた導入モデル:中小企業や地方自治体にとって導入ハードルが低い

- M&A戦略による事業拡大:2024年にDaaS事業を展開する企業を20社買収し、サービス網を急速に拡大

エンタープライズSaaSソリューション

施設管理・フィールドサービス管理ソフトウェア

ゼナテックは、複数のエンタープライズSaaS製品を提供しており、特に以下の分野で強みを持つ。

- DeskFlex:ホットデスク・会議室予約システム

- Interactive Systems:フィールドサービス管理プラットフォーム

- InterlinkONE:施設管理・メンテナンススケジューリングツール

- Jadian:公共安全・法執行機関向けモバイルアプリケーション

これらのソフトウェアは、政府機関、教育機関、法執行機関、産業顧客などに導入されており、リカーリング収益(継続課金モデル)を生み出す重要な収益源となっている。

量子コンピューティング統合プロジェクト「Sky Traffic」

Sky Trafficは、ゼナテックが進める次世代ドローンシステムの研究開発プロジェクトである。

- 量子アルゴリズムの活用:複数のドローンを同時制御する際の経路最適化に量子コンピューティングを応用

- 災害対応・防衛用途への適用:緊急時のドローンスウォーム展開を効率化

- 先進的R&D施設:2026年第1四半期に、米国ルイジアナ州バトンルージュにAI・量子研究開発センターを開設予定で、米国防総省やDARPAとの連携を強化

ゼナテック(ZENA)のビジネスモデルは?

ゼナテックのビジネスモデルは、ハードウェア販売、サービス型収益、ソフトウェアサブスクリプションという3つの収益源を組み合わせた、多角的な収益構造を特徴とする。

ドローンハードウェア販売

主な顧客層

農業事業者、物流企業、倉庫運営会社、防衛・セキュリティ機関、測量・建設業者など、産業用ドローンを必要とする法人顧客。

取引形態

ZenaDrone 1000やIQシリーズなどのドローン機体を、単体またはシステムパッケージとして販売する。価格帯は用途や仕様によって異なるが、法人向け産業用ドローンとして数千ドルから数万ドル規模の単価が想定される。

収益の継続性

ハードウェア販売はスポット収益であるが、保守契約やアップグレードサービスを通じて継続的な関係性を構築する仕組みを持つ。

Drone-as-a-Service(DaaS)収益

主な顧客層

ドローン導入の初期投資を避けたい中小企業、地方自治体、短期プロジェクトでドローンを利用したい建設・インフラ事業者。

取引形態

月額または年額のサブスクリプション契約により、ドローンの運用サービスを提供する。顧客はパイロット派遣、データ解析、機体メンテナンスまで含めた包括的なサービスを受けられる。

収益の継続性

サブスクリプション型であるため、高い収益予測可能性とリカーリング性を持つ。ゼナテックは2024年に20社のDaaS企業を買収し、この分野での収益基盤を急速に強化している。

エンタープライズSaaSソフトウェア収益

主な顧客層

政府機関、法執行機関、教育機関、大企業の施設管理部門、フィールドサービス事業者など。

取引形態

クラウドベースのSaaSソリューションを月額または年額のライセンス契約で提供。顧客数やユーザー数に応じた従量課金モデルも一部採用。

収益の継続性

SaaSモデルの特性上、極めて高い継続性とスケーラビリティを持つ。解約率(チャーン)が低ければ、長期的に安定したキャッシュフローを生み出す。

ビジネスモデル全体の強み

ゼナテックのビジネスモデルの最大の特徴は、ハードウェア販売によるスポット収益と、DaaSおよびSaaSによるリカーリング収益のバランスにある。

ドローン市場は成長初期段階にあり、ハードウェア需要が急増する一方で、DaaSやSaaSの継続課金モデルは収益の予測可能性を高め、企業のバリュエーションを向上させる要素となる。

また、M&A戦略により既存の顧客基盤とソフトウェア資産を迅速に取り込むことで、オーガニック成長を補完する形で事業規模を拡大している点も、成長速度を加速させる戦略的な優位性といえる。

ゼナテックの創業背景と経営陣

ゼナテックは、AI・ドローン技術とエンタープライズソフトウェアを融合させることで、産業のデジタルトランスフォーメーションを推進する企業として2017年に創業されました。

CEOのShaun Passley博士は、技術系ベンチャーの経営経験を持ち、ドローン市場の成長可能性をいち早く見抜いて事業を立ち上げました。同氏のリーダーシップのもと、ゼナテックは積極的なM&A戦略と技術開発投資を進めており、短期間で事業規模を拡大させています。

取引市場は?

ゼナテック(ZENA)は、米国のNASDAQ市場に上場している。

NASDAQは、ハイテク企業やグロース株を中心に構成される世界最大級の新興企業向け市場であり、AI、ドローン、ソフトウェアといったゼナテックの事業領域と親和性の高い取引所である。

また、同社は2024年にフランクフルト証券取引所(ティッカー:49Q)およびメキシコ証券取引所(Bolsa Mexicana de Valores)にもクロスリスティングを完了しており、欧州・中南米の投資家に対する知名度向上と流動性確保を図っている。

ゼナテック(ZENA)のセクター、業種、属するテーマは?

セクター

ゼナテックは、テクノロジーセクターに分類される。

ハードウェア製造とソフトウェア開発を統合した事業構造を持ち、特にAI、ロボティクス、クラウドコンピューティングといった先端技術を活用している点が、テクノロジーセクターの典型的な特徴である。

業種

より具体的には、航空宇宙・防衛産業およびエンタープライズソフトウェア業界の2つに跨る複合的な業種に属する。

ドローン製造という観点では航空宇宙・防衛産業に含まれ、SaaSソリューション提供という観点ではソフトウェア・サービス業に含まれる。このような複合型の事業構造は、単一業種に依存しないリスク分散効果を持つ。

属するテーマ

ゼナテックは、以下のような複数の成長テーマと関連しており、投資対象としての魅力を高めている。

AI(人工知能)とロボティクス

同社の自律ドローンは、AI技術を中核とした製品であり、機械学習による画像認識、経路最適化、障害物回避などの機能を備える。AI市場の拡大は、ゼナテックの製品需要に直結する。

量子コンピューティング

Sky Trafficプロジェクトを通じて、量子アルゴリズムをドローン制御に応用する研究を進めており、将来的には量子コンピューティング関連銘柄としても注目される可能性がある。

防衛・国家安全保障

米国防総省やDARPA(国防高等研究計画局)との連携を強化しており、NDAA準拠のドローン供給企業として、政府調達市場での存在感を高めている。

サプライチェーン・物流効率化

倉庫内在庫管理ドローンや、DaaSによる物流最適化サービスは、Eコマースの拡大とサプライチェーンの効率化ニーズに対応している。

スマート農業(AgTech)

農業用ドローンによる作物監視、農薬散布、土壌分析などは、農業のデジタル化とスマート化を推進する技術であり、AgTech(農業テック)というテーマにも該当する。

配当は?

ゼナテックは現時点で配当を実施していない。

同社は成長初期段階にあり、ドローン製造施設の拡張、R&D投資、M&Aによる事業拡大に経営資源を集中させている。特に、2024年だけで20社の買収を完了し、2026年には新たなAI・量子研究開発センターの開設も予定しているため、キャッシュフローは積極的な成長投資に再配分される方針である。

成長企業にとって、配当よりも事業拡大への再投資を優先することは合理的な戦略であり、投資家はキャピタルゲイン(株価上昇益)を期待する形での投資が前提となる。

将来的に事業が成熟し、安定したキャッシュフローが確立された段階では、株主還元策として配当の導入が検討される可能性もあるが、現時点では無配当企業である。

ゼナテック(ZENA)の競合企業は?

商業用ドローン市場は、軍事用途と民生用途の両面で急速に拡大しており、多数の競合企業が存在する。ゼナテックが事業を展開する市場は、技術革新のスピードが速く、参入障壁は比較的低いものの、規制認証の取得や防衛契約の獲得といった点で差別化が可能である。

主な競合企業は以下の通り。

- エアロバイロンメント(AVAV):軍事用小型無人航空機(UAV)のリーディングカンパニー。米国防総省向けに「Switchblade」などのドローンシステムを供給しており、防衛分野での実績が豊富。ゼナテックが防衛市場に参入する際の直接的な競合となる。

- レオナルド DRS(DRS):イタリアのレオナルド社の米国子会社で、防衛・安全保障分野に特化した技術企業。ドローン関連技術だけでなく、センサーや通信システムなど幅広い防衛技術を手がけており、統合システムとしての競争力が高い。

- オンダス・ホールディングス(ONDS):商業・産業用途向けの通信ネットワークとドローンソリューションを提供。特にプライベート無線ネットワーク技術と組み合わせたドローン運用に強みを持つ。

- レッドキャット・ホールディングス(RCAT):小型ドローンの製造と、ドローン運用ソフトウェアの提供を行う。米国製ドローンとしてNDAA(国防権限法)準拠を強調しており、政府調達市場での競争力を持つ。

- パラダイン AI(PDYN):AI駆動のターゲット追跡技術に特化したドローンソフトウェア企業。2024年に自律型ドローンによる移動ターゲットの追跡に成功し、発表後に株価が200%以上急騰した。

AI技術の優位性が市場で高く評価されており、ゼナテックもAI技術を強みとしているため、技術競争の観点から注視すべき企業である。き企業である。

ゼナテック(ZENA)が属する業界の規模と成長性は?

商業用ドローン市場

市場規模と成長予測

商業用ドローン市場は、2025年時点で約173億ドルの規模に達しており、2032年までに約653億ドルにまで拡大すると予測されている(Fortune Business Insights調べ)。これは年平均成長率(CAGR)20.8%という極めて高い成長率を意味する。

別の調査機関であるGrand View Researchは、2025年から2030年にかけてCAGR 10.6%で成長し、2030年に546億ドルに達するとの見通しを示している。

いずれの予測においても、商業用ドローン市場は今後5〜10年で数倍規模に拡大する成長産業であることが確認される。

用途別の市場拡大

商業用ドローンの需要は、農業、物流・配送、監視・点検、測量・マッピング、映像撮影、緊急対応など多岐にわたる。特に以下の分野での成長が顕著である。

- 農業(スマート農業):作物監視、農薬散布、土壌分析などでの利用が急増

- 物流・配送:Eコマースの拡大に伴い、ラストワンマイル配送へのドローン活用が進展

- インフラ点検:送電線、橋梁、パイプライン、風力発電施設などの点検作業の自動化

- 倉庫管理:大規模倉庫における在庫管理の効率化

AI in Drone Technology市場

AI技術の統合による市場拡大

AI技術をドローンに統合することで、自律飛行、リアルタイムデータ解析、障害物回避、ターゲット認識などの高度な機能が実現される。この「AI in Drone Technology市場」は、2023年時点で125億ドル、2033年には2,069億ドルに達すると予測されており、CAGR 32.4%という驚異的な成長率が見込まれている。

ゼナテックのZenaDroneシリーズは、まさにこのAI統合ドローン市場に該当する製品であり、市場拡大の恩恵を直接受ける立場にある。

Drone-as-a-Service(DaaS)市場

サービス型モデルの台頭

DaaS市場は、ドローンを資産として購入するのではなく、サービスとして利用するビジネスモデルであり、3,556億ドル規模の市場機会があるとされる。

ゼナテックは、DaaS分野で積極的にM&Aを進めており、「DaaSをオンデマンド・サブスクリプション型で提供する唯一の企業」としてのポジショニングを強調している。この分野での先行者利益と顧客基盤の拡大は、中長期的な収益成長の鍵となる。

成長ドライバー

商業用ドローン市場の成長を後押しする主要な要因は以下の通り。

- 規制環境の整備:各国でドローン飛行に関する規制が整備され、商業利用が促進されている。米国ではFAAによる認証制度が確立され、ゼナテックもFAA承認を取得済み。

- AI・センサー技術の進化:低コスト化と高性能化が進み、自律飛行ドローンの実用性が向上。

- 労働力不足への対応:農業、物流、点検作業における人手不足を補う手段としてドローンが活用される。

- Eコマースと物流の拡大:配送効率化のニーズが高まり、ドローン配送の実用化が加速。

- 防衛・安全保障ニーズの増加:地政学的緊張の高まりにより、各国政府がドローン技術への投資を強化。

ゼナテック(ZENA)の競合との差別化要素と優位性は?

ゼナテックの競争上の強みは、ハードウェアとソフトウェアの統合力、DaaS事業の急速な拡大、政府・防衛機関との関係構築、そして量子コンピューティングという先進技術への投資という複数の要素が組み合わさったユニークなポジショニングにある。

ハードウェア+ソフトウェア+サービスの統合エコシステム

製品とサービスのシームレスな統合

多くのドローン企業は、ハードウェア製造またはソフトウェア開発のいずれか一方に特化しているが、ゼナテックは両方を統合した包括的なソリューションを提供している。

ZenaDroneシリーズというハードウェアに加えて、エンタープライズSaaS製品(DeskFlex、Interactive Systemsなど)を保有しており、顧客の業務フロー全体をカバーする体制を構築している。

さらに、DaaSというサービスモデルを通じて、ドローン運用の初期投資負担を軽減し、中小企業や地方自治体にも導入しやすい形で提供できる点が、他社との明確な差別化要素となる。

DaaS事業の急速な拡大と先行者利益

M&A戦略による市場シェア獲得

ゼナテックは、2024年に20社ものDaaS関連企業を買収し、既存の顧客基盤とオペレーション能力を一気に取り込んだ。この積極的なM&A戦略により、DaaS市場における存在感を急速に高めている。

同社は「DaaSをオンデマンド・サブスクリプション型で提供する唯一の企業」と自社をポジショニングしており、この分野での先行者利益を確保しつつある。

DaaSモデルは、リカーリング収益を生み出すため、投資家にとっても収益予測可能性の高いビジネスモデルとして評価される。

政府・防衛機関との戦略的パートナーシップ

NDAA準拠と米国防総省との連携

ゼナテックは、米国のNDAA(国防権限法)に準拠したドローン供給企業として、政府調達市場への参入を進めている。

2024年には、米国空軍および米海軍研究所と有償トライアルを実施し、防衛用途での実証実験を成功させた。さらに、2026年第1四半期には、ルイジアナ州バトンルージュにAI・量子研究開発センターを開設し、米国防総省やDARPAとの連携を強化する計画である。

防衛契約は、単価が高く長期的な収益を生み出すため、同社の収益基盤を大きく強化する可能性がある。競合企業であるパラダインAIが、防衛用途での成功事例を背景に株価が200%以上急騰した事例もあり、ゼナテックにも同様の触媒効果が期待される。

量子コンピューティング技術の先行投資

Sky Trafficプロジェクトの戦略的意義

ゼナテックは、量子アルゴリズムをドローンスウォーム(群制御)に応用する「Sky Traffic」プロジェクトを推進している。

量子コンピューティングは、複数のドローンを同時制御する際の経路最適化や、災害対応時のリアルタイム意思決定支援において、従来の計算手法を大きく上回る性能を発揮する可能性がある。

この技術領域への先行投資は、他社が容易に模倣できない長期的な競争優位性を構築するものであり、将来的には量子コンピューティング関連銘柄としての評価を受ける可能性もある。

FAA認証取得と国際展開の基盤

規制認証の取得による信頼性

ゼナテックは、ZenaDrone 1000について米国連邦航空局(FAA)の商業利用認可を取得済みであり、測量・点検用途での視界内飛行(VLOS)が承認されている。

また、トルコにBVLOS(視界外飛行)テスト施設を開設し、より高度な飛行試験を実施している。これらの認証取得は、顧客に対する信頼性の証明となり、商業契約の獲得を後押しする。

さらに、台湾に「Spider Vision Sensors Ltd.」という製造施設を設立し、グローバルなサプライチェーン体制を構築している点も、事業拡大のインフラとして重要である。

ゼナテック(ZENA)の業績について

ゼナテック(ZENA)の財務年度は12月31日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1):4月上旬〜中旬

- 第2四半期(Q2):8月上旬

- 第3四半期(Q3):11月上旬〜中旬

- 第4四半期(Q4) および通期決算:翌年3月初旬〜中旬

ゼナテック(ZENA)の株価

ゼナテック(ZENA)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

ゼナテック(ZENA)の将来性と今後の株価見通しは?

ゼナテックの将来性は、急速に拡大するドローン市場の構造的成長と、同社が持つ多角的な事業ポートフォリオが組み合わさることで、極めて高いポテンシャルを秘めている。

市場拡大とポジショニング:成長の波に乗る絶好のタイミング

商業用ドローン市場の爆発的成長

前述の通り、商業用ドローン市場は2025年の173億ドルから2032年には653億ドルへと、7年間で約4倍に成長する見通しである。さらに、AI統合ドローン市場は2,069億ドルという巨大市場に到達すると予測されている。

ゼナテックは、この成長市場において、ハードウェア・ソフトウェア・サービスという3つの切り口で収益機会を捉えることができる立場にある。単なるドローンメーカーではなく、エコシステム全体を提供するプラットフォーム企業として成長する可能性を持つ。

DaaS市場での先行者利益

DaaS市場は3,556億ドルという巨大な市場機会を持ち、ゼナテックはこの分野で積極的にM&Aを進めている。2024年だけで20社を買収したという事実は、同社がDaaS市場でのシェア獲得を最優先戦略としていることを示している。

サブスクリプション型のリカーリング収益は、企業価値評価において高く評価される傾向があり、DaaS事業の拡大は株価上昇の重要なドライバーとなる。

防衛・政府契約:高収益かつ長期安定的な収益源

NDAA準拠ドローンとしての競争力

米国政府は、中国製ドローンへの依存を減らすため、NDAA準拠のドローン調達を推進している。ゼナテックは、この政策的な追い風を受ける立場にあり、米国空軍・海軍との有償トライアルも既に実施している。

防衛契約は、単価が高く、複数年にわたる長期契約となることが多いため、一度契約を獲得すれば安定した収益基盤となる。競合企業であるパラダインAIが、防衛用途での実証成功後に株価が急騰した事例は、ゼナテックにも同様の触媒効果が期待できることを示唆している。

AI・量子研究開発センターの戦略的意義

2026年第1四半期に開設予定のルイジアナ州バトンルージュのAI・量子研究開発センターは、米国防総省やDARPAとの連携を強化するための重要な拠点となる。

この施設では、AI駆動の意思決定支援システム、自律アーキテクチャ、先進センサーフュージョン、量子最適化技術などの研究が進められる予定であり、ゼナテックが単なるドローンメーカーではなく、先端技術企業として認知される契機となる可能性がある。

技術的優位性:量子コンピューティングという未来への布石

Sky Trafficプロジェクトの長期的インパクト

量子コンピューティングをドローンスウォーム制御に応用する「Sky Traffic」プロジェクトは、他社が容易に追随できない技術領域である。

災害対応時の迅速なドローン展開や、防衛用途での複雑なミッション遂行において、量子アルゴリズムによる最適化は従来手法を大きく上回る性能を発揮する可能性がある。この技術が実用化されれば、ゼナテックは量子コンピューティング関連銘柄としても注目される可能性がある。

事業拡大の持続性:M&A戦略とグローバル展開

積極的なM&A戦略による成長加速

ゼナテックは、DaaS企業だけでなく、エンタープライズSaaS企業も買収することで、リカーリング収益基盤を急速に拡大している。

今後もこのM&A戦略が継続されれば、オーガニック成長に加えて、買収による成長(inorganic growth)が企業規模の拡大を加速させる。

グローバル製造拠点と国際市場展開

台湾での製造施設開設、フランクフルト証券取引所とメキシコ証券取引所へのクロスリスティング、トルコでのBVLOSテスト施設開設など、ゼナテックはグローバル展開を積極的に進めている。

北米市場だけでなく、欧州、アジア、中南米での事業拡大が進めば、収益源の地理的分散と市場規模の拡大が実現する。

リスク要因と懸念点

赤字継続と資金調達リスク

ゼナテックは現在赤字企業であり、積極的な成長投資により当面は赤字が継続する見込みである。成長企業にとって赤字は必ずしも問題ではないが、資金調達が必要となる場合、株式希薄化のリスクがある。

競争激化と技術革新のスピード

ドローン市場は参入障壁が比較的低く、多数の競合企業が存在する。技術革新のスピードが速い分野であるため、技術的優位性を維持し続けることが重要である。

規制リスク

ドローンの商業利用は各国の航空規制に強く依存するため、規制変更や認証取得の遅延が事業展開に影響を与える可能性がある。

ゼナテック(ZENA)の2024年度Q3決算サマリー

発表日:2024/11/14

2024年11月14日に発表されたゼナテック(ZENA)の2024年度第3四半期決算は、売上高の成長と事業拡大の加速を示す内容となった。同社はDaaS事業の拡大、新製品投入、政府機関との連携強化など、複数の成長施策を同時並行で推進しており、初期段階ながら事業転換の兆しが確認された。

売上高と収益

- 売上高(9ヶ月累計):前年同期比で約16.7万ドルの増加、15%の成長を記録

- 市場はまだアナリストコンセンサスが形成されていない段階だが、成長企業として順調な拡大ペース

- EPS(1株あたり利益):詳細な開示なし

- 同社は現在赤字であり、成長投資フェーズにあることから、短期的な利益よりも売上成長と市場シェア獲得を優先

売上増加の主要因は、DaaS事業の買収による顧客基盤拡大と、ZenaDrone製品の商業化が進展したことにある。

営業費用と利益

- 営業損失・純損失:具体的な数値は開示されていないが、M&Aコストと研究開発費の先行計上により赤字継続

- 成長企業として、短期的な収益性よりも市場シェアと技術開発への投資を重視する戦略を採用

契約・受注

- FAA認証取得:ZenaDrone 1000が、米国連邦航空局(FAA)から商業利用のための視界内飛行(VLOS)認証を取得。測量・点検用途での商業展開が可能に

- 防衛機関との有償トライアル:米国空軍および米海軍研究所との有償トライアルを実施し、防衛用途での実証実験を成功裏に完了

- 大手製造業との顧客トライアル:多国籍自動車部品メーカーとの間で、倉庫在庫管理向けのZenaDrone IQシリーズの有償トライアルを開始

M&Aと事業拡大

- 4社のソフトウェア企業を買収:Jadian、DeskFlex、Interactive Systems、InterlinkONEを買収し、リカーリング収益基盤を強化

- 2024年通算で20社の買収を完了:DaaS事業とSaaS事業の顧客基盤を急速に拡大

技術・事業ハイライト

- ZenaDrone IQ Nano発売:屋内倉庫・物流施設向けの超小型自律ドローンを投入。障害物回避機能と最大20分間の飛行時間を実現

- 台湾製造施設の開設:Spider Vision Sensors Ltd.を台北に設立し、グローバルなドローン製造体制を構築

- フランクフルト証券取引所にクロスリスティング:ティッカー「49Q」で上場し、欧州投資家へのアクセスを拡大

2024年度ガイダンス

- 通期の具体的な売上高ガイダンスは開示されていないが、M&Aによる事業規模拡大と商業契約の増加により、2024年通期で前年比20%以上の成長が見込まれる

決算まとめ

良い点:

- 売上高が前年同期比15%増と順調な成長ペース

- FAA認証取得により、商業市場での本格展開が可能に

- 防衛機関との有償トライアル実施により、政府契約獲得の可能性が高まる

- M&Aにより20社を買収し、DaaS・SaaS事業の顧客基盤を急拡大

- 新製品IQ Nanoの投入により、屋内物流市場への参入が本格化

懸念点:

- 依然として赤字継続中(ただし、成長投資フェーズとして想定内)

- 積極的なM&Aによる統合リスクと資金調達の必要性

- 商業用ドローン市場の競争激化

総合評価:今回の決算は、ゼナテックが成長戦略を着実に実行していることを示す内容であり、売上成長、FAA認証取得、防衛機関との連携強化、M&Aによる事業拡大という複数の成長ドライバーが同時に機能している。短期的な赤字は成長投資の一環として許容範囲内であり、中長期的には商業契約と防衛契約の獲得により収益化が進展する見通しである。

出典

ゼナテックの株価変動要因

ゼナテックの株価は、以下の要因によって大きく変動する可能性があります。

- 防衛契約の発表:米国防総省やDARPA等との正式契約が発表されれば、株価にとって大きなポジティブ材料となる

- FAA認証の拡大:視界外飛行(BVLOS)認証など、より高度な飛行認証を取得すれば商業利用範囲が拡大

- M&Aの発表:新たな買収案件が発表されれば、事業規模拡大への期待が高まる

- 四半期決算の内容:売上成長率、DaaS顧客数の増加、防衛関連契約の進捗などが注目される

- 競合企業の動向:競合企業が大型契約を獲得した場合、相対的な評価が変動する可能性

ゼナテックの株主構成とインサイダー保有比率

ゼナテックの株主構成は、機関投資家の保有比率が比較的低く、個人投資家や創業者・経営陣の保有比率が高い傾向にあります。創業者やCEOが一定の株式を保有していることは、経営陣と株主の利益が一致しているという点でポジティブに評価されます。

ゼナテックの投資リスクと注意点

ボラティリティの高さ

ゼナテックは時価総額が小さい小型株(スモールキャップ)であり、株価のボラティリティ(変動幅)が大きい傾向にあります。短期的な値動きに一喜一憂せず、中長期的な視点での投資が推奨されます。

流動性リスク

取引量が少ない場合、希望する価格で売買できない可能性があります。特に大口の売買を行う際は、市場への影響を考慮する必要があります。

赤字継続リスク

現在は赤字企業であり、黒字化までには時間がかかる見込みです。成長投資を継続するための資金調達が必要となる場合、株式希薄化のリスクがあります。

ゼナテックの投資タイミングと戦略

長期投資向けの銘柄

ゼナテックは、商業用ドローン市場の成長という長期的なトレンドに乗る銘柄です。短期的なトレーディングよりも、3〜5年以上の長期保有を前提とした投資が適していると考えられます。

分散投資の一環として

ドローン・AI・防衛関連銘柄の一つとして、ポートフォリオの一部に組み入れることで、リスクを分散しながら成長市場への投資機会を確保できます。

まとめ

ゼナテック(ZENA)の事業内容、ビジネスモデル、競合環境、成長市場、株価の特徴、そして将来性について幅広く見てきました。

AI駆動型自律ドローンという先端技術を軸に、ハードウェア販売、DaaS、エンタープライズSaaSという3つの収益源を持つゼナテックは、単なるドローンメーカーではなく、産業向けソリューションプラットフォームとして成長する可能性を秘めています。

特に注目すべきは、商業用ドローン市場が2032年までに約4倍の規模に拡大する見通しの中で、同社がDaaS市場での先行者利益を確保しつつある点です。2024年に20社もの買収を完了したというスピード感は、経営陣の積極的な成長戦略を象徴しています。

また、米国防総省やDARPAとの連携強化、量子コンピューティング技術への先行投資など、長期的な競争優位性を構築するための布石も着実に打たれています。防衛契約の獲得が実現すれば、株価にとって大きな触媒となる可能性があるでしょう。

ドローン関連銘柄の中でゼナテックはまだ企業規模は小さく、短期的には株価のボラティリティも大きいと思われますが、中長期的な視点で見れば、AI・ドローン市場の拡大という大きな波に乗る可能性にも十分に考えられます。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!