このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

- はじめに

- マイクロン・テクノロジー(MU)とは何の会社、どのような事業をしている?

- マイクロン・テクノロジー(MU)の主力製品やサービスは?

- HBMメモリ技術とは?

- マイクロン・テクノロジー(MU)は何がすごい?

- マイクロン・テクノロジー(MU)の顧客層は?

- マイクロン・テクノロジーとエヌビディアとの関係性は?

- マイクロン・テクノロジーがAI半導体領域で注目される要因は?

- 取引市場は?

- マイクロン・テクノロジーのセクター、業種、属するテーマは?

- 配当は?

- マイクロン・テクノロジー(MU)が属する業界の規模と成長性は?

- マイクロン・テクノロジー(MU)のHBMメモリにおける競合企業は?

- マイクロン・テクノロジー(MU)の競合との差別化要素と優位性は?

- マイクロン・テクノロジー(MU)の業績について

- マイクロン・テクノロジー(MU)の株価

- マイクロン・テクノロジー(MU)の将来性は?今後の展開は?

- マイクロン・テクノロジー(MU)の2026年度Q1決算サマリー

- マイクロン・テクノロジー(MU)の2025年度Q4決算サマリー

- マイクロン・テクノロジー(MU)の2025年度Q3決算サマリー

- マイクロン・テクノロジー(MU)の2025年度Q2決算サマリー

- まとめ

はじめに

AI半導体の注目が高まる中、エヌビディアとの密接な関係を持つマイクロン・テクノロジーに注目が集まっています。

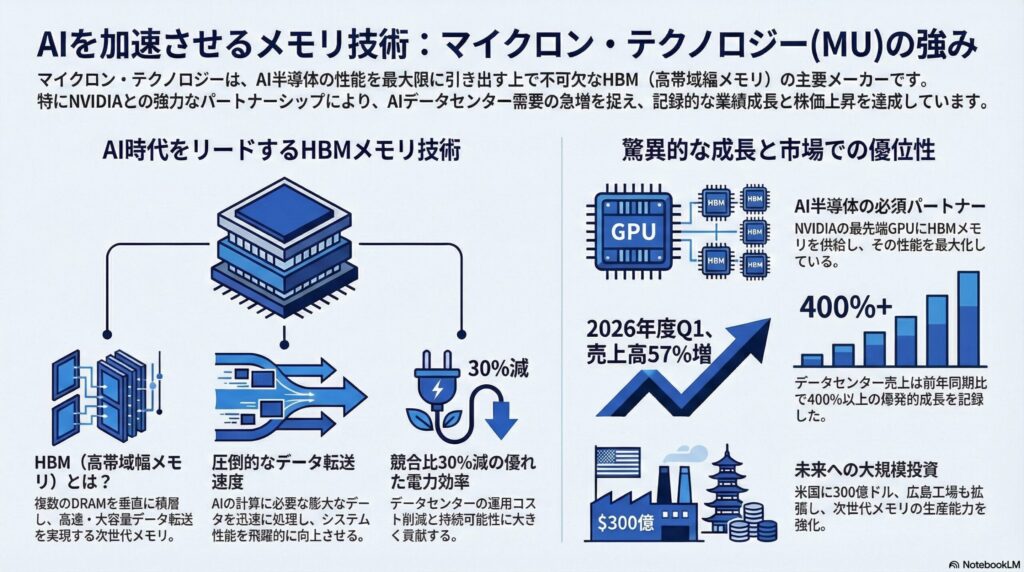

エヌビディアの最先端AI半導体がその性能を最大限に発揮するためには、マイクロンのHBM(High Bandwidth Memory)メモリが不可欠です。

2025年には、AIデータセンター向けメモリ需要の急増により、マイクロンの株価は過去最高の295ドルを記録し、年初来で250%以上の上昇を達成しました。2026年度Q1決算では売上高136億4,000万ドル(前年比57%増)、純利益52億4,000万ドル(前年比2.8倍)と驚異的な成長を遂げています。

この分野において、先頭を走るマイクロン・テクノロジーに焦点を当て、その事業内容、独自の強み、そして将来性について詳しく掘り下げます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

マイクロン・テクノロジー(MU)とは何の会社、どのような事業をしている?

- マイクロン・テクノロジーは、アメリカ合衆国アイダホ州ボイシに本社を置く半導体製造の多国籍企業。

- マイクロンはDRAM、NAND、NOR、および3D XPoint™メモリの製造を行っており、これらの製品はコンピューティング、データセンター、モバイル機器、組み込み製品、自動車、産業向けなど多岐にわたる分野で利用されてる。

- 創業は1978年で、最初はわずか4人のセミコンダクターデザイン会社としてスタート後、技術革新と戦略的な買収を経て業界のリーダーに成長し、数々の半導体イノベーションに貢献。

特に、DRAMやNAND技術における最先端のプロセス技術の導入により、製品性能と効率が向上している。 - マイクロンは環境、社会、ガバナンス(ESG)に関する取り組みも積極的に行っており、企業の持続可能性と倫理的な基準を高く保っている。これにはダイバーシティやインクルージョンの推進、環境保護への取り組みが含まれる。

- 新型メモリの開発にも力を入れており、3D XPointなどの革新的なメモリソリューションを提供。これらのメモリは、高速で耐久性があり、従来のDRAMやNANDと比べて大幅なパフォーマンス向上を実現している。

マイクロン・テクノロジーの企業情報は以下。

- 会社名: マイクロン・テクノロジー(Micron Technology, Inc.)

- 設立年月: 1978年

- 代表者名: サンジャイ・メヘロトラ(Sanjay Mehrotra)

- 公式サイト: https://jp.micron.com/

- 主な事業内容: DRAM、NAND、NOR、および3D XPoint™メモリの製造

マイクロン・テクノロジー(MU)の主力製品やサービスは?

マイクロン・テクノロジーは、DRAM、NANDフラッシュメモリ、NORフラッシュメモリ、および3D XPoint™メモリの製造を行っている半導体企業。

これらのメモリ製品は、コンピューティング、モバイルデバイス、データセンター、自動車産業など多岐にわたる分野で利用されている。

最近の主力製品として、HBM3Eメモリがある。

このメモリはAI革新を加速するために設計されており、競合製品と比較して30%低い消費電力で運用できる。また、マイクロンは高速で大容量の128GB DDR5 RDIMMも市場に提供しており、これはサーバー用途に最適化されている。

マイクロンは、高性能なSSDも提供しており、特に産業用や自動車用のアプリケーションに適した製品をラインナップしている。

これには、業界初の200層以上のQLC NANDクライアントSSDが含まれる。

これらの製品は、データの保存とアクセスの高速化を実現し、最新のコンピューティングニーズに応える設計となっている。

HBMメモリ技術とは?

HBM(High Bandwidth Memory)メモリ技術は、高性能コンピューティングアプリケーションに最適化された新世代のメモリ技術のこと。

この技術の主な特徴は、従来のメモリと比べて非常に高い帯域幅と低い消費電力を提供する点にある。

HBMメモリは、チップ上に積層された複数のDRAM層と、それらを接続するシリコンインターポーザーから成り立っている。

この積層構造により、メモリチップ間の物理的距離が短縮され、高速でデータがやり取りできるようになる。

さらに、インターポーザーを使用することで、チップ間の接続点が大幅に増加し、データ転送の効率が向上する。

HBMメモリは、主に高性能コンピューター、サーバー、ハイエンドグラフィックスカードなど、大量のデータ処理と高速アクセスが求められる用途で使用されている。

この技術によって、システムの全体的な性能が向上し、エネルギー効率が良くなるため、データセンターの運用コスト削減に大きく寄与する。

HBMメモリ技術は、その構造と性能により、次世代のメモリソリューションとして注目されている。

HMBメモリの特徴とメリットをまとめると以下。

高帯域幅

HBMメモリは、通常のDRAMよりもはるかに高いデータ転送速度を提供する。これは、広いインターフェースと高速なI/O(入出力)レートによって実現されている。この高帯域幅は、大量のデータを迅速に処理する必要があるアプリケーションにとって非常に有利となる。

スタック構造

HBMは積層メモリ技術を使用しており、複数のDRAMダイ(チップ)が垂直に積み重ねられ、シリコンインターポーザーを通じて互いに接続されている。このスタック構造により、メモリダイ間の物理的距離が短縮され、データ転送の遅延が減少しする。

省エネルギー

HBMは低電圧で動作するため、消費電力を削減できる。これは、特にエネルギー消費を抑えることが求められるデータセンターやサーバーの運用において大きなメリットとなる。

コンパクトな設計

HBMのスタック構造とインターポーザー技術により、基板上の占有面積が小さくなる。これにより、デバイス全体のサイズを小さく抑えることが可能で、モバイルデバイスやコンパクトなシステムに適している。

これらの特徴により、HBMは高性能コンピューティング、サーバー、ハイエンドグラフィックスカード、AIプロセッシングなどの分野で利用されており、従来のメモリソリューションに比べて、性能と効率の面で優れた選択肢となっている。

マイクロン・テクノロジー(MU)は何がすごい?

マイクロン・テクノロジー(MU)は半導体業界で際立った存在として知られている。

その理由は、同社が技術革新において持続的な進歩を遂げている点にある。

特に、EUV(極端紫外線リソグラフィ)技術を活用したDRAMやHBM3Eメモリのような最先端の製品を開発し、これらの製品は高性能で低電力消費が特徴となり、エヌビディアが提供するAI半導体においても必要不可欠となっている。

また、マイクロンは大規模な製造能力を持ち、世界市場の需要に迅速に応えることが可能。

この大量生産能力は、同社が業界内で強固な位置を築く一因となっている。

さらに、DRAM、NAND、NOR、および3D XPoint™メモリなど多様な製品ポートフォリオを展開しており、これらの製品はデータセンターやモバイルデバイスから自動車や産業用途に至るまで幅広く活用されている。

マイクロンは特にデータセンターやAIアプリケーション向けの製品において、その性能の高さで市場リーダーとしての地位を確立しており、これらの強みが組み合わさることで、マイクロンは技術革新の最前線でリーダーシップを発揮し続けている。

マイクロン・テクノロジー(MU)の顧客層は?

マイクロンの顧客層は多岐にわたるが、主に以下のような分野の企業や組織が含まれる。

- コンピューティングおよびモバイルデバイス製造業者: PC、サーバー、スマートフォンなどのデバイスに搭載されるメモリ製品の大手製造業者が顧客となる。

- データセンター: 高性能を要求されるデータセンター用のメモリおよびストレージソリューションを提供している。これにはAIやビッグデータ分析を加速する高帯域幅のメモリ製品が含まれる。

- 自動車産業: 車載用メモリソリューションも提供しており、自動運転技術などの先進的な自動車技術に対応した製品が特徴となる。

- 産業およびエンタープライズアプリケーション: 産業用機器やインフラに組み込まれる高耐久性メモリ製品も手掛けており、信頼性が求められる環境での使用が想定されている。

- 航空宇宙および防衛: 特に要求が厳しい航空宇宙や防衛分野向けに、特定の環境条件下でも高性能を保つことができるメモリソリューションを提供している。

このように、マイクロン・テクノロジーはその先進的な半導体技術を活かして、非常に広い範囲の産業にわたる顧客ニーズに対応している。

マイクロン・テクノロジーとエヌビディアとの関係性は?

マイクロン・テクノロジーはエヌビディアとの間で密接な協力関係を持っており、特に高性能GPUに必要な高帯域幅メモリ技術の供給で重要な役割を果たしている。

エヌビディアの最新のGPUは、マイクロンのGDDR6Xメモリを使用しており、これにより、リアルタイムのレイトレーシングやAIアプリケーションでの高いパフォーマンスが実現されている。

また、マイクロンはHBM3Eメモリもエヌビディアに供給しており、AI用途向けの次世代GPUに対応している。

このような連携は、双方の技術力を組み合わせることで、半導体市場における競争力を高めている。

マイクロン・テクノロジーがAI半導体領域で注目される要因は?

マイクロン・テクノロジーがAI半導体領域で注目される要因はいくつかありますが、主に以下のポイントが挙げられる

高帯域幅メモリ技術(HBM)の進化

マイクロンは、HBM3Eと呼ばれる高帯域幅メモリ技術を開発し、これがAIアプリケーションでのデータ処理速度を飛躍的に向上させている。

この技術は、特にAIの計算に必要な大量のデータを迅速に処理する能力が求められるため、AI分野での使用が期待されています

省エネルギーと効率性

HBM3Eメモリは、競合他社の製品と比較して約30%の電力削減を実現しており、エネルギー効率の良さもAI分野での評価を高めている。

これにより、データセンターなどの運用コストの削減に貢献し、より持続可能な技術ソリューションとして注目されています。

戦略的パートナーシップと市場での立ち位置

マイクロンはNVIDIAとの長期的な協業を通じて、AI用途向けのメモリソリューションを供給している。このような戦略的パートナーシップは、AI半導体市場においてマイクロンのポジションを強化している。

以上の要因により、マイクロン・テクノロジーはAI半導体分野で高い評価を受け、今後もその影響力を拡大していくと考えられます。

取引市場は?

マイクロン・テクノロジーは、NASDAQグローバルセレクト市場で取引されており、ティッカーシンボルは「MU」

マイクロン・テクノロジーのセクター、業種、属するテーマは?

セクター

情報技術(Information Technology): マイクロン・テクノロジーは情報技術セクターに属しており、データ処理、保存、通信に必要な半導体メモリとストレージソリューションの開発と提供を行っている。

このセクターは、技術革新と市場の需要に応じて急速に進化しており、マイクロンもこの動向に沿って製品を供給している。

業種

半導体(Semiconductors): 具体的には、マイクロンは半導体業種に分類される。同社はDRAM、NANDフラッシュ、NORフラッシュなどのメモリ製品を製造しており、これらはコンピューター、モバイルデバイス、サーバー、およびその他多くの電子機器に不可欠である。

属するテーマ

データセンターとAI: マイクロンの事業は、データセンターや人工知能(AI)アプリケーションへの高性能メモリソリューションの提供に重点を置いている。

これには、高帯域幅でエネルギー効率の良いメモリ技術の開発が含まれ、データセンターの運用効率と持続可能性の向上に貢献している。

配当は?

マイクロン・テクノロジーは、年間で$0.46の配当を支払っており、配当利回りは約0.40%

マイクロン・テクノロジー(MU)が属する業界の規模と成長性は?

現在の半導体産業は、AI需要を中心に爆発的な成長を遂げている。

2025年のグローバル半導体市場の規模は約7,000億ドルを超え、特にAIデータセンター向けメモリ需要が市場成長を牽引している。

この成長は、生成AIや大規模言語モデル(LLM)の普及、データセンターの大規模拡張によって牽引されている。

特に、HBM(高帯域幅メモリ)市場は2025年に前年比100%以上の成長を記録し、AIアクセラレーター向け需要が急増している。

また、DRAM市場全体も堅調に推移しており、データセンター向けDRAMが市場成長の中心となっている。

マイクロンは、HBMメモリでエヌビディアの次世代GPUに製品を供給しており、AI半導体市場の成長の恩恵を直接享受している。2025年には株価が過去最高を記録するなど、投資家からの評価も急上昇している。

このように、半導体産業は今後もAI需要を中心に急速な成長が続くと予想されており、HBMメモリで競争力を持つマイクロンは、その成長の中心的プレイヤーとしての地位を確立している。

マイクロン・テクノロジー(MU)のHBMメモリにおける競合企業は?

マイクロン・テクノロジーがHBM(High Bandwidth Memory)メモリ市場で競争している主要な競合企業は以下の通り。

- サムスン電子: サムスンは、半導体メモリの製造において世界をリードする企業の一つで、特にHBMメモリの開発において強力な競争力を持っている。サムスンは「Shinebolt」と名付けられたHBM3Eメモリを市場に導入しており、これは他社の製品よりも高速な速度を提供します。

- SKハイニックス: SKハイニックスは、サムスンと並ぶ韓国の大手半導体メーカーで、HBMメモリの製造においても重要なプレイヤー。同社はHBMメモリの供給能力を拡大しており、AMDやNVIDIAなどの顧客にHBMを供給している。さらに、次世代のHBM3Eメモリの開発にも取り組んでいる。

これらの企業は、AIおよび高性能コンピューティング(HPC)市場での需要増加に応じて、技術革新と生産能力の拡大に力を入れている。

マイクロン・テクノロジーもこの競争に参加しており、高性能で省エネルギーなHBM3Eメモリを提供することで市場シェアの拡大を図っている。

マイクロン・テクノロジー(MU)の競合との差別化要素と優位性は?

マイクロン・テクノロジーの競合他社との差別化要素と優位性には、以下のポイントが挙げられる。

技術リーダーシップ

マイクロンはDRAM技術の開発において、世界をリードする地位を築いている。同社は最速のグラフィックスDRAMを生産しており、その技術力はエヌビディアとのパートナーシップにも反映されている。

イノベーション

業界でのイノベーションを推進する強力なフォーカスを持ち、顧客の進化するニーズに応じた製品を提供している。特に、消費電力が低く、高密度のDRAMの開発は、マイクロンの製品が市場で際立つ理由である。

製品ポートフォリオの多様性

DRAM、NAND、NORフラッシュメモリ、固体ディスクドライブ(SSD)など、幅広い製品を提供しており、消費者エレクトロニクス、自動車、データセンターなど複数の市場に対応し、業界の変動に強い経済的安定を維持している。

強力な製造能力

先進的な製造技術を有し、高品質の製品を効率的に生産する能力がある。これは製品コストの削減にも寄与し、業界での競争力を保つ要因となっている。

これらの要因は、マイクロンがDRAMおよびNAND技術の領域で持続的な成長と成功を遂げる基盤となっている。同社の技術革新と市場に対する深い理解は、競争が激しい半導体業界において、継続的な優位性を提供している。

マイクロン・テクノロジー(MU)の業績について

マイクロン・テクノロジー(MU)の財務年度は8月31日で終了する。四半期決算は以下のスケジュールで発表されてる。

- 第1四半期決算:12月初旬頃

- 第2四半期決算:3月初旬頃

- 第3四半期決算:6月初旬頃

- 第4四半期および通期決算:9月末頃

まずは、マイクロン・テクノロジー(MU)の最低限の業績分析を行なうための、以下の4つの指標を確認していきます。

EPS:1株当たり純利益で企業の稼ぐ力「収益力」と「成長性」を見る指標。数値が高いほど収益力が高い。

各データは、Investing.com、TradingViewより参照。

マイクロン・テクノロジー(MU)の株価

マイクロン・テクノロジー(MU)の現在株価がわかるリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

マイクロン・テクノロジー(MU)の四半期:売上推移

四半期ごとの売上予測と実績値、対前年比の推移です。

| 年度(四半期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2022:Q3 | 8640 | 8640 | — | |

| 2022:Q4 | 6730 | 6640 | — | |

| 2023:Q1 | 4130 | 4080 | — | |

| 2023:Q2 | 3710 | 3690 | — | |

| 2023:Q3 | 3650 | 3750 | -56.60% | |

| 2023:Q4 | 3960 | 4010 | -39.61% | |

| 2024:Q1 | 4580 | 4730 | 15.93% | |

| 2024:Q2 | 5350 | 5820 | 57.72% | |

| 2024:Q3 | 6670 | 6810 | 81.60% | |

| 2024:Q4 | 7650 | 7750 | 93.27% | |

| 2025:Q1 | 8710 | 8710 | 84.14% | |

| 2025:Q2 | 7900 | 8050 | 38.32% | |

| 2025:Q3 | 8860 | 9300 | 36.56% | |

| 2025:Q4 | 11220 | 11310 | 45.94% | |

| 2026:Q1 | 12910 | 13640 | 56.60% | |

| 2026:Q2 | — | 18340 | — | — |

| 2026:Q3 | — | 20160 | — | — |

| 2026:Q4 | — | 21680 | — | — |

| 2027:Q1 | — | 22470 | — | — |

| 単位:百万ドル | ||||

マイクロン・テクノロジー(MU)の四半期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(15%以上で優良)

| 年度(四半期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2022:Q3 | 3840 | 44.44% | 1260 | |

| 2022:Q4 | 3780 | 56.93% | 164 | |

| 2023:Q1 | 943 | 23.11% | -1510 | |

| 2023:Q2 | 343 | 9.30% | -1860 | |

| 2023:Q3 | 24 | 0.64% | -1540 | |

| 2023:Q4 | 249 | 6.21% | -1210 | |

| 2024:Q1 | 1400 | 29.60% | -395 | |

| 2024:Q2 | 1220 | 20.96% | -165 | |

| 2024:Q3 | 2480 | 36.42% | 396 | |

| 2024:Q4 | 3400 | 43.87% | 285 | |

| 2025:Q1 | 3240 | 37.20% | 38 | |

| 2025:Q2 | 3940 | 48.94% | -113 | |

| 2025:Q3 | 4610 | 49.57% | 1670 | |

| 2025:Q4 | 5730 | 50.66% | 72 | |

| 2026:Q1 | 8410 | 61.66% | 3020 | |

| 単位:百万ドル | ||||

マイクロン・テクノロジー(MU)の四半期:営業利益推移

四半期ごとの営業利益と営業利益率の推移です。

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 年度(四半期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2022:Q3 | 3840 | 44.44% | |

| 2022:Q4 | 3780 | 56.93% | |

| 2023:Q1 | 943 | 23.11% | |

| 2023:Q2 | 343 | 9.30% | |

| 2023:Q3 | 24 | 0.64% | |

| 2023:Q4 | 249 | 6.21% | |

| 2024:Q1 | 1400 | 29.60% | |

| 2024:Q2 | 1220 | 20.96% | |

| 2024:Q3 | 2480 | 36.42% | |

| 2024:Q4 | 3400 | 43.87% | |

| 2025:Q1 | 3240 | 37.20% | |

| 2025:Q2 | 3940 | 48.94% | |

| 2025:Q3 | 4610 | 49.57% | |

| 2025:Q4 | 5730 | 50.66% | |

| 2026:Q1 | 8410 | 61.66% | |

| 単位:百万ドル | |||

マイクロン・テクノロジー(MU)の四半期:EPS推移

四半期ごとのEPS予測とEPS実績値の推移です。

| 年度(四半期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2022:Q3 | 2.44 | 2.59 | 0.15 | |

| 2022:Q4 | 1.37 | 1.45 | 0.08 | |

| 2023:Q1 | -0.02 | -0.04 | -0.02 | |

| 2023:Q2 | -0.67 | -1.91 | -1.24 | |

| 2023:Q3 | -1.61 | -1.43 | 0.18 | |

| 2023:Q4 | -1.14 | -1.07 | 0.07 | |

| 2024:Q1 | -1.01 | -0.95 | 0.06 | |

| 2024:Q2 | -0.25 | 0.42 | 0.67 | |

| 2024:Q3 | 0.48 | 0.62 | 0.14 | |

| 2024:Q4 | 1.12 | 1.18 | 0.06 | |

| 2025:Q1 | 1.76 | 1.79 | 0.03 | |

| 2025:Q2 | 1.43 | 1.56 | 0.13 | |

| 2025:Q3 | 1.6 | 1.91 | 0.31 | |

| 2025:Q4 | 2.86 | 3.03 | 0.17 | |

| 2026:Q1 | 3.96 | 4.78 | 0.82 | |

| 2026:Q2 | — | 8.21 | — | — |

| 2026:Q3 | — | 9.19 | — | — |

| 2026:Q4 | — | 10 | — | — |

| 2027:Q1 | — | 10.37 | — | — |

| 単位:百万ドル | ||||

マイクロン・テクノロジー(MU)の通期:売上推移

通期の売上予測と実績値、対前年比の推移です。

| 年度(通期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2017年 | 20130 | 20320 | — | |

| 2018年 | 30200 | 30390 | 49.56% | |

| 2019年 | 23110 | 23410 | -22.97% | |

| 2020年 | 21270 | 21430 | -8.46% | |

| 2021年 | 27650 | 27700 | 29.26% | |

| 2022年 | 30870 | 30760 | 11.05% | |

| 2023年 | 15480 | 15540 | -49.48% | |

| 2024年 | 25030 | 25110 | 61.58% | |

| 2025年 | 37190 | 37380 | 48.86% | |

| 2026年 | — | 72170 | — | — |

| 2027年 | — | 88580 | — | — |

| 2028年 | — | 87580 | — | — |

| 2029年 | — | 72180 | — | — |

| 単位:百万ドル | ||||

マイクロン・テクノロジー(MU)の通期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

| 年度(通期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2017年 | 8150 | 40.11% | 3420 | |

| 2018年 | 17400 | 57.26% | 8520 | |

| 2019年 | 13190 | 56.34% | 3410 | |

| 2020年 | 8310 | 38.78% | 83 | |

| 2021年 | 12470 | 45.02% | 2440 | |

| 2022年 | 15180 | 49.35% | 3110 | |

| 2023年 | 1560 | 10.04% | -6120 | |

| 2024年 | 8510 | 33.89% | 121 | |

| 2025年 | 17520 | 46.87% | 1670 | |

| 単位:百万ドル | ||||

マイクロン・テクノロジー(MU)の通期:営業利益推移

通期の営業利益と営業利益率の推移です。

| 年度(通期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2017年 | 5880 | 28.94% | |

| 2018年 | 14940 | 49.16% | |

| 2019年 | 7420 | 31.70% | |

| 2020年 | 3070 | 14.33% | |

| 2021年 | 6840 | 24.69% | |

| 2022年 | 9770 | 31.76% | |

| 2023年 | -5190 | -33.40% | |

| 2024年 | 1230 | 4.90% | |

| 2025年 | 10010 | 26.78% | |

| 単位:百万ドル | |||

マイクロン・テクノロジー(MU)の通期:EPS推移

通期のEPS予測とEPS実績値の推移です。

| 年度(通期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2017年 | 4.67 | 4.96 | 0.29 | |

| 2018年 | 11.77 | 11.95 | 0.18 | |

| 2019年 | 6.24 | 6.35 | 0.11 | |

| 2020年 | 2.74 | 2.83 | 0.09 | |

| 2021年 | 5.98 | 6.06 | 0.08 | |

| 2022年 | 8.23 | 8.35 | 0.12 | |

| 2023年 | -4.56 | -4.45 | 0.11 | |

| 2024年 | 1.21 | 1.3 | 0.09 | |

| 2025年 | 8.09 | 8.29 | 0.2 | |

| 2026年 | — | 31.49 | — | — |

| 2027年 | — | 40.21 | — | — |

| 2028年 | — | 37.59 | — | — |

| 単位:百万ドル | ||||

マイクロン・テクノロジー(MU)の将来性は?今後の展開は?

マイクロン・テクノロジー(MU)の将来性は、AI需要の爆発的成長、大規模な設備投資、およびグローバル市場での戦略的な位置付けにより、非常に有望とされている。

技術革新と製品開発

マイクロンはEUV(極端紫外線リソグラフィ)技術を活用して次世代のメモリ製品、特にHBM4やDRAMの製造に注力している。この技術により、メモリの性能が向上し、エネルギー効率が高くなることが期待されます。特に、エヌビディアの次世代GPU向けHBMメモリの供給が、同社の成長を強力に牽引している。

大規模な設備投資

2025年6月、マイクロンは米国内に300億ドルの追加投資を発表し、アイダホ州とバージニア州での先端メモリー製造工場の建設・拡張を計画している。これにより、DRAMの国内生産比率を40%に引き上げることを目指している。

また、広島工場に新たな製造棟を建設し、AI向け次世代メモリーの生産を計画している。2026年5月に着工し、2028年頃の出荷開始を目指しており、日本政府からの支援も受けながらグローバルな製造能力を強化している。

AIデータセンター市場での成長

マイクロンは市場の変動に強い適応力を持っており、特にAIデータセンター向けメモリ需要の急増に対応しています。2026年度Q1決算では、データセンター売上が全体の50%以上を占め、前年同期比400%以上の成長を記録した。AI、5G、自動車向け市場での需要増加に伴い、マイクロンの製品が重要な役割を果たすと予想される。

以上の要因から、マイクロン・テクノロジーの将来性は極めて明るく、引き続き技術革新と市場拡大を通じて成長していくことが期待されます。2025年には株価が過去最高を記録するなど、投資家からの評価も急上昇しています。

マイクロン・テクノロジー(MU)の2026年度Q1決算サマリー

発表日:2025/12/17

売上高と収益

- 売上高:136億4,000万ドル(前年同期比57%増、市場予想を上回る)

- GAAP純利益:52億4,000万ドル(前年同期比2.8倍)

- 希薄化後EPS:4.60ドル(市場予想を上回る)

営業費用と利益

- 営業キャッシュフロー:84億1,000万ドル

- 調整後粗利益率:過去最高水準を記録

- データセンター売上が全体の50%以上を占め、前年同期比400%以上の成長

キャッシュと財務状況

- 強固な財務基盤を維持

- 大規模な設備投資を継続しながらも、健全なキャッシュポジションを確保

技術・事業ハイライト

- AIデータセンター需要の急増:HBMメモリとデータセンター向けDRAMが業績を牽引

- 広島工場の新製造棟:AI向け次世代メモリの生産を計画、2026年5月着工、2028年頃出荷開始予定

- 米国内投資:300億ドルの追加投資を発表、アイダホ州とバージニア州での製造能力拡張

- エヌビディアとの協業強化:次世代GPU向けHBMメモリの供給を拡大

2026年度ガイダンス

- AIデータセンター市場の継続的成長を背景に、2026年度も強い成長を見込む

- HBM需要の拡大により、高利益率製品の比率が上昇

決算まとめ

2026年度Q1決算は、AIデータセンター需要の爆発的成長を背景に、売上高・純利益ともに市場予想を大幅に上回る驚異的な結果となった。売上高136億4,000万ドル(前年比57%増)、純利益52億4,000万ドル(前年比2.8倍)という数字は、マイクロンがAI時代の半導体需要の最大の恩恵を受けていることを示している。決算発表を受けて株価は過去最高の295ドルを記録し、年初来250%以上の上昇を達成した。

出典(一次情報)

Micron Technology Q1 Fiscal 2026 Earnings Release, December 17, 2025

マイクロン・テクノロジー(MU)の2025年度Q4決算サマリー

発表日:2025/09/23

売上高と収益

- 売上高:113億2,000万ドル(前年同期の77億5,000万ドルから大幅増加)

- Non-GAAP EPS:3.03ドル(市場予想を上回る)

営業費用と利益

- 調整後粗利益率:改善傾向を継続

- 営業利益:前年同期比で大幅に改善

キャッシュと財務状況

- 強固な財務基盤を維持

- 設備投資と研究開発への投資を継続

技術・事業ハイライト

- HBMメモリの供給拡大:エヌビディア向けHBM3Eの出荷が本格化

- データセンターSSD:過去最高の売上を記録

- 次世代製品開発:HBM4の開発を加速

2026年度ガイダンス

- 2026年度Q1の売上予測:136億ドル(±4億ドル)

- AI需要の継続的成長により、通期でも強い成長を見込む

決算まとめ

2025年度Q4決算は、AIデータセンター向けメモリ需要の急増を背景に、売上高113億2,000万ドルを達成。HBMメモリとデータセンターSSDが業績を牽引し、収益性も大幅に改善した。2026年度も引き続き強い成長が期待される。

出典(一次情報)

Micron Technology Q4 Fiscal 2025 Earnings Release, September 23, 2025

マイクロン・テクノロジー(MU)の2025年度Q3決算サマリー

発表日:2025/06/25

売上高と収益

- 売上高:前四半期比で成長を継続

- データセンター売上:AI需要により堅調に推移

営業費用と利益

- 調整後粗利益率:改善傾向を維持

- 営業キャッシュフロー:健全な水準を確保

キャッシュと財務状況

- 強固な財務基盤を維持

- 米国内300億ドル投資計画を発表

技術・事業ハイライト

- HBM3Eの量産:エヌビディア向け出荷が拡大

- 広島工場拡張計画:AI向け次世代メモリの生産準備を進行

- 次世代DRAM開発:EUV技術を活用した製品開発を加速

2025年度Q4ガイダンス

- AI需要の拡大により、売上高の継続的成長を見込む

決算まとめ

2025年度Q3決算は、AIデータセンター需要の成長を背景に、堅調な業績を達成。300億ドルの米国内投資計画の発表は、マイクロンのグローバル製造能力強化への強いコミットメントを示している。

出典(一次情報)

Micron Technology Q3 Fiscal 2025 Earnings Release, June 25, 2025

マイクロン・テクノロジー(MU)の2025年度Q2決算サマリー

発表日:2025/03/20

売上高と収益

- 売上高:前年同期比で大幅な成長を継続

- データセンター売上:全体の過半数を占め、AI需要が牽引

営業費用と利益

- 調整後粗利益率:改善傾向を維持

- 営業キャッシュフロー:健全な水準を確保

キャッシュと財務状況

- 強固な財務基盤を維持

- 研究開発と設備投資への投資を継続

技術・事業ハイライト

- HBMメモリの需要拡大:AI半導体向けHBM3Eの供給が本格化

- エヌビディアとの協業:次世代GPU向けメモリの共同開発を推進

- 広島工場:次世代製品の生産準備を進行

2025年度Q3ガイダンス

- AI需要の拡大により、売上高の継続的成長を見込む

決算まとめ

2025年度Q2決算は、AIデータセンター需要の急増を背景に、堅調な業績を達成。HBMメモリへの需要が急拡大しており、マイクロンはAI時代の半導体需要の中心的プレイヤーとしての地位を強化している。

出典(一次情報)

Micron Technology Q2 Fiscal 2025 Earnings Release, March 20, 2025

まとめ

マイクロン・テクノロジーの事業内容、独自の特徴、競争上の優位性、そして業績の成長について詳細に掘り下げてきました。

マイクロンの実績データからは、2023年に業績が底を打ち、大きな成長が期待されています。

エヌビディア関連銘柄として、数多くある銘柄の中でも、関係性が深く、特に成長が期待される銘柄の一つと言えるでしょう。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!