このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

- はじめに

- フルーエンス・エナジー(FLNC)とは何の会社、どのような事業をしている?

- フルーエンス・エナジー(FLNC)の主力製品は?

- フルーエンス・エナジー(FLNC)のビジネスモデルは?

- 取引市場は?

- フルーエンス・エナジー(FLNC)のセクター、業種、属するテーマは?

- 配当は?

- フルーエンス・エナジー(FLNC)の競合企業は?

- フルーエンス・エナジー(FLNC)が属する業界の規模と成長性は?

- フルーエンス・エナジー(FLNC)の競合との差別化要素と優位性は?

- フルーエンス・エナジー(FLNC)の業績について

- フルーエンス・エナジー(FLNC)の株価

- フルーエンス・エナジー(FLNC)の将来性と今後の株価見通しは?

- 投資上の注意点:サプライチェーンリスクとプロジェクト変動性

- フルーエンス・エナジー(FLNC)の2025年度Q4決算サマリー

- フルーエンス・エナジー(FLNC)の2025年度Q3決算サマリー

- フルーエンス・エナジー(FLNC)の2025年度Q2決算サマリー

- フルーエンス・エナジー(FLNC)の2025年度Q1決算サマリー

- まとめ

はじめに

フルーエンス・エナジー(FLNC)は、アメリカを拠点にバッテリーエネルギー貯蔵システム(BESS)を手がける企業です。

特に、電力グリッド向けの大規模エネルギー貯蔵システムの設計・製造・展開を主軸としており、シーメンスとAESという二大エネルギー企業の合弁会社として2018年に設立され、2021年にNASDAQへの上場を果たしました。

この企業が話題となっている背景には、再生可能エネルギーの普及に伴うエネルギー貯蔵需要の急増や、電力グリッドの安定化技術としてのバッテリー貯蔵システムの重要性が高まっている点があります。実際に、2024年には世界各地での大規模プロジェクトの受注が相次ぎ、再生可能エネルギー市場での存在感を強めています。

本記事では、フルーエンス・エナジー(FLNC)の事業内容、ビジネスモデル、属する市場の成長性、競合優位性、株価の動向、そして将来性までを深く掘り下げます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

フルーエンス・エナジー(FLNC)とは何の会社、どのような事業をしている?

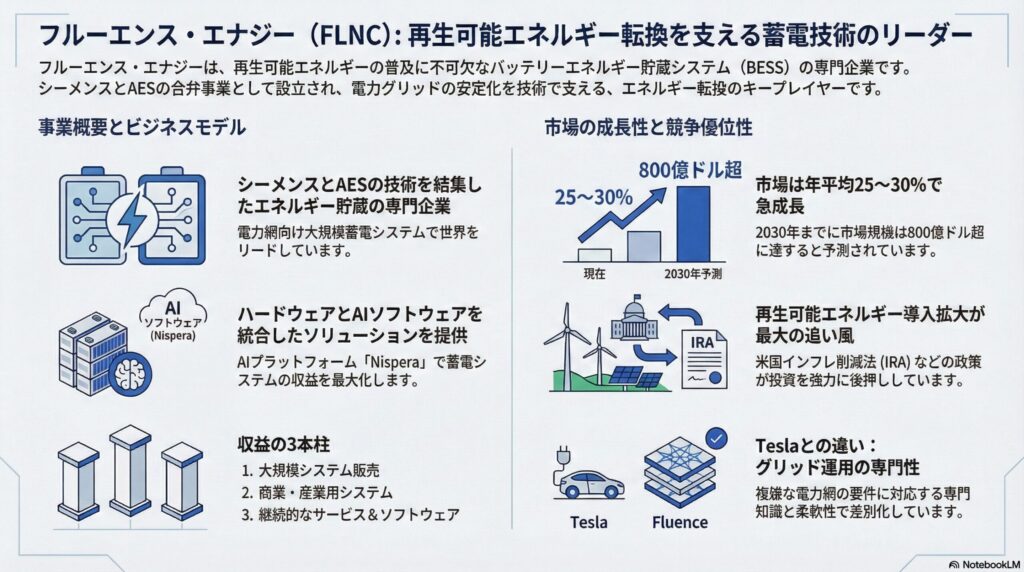

フルーエンス・エナジー(FLNC)は、アメリカのバッテリーエネルギー貯蔵システム企業であり、特にグリッドスケール(電力網規模)のエネルギー貯蔵ソリューションの提供を主軸とする。

同社は2018年に、ドイツの総合電機メーカーであるシーメンスと、アメリカの大手電力会社AESの合弁会社として設立された。両社の技術力と市場知見を結集し、世界最先端のエネルギー貯蔵技術を提供する企業として誕生した経緯を持つ。2021年11月にNASDAQへIPOを果たし、上場企業としての地位を確立している。

同社の企業ミッションは、エネルギー貯蔵技術を通じて電力グリッドの柔軟性と信頼性を高め、再生可能エネルギーの大規模導入を可能にすることである。

主な顧客は、電力会社、独立系発電事業者(IPP)、再生可能エネルギー開発企業、商業・産業施設である。

注目すべきは、フルーエンス・エナジーが提供するバッテリー貯蔵システムが、太陽光発電や風力発電といった変動性のある再生可能エネルギーを安定的に電力グリッドに統合するための不可欠な技術となっている点である。

さらに、フルーエンス・エナジーは単なるハードウェア供給にとどまらず、AI搭載のエネルギー管理ソフトウェアプラットフォーム「Nispera」を通じて、バッテリーシステムの性能最適化やグリッド運用の効率化も支援している。これは単なるバッテリーメーカーを超えた、エネルギー貯蔵エコシステム全体を支える総合企業としての位置づけである。

フルーエンス・エナジー(FLNC)の企業情報は以下。

- 会社名:Fluence Energy, Inc.

- 設立年:2018年(シーメンスとAESの合弁会社として設立)

- 本社所在地:バージニア州 アーリントン

- 代表者:Julian Nebreda(President & CEO)

- 公式サイト:https://www.fluenceenergy.com

- 主な事業内容:グリッドスケールおよび商業・産業用バッテリーエネルギー貯蔵システムの設計・製造・展開、エネルギー管理ソフトウェアの提供

フルーエンス・エナジー(FLNC)の主力製品は?

フルーエンス・エナジー(FLNC)の主力製品は以下の通り。

同社はバッテリーエネルギー貯蔵システムの分野において、ハードウェアからソフトウェアまで包括的な製品ポートフォリオを提供している。

グリッドスケール・バッテリーエネルギー貯蔵システム

電力網の安定化を支える大規模貯蔵技術

フルーエンス・エナジーは、電力会社や独立系発電事業者向けのグリッドスケール・バッテリーエネルギー貯蔵システムを提供しており、再生可能エネルギーの大規模統合において重要な役割を担っている。

- Gridstack Pro:次世代グリッドスケール・バッテリーシステム、高密度設計と高い安全性を実現

- Gridstack:実績豊富な主力製品、世界中の電力網で採用されている標準的なバッテリー貯蔵システム

- 容量:数十MWhから数百MWhまで、プロジェクトの規模に応じてスケーラブルに対応

- 用途:周波数調整、電力需給バランス、ピークカット、再生可能エネルギーの出力平滑化

商業・産業用エネルギー貯蔵システム

企業の電力コスト削減と停電対策を実現

フルーエンス・エナジーは、商業施設や産業施設向けの中規模エネルギー貯蔵システムも提供しており、企業の電力コスト削減やエネルギーレジリエンス向上に貢献している。

- Sunstack:商業・産業用バッテリーシステム、太陽光発電との統合に最適化

- 電力需要管理:ピーク時の電力使用削減(デマンドチャージ削減)

- バックアップ電源:停電時の非常用電源として機能

- 再生可能エネルギー統合:オンサイト太陽光発電の余剰電力を貯蔵・活用

エネルギー管理ソフトウェアプラットフォーム

AI搭載の最適化プラットフォーム「Nispera」

フルーエンス・エナジーは、AI搭載のエネルギー管理ソフトウェアプラットフォーム「Nispera」を提供しており、バッテリーシステムの性能最適化とグリッド運用の効率化を実現している。

Nisperaの技術的差別化:機械学習による収益最大化

Nisperaプラットフォームは、単なる監視ソフトウェアではなく、機械学習アルゴリズムによる収益最適化エンジンとして機能している。

- 予測分析の詳細:

- 過去のグリッドデータと気象データを組み合わせた発電量予測精度95%以上を実現

- 電力市場価格の予測により、最も収益性の高いタイミングで充放電を実行

- リアルタイムでの需給予測により、周波数調整サービスの入札戦略を最適化

- バッテリー劣化管理の高度化:

- 各セルの温度、充放電サイクル、電圧履歴を追跡し、劣化パターンを予測

- 劣化を最小限に抑えながら、システム全体の収益を最大化する充放電パターンを自動生成

- 保証期間内での性能維持を確保しつつ、収益機会を最大化

- リアルタイム監視:世界中に展開されたバッテリーシステムの状態をリアルタイムで監視

- 遠隔制御:世界中の複数サイトを集中管理・遠隔制御

サービス&サポート

長期的なパフォーマンス保証

単なるシステム販売にとどまらず、長期的な保守サービスとパフォーマンス保証も提供している。

- 長期O&M契約:運用・保守サービスの提供

- パフォーマンス保証:システムの性能保証と最適化サービス

- アップグレード:既存システムのソフトウェア・ハードウェアアップグレード

これらの主力製品群は、単なるバッテリーシステムという枠を超え、再生可能エネルギーの大規模導入を可能にする基盤技術として、世界中の電力会社、再生可能エネルギー開発企業、商業施設から不可欠な存在として評価されている点が特徴である。

フルーエンス・エナジー(FLNC)のビジネスモデルは?

フルーエンス・エナジー(FLNC)のビジネスモデルは、主にグリッドスケール・バッテリーシステムの販売、商業・産業用システムの提供、そしてサービス&ソフトウェアによる継続収益の3本柱で構成されている。各事業は異なる顧客層と契約形態を持ち、同社の収益基盤を多様化させている。

グリッドスケール市場からの収益

フルーエンス・エナジーは、電力会社や独立系発電事業者に対してグリッドスケール・バッテリーエネルギー貯蔵システムを販売しており、ここから主要な収益を確保している。

- 主な顧客は電力会社、独立系発電事業者(IPP)、再生可能エネルギー開発企業

- 多くがプロジェクト単位での一括契約で価格が決定される

- 契約にはシステム設計、製造、設置、試運転までが含まれており、数千万ドルから数億ドル規模

- 再生可能エネルギー市場の拡大により、グリッド安定化向けバッテリーシステムの需要が急増している

商業・産業市場からの収益

フルーエンス・エナジーは、商業施設や産業施設向けの中規模エネルギー貯蔵システムも提供しており、企業の電力コスト削減需要を取り込んでいる。

- 主な顧客は大型商業施設、データセンター、製造工場、物流センター

- 取引形態はプロジェクト単位または複数年契約で構成される

- 電力料金の高いピーク時間帯の電力使用削減(デマンドチャージ削減)による投資回収が魅力

- 停電リスクへの備えとしてのバックアップ電源需要も成長ドライバー

サービス&ソフトウェアによる継続収益

同社は、長期的な運用・保守サービスとソフトウェアプラットフォーム「Nispera」の提供により、リカーリング収益を確保している。

- 顧客はバッテリーシステムを導入した電力会社、発電事業者、商業施設

- 取引形態は複数年契約または年次契約

- ソフトウェアによる遠隔監視・最適化サービスは高い利益率を持つ

- 長期的な顧客関係を構築しており、安定的な収益源として機能

フルーエンス・エナジーのビジネスモデルは、一回限りのシステム販売(ハードウェア)と、継続的なサービス・ソフトウェア収益を組み合わせることで、変化する市場環境に対応可能な構造となっている。また、同社の特異性として、親会社であるシーメンスとAESの技術力とグローバルネットワーク**を活用できる点が、競合との差別化要因として機能している。

取引市場は?

フルーエンス・エナジー(FLNC)は、NASDAQ(ナスダック)に上場しており、ティッカーシンボルは「FLNC」。

同社は2021年11月にNASDAQへのIPOを実施し、公開価格は1株あたり28ドルであった。シーメンスとAESの合弁会社として設立された企業が上場を果たした事例として注目を集め、再生可能エネルギー関連株として投資家から高い関心を集めている。

フルーエンス・エナジー(FLNC)のセクター、業種、属するテーマは?

フルーエンス・エナジー(FLNC)は、その事業内容と市場位置づけから、以下のセクター・業種・投資テーマに分類される。

セクター:産業財/エネルギー

フルーエンス・エナジーは、バッテリーエネルギー貯蔵システムを提供する企業であり、広義の産業財セクターまたはエネルギーセクターに属する。電力インフラを支える基盤技術企業として、エネルギー転換の中心的役割を担っている。

- 再生可能エネルギーインフラを支える基盤技術企業

- 電力グリッドの安定化を支える重要なシステム供給企業

業種:エネルギー貯蔵システム製造

FLNCは、産業財セクターの中でも「バッテリーエネルギー貯蔵システムの設計・製造」という専門性の高い業種に属する。

- グリッドスケール・バッテリーシステムの設計・製造

- 商業・産業用エネルギー貯蔵システムの提供

- エネルギー管理ソフトウェアの開発・提供

属するテーマ:再生可能エネルギー/グリーンインフラ/エネルギー転換

フルーエンス・エナジーの投資対象としての魅力は、複数の成長テーマとの親和性の高さにある。

- 再生可能エネルギー:太陽光発電や風力発電の大規模導入に不可欠なエネルギー貯蔵技術を提供

- グリーンインフラ:電力グリッドの脱炭素化と安定化を支える基盤技術として重要な役割

- エネルギー転換:化石燃料から再生可能エネルギーへの移行を技術的に支える中核企業

このように、フルーエンス・エナジーは複数の成長テーマと重なり合うことで、投資対象としての注目度を高めている。特に再生可能エネルギーとエネルギー転換といった長期的視野を持ったテーマとの親和性が高い点が特徴である。

配当は?

フルーエンス・エナジー(FLNC)は現在、配当を実施していない。

その理由は明確で、同社は成長戦略を最優先とし、収益の大部分を再投資に充てているため。とりわけ、グローバル市場での事業拡大、製造能力の増強、新製品開発、ソフトウェアプラットフォームの強化など、大規模な設備投資や研究開発支出が続いている。

フルーエンス・エナジー(FLNC)の競合企業は?

フルーエンス・エナジー(FLNC)が属するバッテリーエネルギー貯蔵システム市場は、技術的専門性が高く、大規模な資本投資が必要なため、競合企業の数は限られている。

ただし、エネルギー貯蔵システムを手がける企業との間で、一定の競争が存在している。

主な競合企業

- テスラ・エナジー(TSLA):テスラの子会社であり、Megapackと呼ばれるグリッドスケール・バッテリーシステムを提供。垂直統合モデルとブランド力が強み。グリッドスケール市場で最大の競合。

- LS Energy Solutions(非公開):韓国LS Electricの子会社。グリッドスケール・バッテリーシステム市場でシェアを拡大している。

- ポウィン・エナジー(非公開):中国を拠点とするバッテリーエネルギー貯蔵システム企業。コスト競争力を武器にグローバル展開を進める。

- ネクステラ・エナジー・リソーシズ(NEE):米国最大の再生可能エネルギー開発企業。一部エネルギー貯蔵プロジェクトを自社開発しており、間接的な競合。

- ワルティラ(WRTBY):フィンランドの総合エネルギーソリューション企業。エネルギー貯蔵システムも提供している。

フルーエンス・エナジー(FLNC)が属する業界の規模と成長性は?

フルーエンス・エナジー(FLNC)が属するバッテリーエネルギー貯蔵システム業界は、再生可能エネルギーの大規模導入、電力グリッドの脱炭素化、エネルギー安全保障の強化によって、今後大きな成長が見込まれている。以下に、関連市場ごとに規模と成長性を解説する。

グリッドスケール・バッテリー貯蔵市場の規模と成長性

- 世界のグリッドスケール・バッテリーエネルギー貯蔵システム市場は、2024年時点で約200億ドル規模と推計されており、再生可能エネルギーの統合需要が主要な成長分野となっている。

- 市場は急速に拡大しており、年平均成長率(CAGR)は25〜30%程度とされている。

- 2030年までには800億ドル〜1,000億ドルの市場規模に達するとの予測もあり、特に太陽光発電と風力発電の変動性を補完する貯蔵システムの需要が著しい。

商業・産業用エネルギー貯蔵市場の成長性

- 商業・産業用エネルギー貯蔵システム市場は、電力コスト削減とエネルギーレジリエンス向上の需要により堅調な成長を続けている。

- 市場調査レポートによると、2024年から2030年にかけて年平均成長率(CAGR)が20%前後と予測されており、特にデータセンターや製造施設での採用が拡大している。

- 電力料金の高い地域や、停電リスクの高い地域での需要が特に旺盛である。

成長ドライバー

- 再生可能エネルギーの大規模導入:世界各国が脱炭素目標を掲げ、太陽光・風力発電の導入が加速。変動性のある再生可能エネルギーを安定的に電力グリッドに統合するためのバッテリー貯蔵システムの需要が急拡大。

- 電力グリッドの脱炭素化:石炭火力発電所の廃止に伴い、電力供給の安定性を確保するためのバッテリー貯蔵システムの重要性が高まる。

- 政策支援の拡大:米国のインフレ削減法(IRA)をはじめ、世界各国でエネルギー貯蔵システムへの税制優遇や補助金制度が拡充。

- バッテリーコストの低下:リチウムイオン電池のコスト低下により、エネルギー貯蔵システムの経済性が向上し、導入が加速。

政策支援の具体的インパクト:米国IRAと世界の補助金制度

米国インフレ削減法(IRA)の定量的インパクト

米国の2022年インフレ削減法(Inflation Reduction Act, IRA)は、エネルギー貯蔵システム市場にとって最も重要な政策支援となっている。

- 投資税額控除(ITC)の詳細:

- スタンドアロン型エネルギー貯蔵システムに対して最大30%の投資税額控除を適用

- 従来は太陽光発電との併設が条件だったが、IRAによりエネルギー貯蔵単独でもITCが適用可能に

- これにより、グリッドスケール・バッテリープロジェクトの投資回収期間が大幅に短縮(平均8〜10年→5〜7年)

- 製造税額控除(PTC):

- 米国内でのバッテリーシステム製造に対して、kWhあたり最大45ドルの製造税額控除

- これにより、米国内でのバッテリーシステム製造が経済的に魅力的に

- 定量的インパクト:

- IRAにより、2023〜2030年の期間で米国のエネルギー貯蔵市場に約300億ドル規模の投資促進効果が見込まれる

- フルーエンス・エナジーは、IRAの恩恵を受ける主要企業の一つとして、米国市場での受注拡大が期待される

欧州・アジアの政策支援

- 欧州グリーンディール:2030年までに再生可能エネルギー比率45%達成を目指し、エネルギー貯蔵システムへの補助金制度を拡充

- 中国:2025年までに累計30GW以上のエネルギー貯蔵システム導入を目標に設定

- オーストラリア:再生可能エネルギー比率82%達成(2030年)に向け、大規模バッテリープロジェクトへの資金支援を強化

特にグリッドスケール・バッテリー貯蔵市場は、再生可能エネルギー導入の爆発的成長によりフルーエンス・エナジーにとって最も成長性の高い市場となっており、今後の業界成長の中心プレイヤーとなる可能性が高い。

フルーエンス・エナジー(FLNC)の競合との差別化要素と優位性は?

フルーエンス・エナジー(FLNC)は、バッテリーエネルギー貯蔵システム市場において競合企業が限られる中で、技術、実績、親会社の支援の面で際立った差別化要素を有している。以下に主な優位性を分類して解説する。

技術的差別化:シーメンスとAESの技術力を結集

- フルーエンス・エナジーは、シーメンス(ドイツの総合電機メーカー)とAES(米国の大手電力会社)の合弁会社として設立されており、両社の技術力とノウハウを結集している。

- シーメンスの先進的な電力制御技術とAESの電力運用ノウハウを融合した独自のシステムアーキテクチャを構築している。

- 特に、AI搭載のエネルギー管理ソフトウェアプラットフォーム「Nispera」は、世界中の数千MWhのバッテリーシステムをリアルタイムで監視・最適化しており、競合他社との差別化要因となっている。

テスラ・エナジーとの技術的差異:垂直統合 vs 専門特化

フルーエンス・エナジーとテスラ・エナジーは、グリッドスケール・バッテリー市場で競合しているが、両社のビジネスモデルと技術アプローチは構造的に異なる。

- テスラの垂直統合モデル:

- バッテリーセルの自社製造(4680セル)からシステム統合まで一貫して手掛ける

- 電気自動車事業との技術シナジーとスケールメリットを活用

- コスト競争力に優れるが、グリッド運用の専門性では劣る

- フルーエンスの専門特化モデル:

- バッテリーセルは外部調達(サムスンSDI、LG Energy Solution等)し、システム統合とソフトウェアに特化

- シーメンスの電力制御技術とAESの実際のグリッド運用経験を活用

- グリッド運用の専門性と顧客ニーズへの柔軟な対応力が強み

- 差別化のポイント:

- フルーエンスは、電力会社との長期的な関係構築と複雑なグリッド要件への対応力で優位

- テスラは、ブランド力とコスト競争力で新興市場や大規模プロジェクトで優位

- 両社は市場の異なるセグメントで強みを発揮しており、構造的に棲み分けが進んでいる

顧客基盤と実績の差別化

- 世界35か国以上、600以上のプロジェクトで累計10GW以上のエネルギー貯蔵システムを展開しており、業界最大級の実績を持つ。

- 大手電力会社、独立系発電事業者、再生可能エネルギー開発企業など、幅広い顧客層との長期的な取引実績を積み重ねており、技術の信頼性が実証されている。

- 親会社のシーメンスとAESのグローバルネットワークを活用し、新規顧客獲得における信頼性とブランド力において差別化されている。

市場ポジショニングの優位性

- バッテリーエネルギー貯蔵システム市場の中でも、特にグリッドスケール市場でのシェアが高い。

- 他社が特定の地域に集中する中で、北米、欧州、アジア太平洋、中東など、グローバルに事業展開しており、地理的な多様性が強み。

- これらの市場セグメントは技術的に対応可能な企業が極めて限られており、事実上の先行者利益を享受できるポジションにある。

ソフトウェア・サービスによる差別化

- 単なるハードウェア販売にとどまらず、AI搭載のエネルギー管理ソフトウェアと長期的な運用・保守サービスを提供することで、顧客との長期的な関係を構築している。

- ソフトウェアとサービスによるリカーリング収益は高い利益率を持ち、ビジネスモデルの持続可能性において差別化されている。

これらの要素により、フルーエンス・エナジーは現在、グリッドスケール・バッテリーエネルギー貯蔵システム市場において実績と技術力を兼ね備えたリーディングカンパニーとして、今後の市場拡大とともに持続的な競争優位を築く可能性が高い。

フルーエンス・エナジー(FLNC)の業績について

フルーエンス・エナジー(FLNC)の財務年度は9月30日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1):1月上旬〜中旬

- 第2四半期(Q2):5月上旬

- 第3四半期(Q3):8月上旬〜中旬

- 第4四半期(Q4) および通期決算:11月上旬〜中旬

フルーエンス・エナジー(FLNC)の株価

フルーエンス・エナジー(FLNC)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

フルーエンス・エナジー(FLNC)の四半期:売上推移

四半期ごとの売上予測と実績値、対前年比の推移です。

| 年度(四半期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2022:Q1 | 197.01 | 174.89 | — | |

| 2022:Q2 | 249.7 | 342.72 | — | |

| 2022:Q3 | 229.43 | 239.01 | — | |

| 2022:Q4 | 359.8 | 441.98 | — | |

| 2023:Q1 | 326.18 | 310.46 | 77.52% | |

| 2023:Q2 | 422.34 | 698 | 103.66% | |

| 2023:Q3 | 471.82 | 536.4 | 124.43% | |

| 2023:Q4 | 516.49 | 672.98 | 52.26% | |

| 2024:Q1 | 407.27 | 363.96 | 17.23% | |

| 2024:Q2 | 538.42 | 623.14 | -10.72% | |

| 2024:Q3 | 420.8 | 483.32 | -9.90% | |

| 2024:Q4 | 1290 | 1230 | 82.77% | |

| 2025:Q1 | 362.53 | 186.79 | -48.68% | |

| 2025:Q2 | 328.06 | 431.62 | -30.73% | |

| 2025:Q3 | 741.58 | 602.53 | 24.66% | |

| 2025:Q4 | 1390 | 1040 | -15.45% | |

| 2026:Q1 | — | 452.31 | — | — |

| 2026:Q2 | — | 643.83 | — | — |

| 2026:Q3 | — | 863.24 | — | — |

| 2026:Q4 | — | 1380 | — | — |

| 単位:百万ドル | ||||

フルーエンス・エナジー(FLNC)の四半期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(15%以上で優良)

| 年度(四半期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2022:Q1 | -191.55 | -109.53% | -192.42 | |

| 2022:Q2 | 47.26 | 13.79% | 46.86 | |

| 2022:Q3 | 80.23 | 33.57% | 78.83 | |

| 2022:Q4 | -218.32 | -49.40% | -223.58 | |

| 2023:Q1 | -88.9 | -28.63% | -91.39 | |

| 2023:Q2 | -74.51 | -10.67% | -73.1 | |

| 2023:Q3 | 2.92 | 0.54% | -5.15 | |

| 2023:Q4 | 48.56 | 7.22% | 45.5 | |

| 2024:Q1 | 19.36 | 5.32% | 16.77 | |

| 2024:Q2 | 66.59 | 10.69% | 61.69 | |

| 2024:Q3 | -21.8 | -4.51% | -27.75 | |

| 2024:Q4 | 7.08 | 0.58% | 1.55 | |

| 2025:Q1 | -221.43 | -118.54% | -226.61 | |

| 2025:Q2 | -47.59 | -11.03% | -55.16 | |

| 2025:Q3 | -154.4 | -25.63% | -161.68 | |

| 2025:Q4 | 277.88 | 26.72% | 268.12 | |

| 単位:百万ドル | ||||

フルーエンス・エナジー(FLNC)の四半期:営業利益推移

四半期ごとの営業利益と営業利益率の推移です。

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 年度(四半期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2022:Q1 | -191.55 | -109.53% | |

| 2022:Q2 | 47.26 | 13.79% | |

| 2022:Q3 | 80.23 | 33.57% | |

| 2022:Q4 | -218.32 | -49.40% | |

| 2023:Q1 | -88.9 | -28.63% | |

| 2023:Q2 | -74.51 | -10.67% | |

| 2023:Q3 | 2.92 | 0.54% | |

| 2023:Q4 | 48.56 | 7.22% | |

| 2024:Q1 | 19.36 | 5.32% | |

| 2024:Q2 | 66.59 | 10.69% | |

| 2024:Q3 | -21.8 | -4.51% | |

| 2024:Q4 | 7.08 | 0.58% | |

| 2025:Q1 | -221.43 | -118.54% | |

| 2025:Q2 | -47.59 | -11.03% | |

| 2025:Q3 | -154.4 | -25.63% | |

| 2025:Q4 | 277.88 | 26.72% | |

| 単位:百万ドル | |||

フルーエンス・エナジー(FLNC)の四半期:EPS推移

四半期ごとのEPS予測とEPS実績値の推移です。

| 年度(四半期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2022:Q1 | -0.27 | -0.26 | 0.01 | |

| 2022:Q2 | -0.3 | -0.31 | -0.01 | |

| 2022:Q3 | -0.31 | -0.27 | 0.04 | |

| 2022:Q4 | -0.29 | -0.24 | 0.05 | |

| 2023:Q1 | -0.25 | -0.11 | 0.14 | |

| 2023:Q2 | -0.23 | -0.14 | 0.09 | |

| 2023:Q3 | -0.18 | -0.19 | -0.01 | |

| 2023:Q4 | -0.07 | 0.03 | 0.1 | |

| 2024:Q1 | -0.15 | -0.09 | 0.06 | |

| 2024:Q2 | -0.07 | -0.02 | 0.05 | |

| 2024:Q3 | -0.13 | 0.07 | 0.2 | |

| 2024:Q4 | 0.28 | 0.34 | 0.06 | |

| 2025:Q1 | -0.19 | -0.32 | -0.13 | |

| 2025:Q2 | -0.2 | -0.24 | -0.04 | |

| 2025:Q3 | -0.01 | 0.01 | 0.02 | |

| 2025:Q4 | 0.19 | 0.13 | -0.06 | |

| 2026:Q1 | — | -0.22 | — | — |

| 2026:Q2 | — | -0.13 | — | — |

| 2026:Q3 | — | -0.01 | — | — |

| 2026:Q4 | — | 0.25 | — | — |

| 単位:百万ドル | ||||

フルーエンス・エナジー(FLNC)の通期:売上推移

通期の売上予測と実績値、対前年比の推移です。

| 年度(通期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2021年 | 679.16 | 680.77 | — | |

| 2022年 | 1110 | 1200 | 76.27% | |

| 2023年 | 2060 | 2220 | 85.00% | |

| 2024年 | 2750 | 2700 | 21.62% | |

| 2025年 | 2590 | 2260 | -16.30% | |

| 2026年 | — | 3350 | — | — |

| 2027年 | — | 4060 | — | — |

| 2028年 | — | 4670 | — | — |

| 2029年 | — | 5820 | — | — |

| 単位:百万ドル | ||||

フルーエンス・エナジー(FLNC)の通期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

| 年度(通期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2021年 | -265.27 | -38.97% | -269.56 | |

| 2022年 | -282.38 | -23.53% | -290.32 | |

| 2023年 | -111.93 | -5.04% | -124.15 | |

| 2024年 | 71.23 | 2.64% | 52.25 | |

| 2025年 | -145.54 | -6.44% | -175.34 | |

| 単位:百万ドル | ||||

フルーエンス・エナジー(FLNC)の通期:営業利益推移

通期の営業利益と営業利益率の推移です。

| 年度(通期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2021年 | -117.67 | -17.28% | |

| 2022年 | -232.56 | -19.38% | |

| 2023年 | -125.41 | -5.65% | |

| 2024年 | 26.62 | 0.99% | |

| 2025年 | -34.91 | -1.54% | |

| 単位:百万ドル | |||

フルーエンス・エナジー(FLNC)の通期:EPS推移

通期のEPS予測とEPS実績値の推移です。

| 年度(通期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2021年 | -0.83 | -0.59 | 0.24 | |

| 2022年 | -1.31 | -1.08 | 0.23 | |

| 2023年 | -0.61 | -0.55 | 0.06 | |

| 2024年 | 0.12 | 0.13 | 0.01 | |

| 2025年 | -0.27 | -0.37 | -0.1 | |

| 2026年 | — | -0.07 | — | — |

| 2027年 | — | 0.26 | — | — |

| 2028年 | — | 0.51 | — | — |

| 2029年 | — | 0.83 | — | — |

| 単位:百万ドル | ||||

フルーエンス・エナジー(FLNC)の将来性と今後の株価見通しは?

フルーエンス・エナジー(FLNC)の将来性は、現在のバッテリーエネルギー貯蔵システム市場における実績とポジションに加え、再生可能エネルギーの大規模導入、電力グリッドの脱炭素化、エネルギー安全保障の強化という3つの主要トレンドと強く結びついている点で、極めて高いと評価される。

将来展望:再生可能エネルギー導入とグリッド脱炭素化の波に乗る

- 世界各国が脱炭素目標を掲げ、太陽光発電と風力発電の導入が加速しており、変動性のある再生可能エネルギーを安定的に電力グリッドに統合するためのバッテリー貯蔵システムの需要が爆発的に増加する見通しである。

- 石炭火力発電所の廃止に伴い、電力供給の安定性を確保するためのバッテリー貯蔵システムの重要性が高まっており、フルーエンス・エナジーのグリッドスケール・バッテリーシステムは、エネルギー転換の中核技術として持続的な成長が見込まれる。

- 米国のインフレ削減法(IRA)をはじめ、世界各国でエネルギー貯蔵システムへの税制優遇や補助金制度が拡充されており、将来的には国際展開も視野に入る。

技術ロードマップ:ソフトウェアとサービスの強化

- AI搭載のエネルギー管理ソフトウェアプラットフォーム「Nispera」により、顧客の多様なニーズにワンストップで対応できる体制が整っている。

- バッテリー技術の進化(高密度化、長寿命化、コスト低下)に対応した次世代製品の開発が進行中であり、新たなアプリケーション開発や、既存市場でのシェア拡大が継続的な差別化要因として機能する。

- ソフトウェアとサービスによるリカーリング収益の拡大により、ビジネスモデルの持続可能性が向上し、長期的な競争優位を築く。

事業拡大戦略:グローバル市場でのシェア拡大

- 電力会社や再生可能エネルギー開発企業との間で、複数の大規模プロジェクトが計画・検討段階にあり、今後数年間の受注拡大が見込まれる。

- 親会社であるシーメンスとAESのグローバルネットワークを活用し、新規市場への参入と顧客基盤の拡大が加速する。

- 製造能力の段階的な増強計画があり、需要拡大に応じたスケーラビリティを確保している点も強み。

これらの要素を総合すると、フルーエンス・エナジーは「再生可能エネルギーの大規模導入を技術的に支える中核企業」として、長期的に市場で重要な役割を担う存在になりうる。株価の短期的なボラティリティはあるものの、成長性と技術的優位性を兼ね備えたユニークな投資先といえる。

投資上の注意点:サプライチェーンリスクとプロジェクト変動性

バッテリーセル調達への依存度

フルーエンス・エナジー(FLNC)への投資を検討する際、バッテリーセルの外部調達に依存するビジネスモデルが重要なリスク要因として挙げられる。

セル調達リスクの詳細:

- サプライヤー依存:フルーエンス・エナジーは、サムスンSDI、LG Energy Solution、CATL等の外部バッテリーメーカーからリチウムイオン電池セルを調達している

- 価格変動リスク:リチウム、コバルト、ニッケル等の原材料価格の変動により、バッテリーセルのコストが大きく変動する可能性

- 供給制約リスク:バッテリーセルの世界的な需要急増により、供給が逼迫した場合、プロジェクトの納期遅延や利益率悪化のリスク

テスラとの構造的差異:

- テスラの優位性:自社でバッテリーセルを製造(4680セル)しているため、サプライチェーンのコントロールが可能

- フルーエンスの対応策:複数のサプライヤーとの長期契約により、供給安定性を確保。また、バッテリー技術に依存しないシステム統合とソフトウェアに強みを持つことで差別化

プロジェクトベース収益の変動性

- 受注タイミングの変動:グリッドスケール・バッテリープロジェクトは、数千万ドル〜数億ドル規模の大型案件であり、受注のタイミングにより四半期ごとの収益が大きく変動する可能性

- プロジェクト遅延リスク:許認可、資金調達、グリッド接続等の要因により、プロジェクトの実行が遅延するリスク

- 顧客集中リスク:大手電力会社や再生可能エネルギー開発企業への依存度が高く、これらの顧客の投資戦略変更が業績に影響する可能性

親会社との関係性

- シーメンスとAESの持株比率:両社合計で約77%の株式を保有(2024年時点)しており、少数株主の利益が十分に保護されない可能性

- 独立性の課題:親会社の戦略変更により、フルーエンス・エナジーの事業戦略が影響を受けるリスク

- ただし、メリットも大きい:親会社のグローバルネットワーク、技術力、顧客基盤を活用できる点は大きな競争優位性

フルーエンス・エナジー(FLNC)の2025年度Q4決算サマリー

発表日:2025/11/25

売上高と収益

- 売上高:10億4,000万ドル(前年同期比減少、市場予想を25.2%下回る)

- 調整後粗利益率:13.7%(過去最高水準を達成)

- GAAP純利益:2,400万ドル

- 希薄化後1株当たり利益(EPS):0.13ドル(前年同期▲0.60ドルから大幅改善、前年比121.7%増)

営業費用と利益

- 調整後EBITDA:1,950万ドル(黒字化を達成)

- 営業キャッシュフロー:プラスに転換

契約・受注(Bookings)

- 受注残高(Backlog):過去最高水準を維持

- 新規受注:SmartStack製品への引き合いが増加

キャッシュと財務状況

- 流動性:13億ドルを維持(強固な財務基盤)

- 短期資産:21億ドル

- 短期負債:14億ドル

- 長期負債:4億3,780万ドル

- 短期資産が短期・長期負債を上回る健全な財務状況を維持

技術・事業ハイライト

- 高密度SmartStack製品の発表:次世代エネルギー貯蔵システムを発表し、顧客からの強い関心を獲得

- 国内サプライチェーン開発:製造上の課題に対処するため、2億ドルを投資し、米国内でのサプライチェーン構築を推進

- 顧客中心戦略の強化:CEOのJulian Nebreda氏は「成功への道は顧客のニーズを満たすこと」と強調、SmartStackの多機能性をアピール

2026年度ガイダンス

- 売上高ガイダンス:32億ドル〜36億ドル(前年比約50%の成長目標)

- 調整後EBITDAガイダンス:4,000万ドル〜6,000万ドル

- 楽観的なガイダンスにより、エネルギー貯蔵需要の加速に対応する同社の戦略的取り組みを反映

決算まとめ

2025年度Q4決算では、売上高が市場予想を下回ったものの、調整後粗利益率が過去最高の13.7%を記録し、調整後EBITDAも黒字化を達成するなど、収益性の大幅な改善が見られた。また、希薄化後EPSが前年同期の赤字から黒字転換し、前年比121.7%増となったことは、事業構造の改善を示している。高密度SmartStack製品の発表と国内サプライチェーンへの2億ドル投資は、将来的な競争力強化の布石となる。2026年度の売上高ガイダンス(32〜36億ドル、前年比約50%成長)と調整後EBITDAガイダンス(4,000〜6,000万ドル)は、再生可能エネルギー市場の成長を背景に、同社の事業拡大への強い自信を示している。

出典(一次情報)

Fluence Energy Fiscal 2025 Fourth Quarter Earnings, November 25, 2025

フルーエンス・エナジー(FLNC)の2025年度Q3決算サマリー

発表日:2025/08/11

売上高と収益

- 売上高:6億250万ドル(市場予想7億6,945万ドルを下回る)

- 1株当たり利益(EPS):0.01ドル(市場予想▲0.01ドルを上回り、黒字化を達成)

営業費用と利益

- 調整後粗利益率:改善傾向を維持

- 営業費用の管理:コスト管理の強化により収益性を改善

契約・受注(Bookings)

- 新規受注:グリッドスケール・バッテリープロジェクトの受注が堅調に推移

キャッシュと財務状況

- 流動性:10億ドル以上を維持

- 健全な財務基盤を継続

技術・事業ハイライト

- グローバル展開の加速:北米、欧州、アジア太平洋地域でのプロジェクト展開を継続

- Nisperaプラットフォームの拡充:AI搭載のエネルギー管理ソフトウェアの機能強化

2025年度Q4ガイダンス

- 通期見通し:収益性の改善と事業拡大の継続を見込む

決算まとめ

2025年度Q3決算では、売上高が市場予想を下回ったものの、EPSが市場予想を上回り黒字化を達成したことは、収益性改善への取り組みが実を結びつつあることを示している。グリッドスケール・バッテリープロジェクトの受注が堅調に推移し、世界各地での事業展開が順調に進んでいる。

出典(一次情報)

Fluence Energy Fiscal 2025 Third Quarter Earnings, August 11, 2025

フルーエンス・エナジー(FLNC)の2025年度Q2決算サマリー

発表日:2025/05/08

売上高と収益

- 売上高:前年同期比で成長を継続

- 調整後粗利益率:改善傾向を維持

営業費用と利益

- 営業費用:事業拡大に伴い増加するも、コスト管理を継続

- 調整後EBITDA:前年同期比で改善

契約・受注(Bookings)

- 受注残高:大規模プロジェクトの受注により増加

- 新規プロジェクト:米国、欧州、アジア太平洋地域での新規プロジェクトを獲得

キャッシュと財務状況

- 流動性:強固な財務基盤を維持

- 運転資本:プロジェクト拡大に対応した資金管理を継続

技術・事業ハイライト

- 製品ポートフォリオの拡充:GridstackシリーズとSunstackシリーズの展開を加速

- ソフトウェア事業の強化:Nisperaプラットフォームの顧客基盤拡大

2025年度通期ガイダンス

- 売上高見通し:成長軌道の継続を見込む

- 収益性改善:調整後粗利益率の改善を継続

決算まとめ

2025年度Q2決算では、グローバル市場での受注拡大と収益性の改善が同時に進展した。大規模プロジェクトの受注残高が増加し、将来的な収益の可視性が高まっている。ソフトウェア事業(Nispera)の顧客基盤拡大も、リカーリング収益の強化に寄与している。

出典(一次情報)

Fluence Energy Fiscal 2025 Second Quarter Earnings, May 8, 2025

フルーエンス・エナジー(FLNC)の2025年度Q1決算サマリー

発表日:2025/02/06

売上高と収益

- 売上高:前年同期比で増加

- 調整後粗利益率:前四半期から改善傾向

営業費用と利益

- 営業費用:研究開発とマーケティングへの投資を継続

- 調整後EBITDA:前年同期比で改善

契約・受注(Bookings)

- 受注残高:過去最高水準を記録

- 新規受注:北米とアジア太平洋地域での大規模プロジェクトを獲得

キャッシュと財務状況

- 現金及び現金同等物:十分な流動性を確保

- 財務基盤:健全な財務状況を維持

技術・事業ハイライト

- グローバル展開:35か国以上でのプロジェクト展開を継続

- 技術革新:次世代バッテリー貯蔵システムの開発を推進

2025年度通期ガイダンス

- 売上高見通し:前年比での成長を見込む

- 収益性改善:調整後粗利益率の継続的な改善を目指す

決算まとめ

2025年度Q1決算では、受注残高が過去最高水準を記録し、将来的な収益成長への道筋が明確になった。グローバル市場での事業拡大と収益性の改善が同時に進展しており、再生可能エネルギー市場の成長を背景に、同社の事業基盤が強化されている。

出典(一次情報)

Fluence Energy Fiscal 2025 First Quarter Earnings, February 6, 2025

まとめ

フルーエンス・エナジー(FLNC)の事業内容、ビジネスモデル、競合環境、成長市場、株価の特徴、そして将来性について幅広く見てきました。

特に、世界各国が脱炭素目標を掲げ、再生可能エネルギーの大規模導入が加速する中で、フルーエンス・エナジーは、ますます注目されると考えられます。

現時点では、シーメンスとAESという二大エネルギー企業の支援を受けながら、グローバル市場での事業拡大を進めており、バッテリーエネルギー貯蔵システム市場でのリーディングカンパニーとしての地位を確立しつつあります。今後の動向に注目していきたいと考えています。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!