このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

- はじめに

- マーキュリー・システムズ(MRCY)とは何の会社、どのような事業をしている?

- マーキュリー・システムズ(MRCY)の主力製品は?

- マーキュリー・システムズ(MRCY)のビジネスモデルは?

- 取引市場は?

- マーキュリー・システムズ(MRCY)のセクター、業種、属するテーマは?

- 配当は?

- マーキュリー・システムズ(MRCY)の競合企業は?

- マーキュリー・システムズ(MRCY)が属する業界の規模と成長性は?

- マーキュリー・システムズ(MRCY)の競合との差別化要素と優位性は?

- マーキュリー・システムズ(MRCY)の株価

- マーキュリー・システムズ(MRCY)の業績について

- マーキュリー・システムズ(MRCY)の将来性と今後の株価見通しは?

- MRCY 2026年Q3決算:受注73.7%増で過去最高、バックログ約16億ドルに積み上がる決算

- 2026年度 Q2決算:受注とキャッシュ改善が進む一方、成長の持続性はまだ検証段階

- 2026年度 Q1決算:受注は回復も、売上と利益はまだ過渡期にある「立て直し初期」

- まとめ

はじめに

マーキュリー・システムズ(MRCY)は、防衛・航空宇宙分野において、極めて高度な処理能力を必要とするミッションクリティカルなシステムを開発・提供する米国企業です。

同社が注目を集める理由は、単なる防衛技術企業という枠を超えて、 国家安全保障の最前線を支える「信頼されたマイクロエレクトロニクス」を米国内で製造できる数少ない企業 という戦略的地位にあるからです。レーダー、電子戦、宇宙システムといった最先端の防衛技術に組み込まれる同社の製品は、極限環境下でもミッション遂行を可能にする高い信頼性が求められます。

近年では、FPGAやAI処理を統合した次世代システムの開発が加速しており、防衛産業のデジタル化・自動化という大きな潮流の中で、マーキュリー・システムズの技術力が改めて評価されています。

本記事では、マーキュリー・システムズ(MRCY)の事業内容、主力製品、ビジネスモデル、属する市場の規模と成長性、競合優位性、直近の業績動向、そして将来性と株価見通しまでを詳しく解説していきます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

マーキュリー・システムズ(MRCY)とは何の会社、どのような事業をしている?

マーキュリー・システムズ(MRCY)は、米国の防衛・航空宇宙産業向けに特化した電子システム企業である。1981年にマサチューセッツ州で設立され、当初は「Mercury Computer Systems」という社名でコンピュータ処理技術を提供していたが、2012年に現社名へと改称し、システム統合領域への事業拡張を進めた。

同社の中核的使命は、 極限環境下でのリアルタイム信号処理と高速データ処理を実現するハードウェア・ソフトウェアソリューションの提供 にある。具体的には、レーダーシステム、電子戦(EW)装置、通信システム、宇宙探査機、戦略兵器といった用途において、ミッションの成否を左右する処理基盤を担っている。

主な顧客層は、米国防総省(DoD)、防衛大手プライム契約者(ロッキード・マーティン、レイセオン、ボーイングなど25社以上)、NASAをはじめとする政府系宇宙機関、そして商業航空宇宙企業である。現在、 300を超える防衛プログラムに同社の製品が組み込まれており 、その広範な採用実績が技術的信頼性の証となっている。

特筆すべきは、同社が米国国防マイクロエレクトロニクス活動局(DMEA)の認定を受けた Phoenix製造施設 を保有し、国内での信頼されたサプライチェーンを構築している点である。これにより、外国製部品への依存リスクを排除し、米国政府が最重要視する「信頼されたマイクロエレクトロニクス(Trusted Microelectronics)」要件を満たしている。

また、マーキュリー・システムズは MOSA(Modular Open Systems Architecture:モジュラー・オープン・システムズ・アーキテクチャ)のパイオニア としても知られる。OpenVPXやSENCER(Sensor Open Systems Architecture)といった業界標準規格の策定に深く関与し、防衛産業全体の相互運用性向上とライフサイクルコスト削減に貢献している。

マーキュリー・システムズ(MRCY)の企業情報は以下。

- 会社名 :Mercury Systems, Inc.

- 設立年 :1981年(旧社名:Mercury Computer Systems、2012年に改名)

- 本社所在地 :マサチューセッツ州アンドーバー

- 代表者 :Dr. William L. Ballhaus(President, CEO & Chairman)

- 公式サイト : https://www.mrcy.com

- 主な事業内容 :防衛・航空宇宙向けミッションクリティカル処理システム、FPGA/AI統合ソリューション、信頼されたマイクロエレクトロニクス製造

マーキュリー・システムズ(MRCY)の主力製品は?

マーキュリー・システムズ(MRCY)の主力製品は以下の通り。同社は単なる部品サプライヤーではなく、システムレベルでの統合ソリューションを提供する能力に強みを持つ。

Direct RF Processing Modules(ダイレクトRF処理モジュール)

DRF3182 Direct RF Processing Module

次世代レーダーや電子戦システムの心臓部となる高度なRF信号処理モジュールである。

- Intel Stratix 10 AX FPGA搭載 :最先端のプログラマブルロジックにより、複雑な信号処理アルゴリズムを実装可能

- 2-18 GHz Ku band対応 :広帯域にわたる高精度なRF信号処理

- リアルタイム処理能力 :戦術エッジ環境での即座の脅威検知・対応を実現

- 小型・低消費電力設計 :航空機や無人機などの搭載制約が厳しいプラットフォームに最適

OpenVPX Embedded Processing Subsystems(OpenVPX組込み処理サブシステム)

戦術エッジ向けデータセンタークラスの処理能力

OpenVPX規格に準拠した、高性能かつ拡張性の高い組込み処理プラットフォームである。

- AMD/Intel最新世代プロセッサ統合 :商用最新技術を軍用環境に適合

- AI/ML推論エンジン内蔵 :戦場での自律的な意思決定支援

- モジュラー設計 :ミッション要件に応じた柔軟な構成変更が可能

- 過酷環境対応 :振動、衝撃、温度変動に対する高耐久性

レーダー・電子戦統合ソリューション

ミッション遂行を保証する統合システム

単体モジュールの提供にとどまらず、完全なサブシステムとしての統合・最適化を行う。

- Ensemble Seriesデジタル受信機 :複数周波数帯の同時監視と電子攻撃対処

- Sensor Processing Platform :複数センサーからの情報統合と状況認識の高度化

- Electronic Warfare Subsystems :電磁スペクトラム優位性確保のための包括的EWソリューション

宇宙システム向け高信頼性処理装置

深宇宙ミッションを支える信頼性

過去20年間で 75以上の宇宙ミッションに採用 され、すべての火星探査機に搭載されてきた実績を持つ。

- 耐放射線設計(Radiation-Hardened) :宇宙線環境下での長期動作保証

- 超大容量ストレージ統合 :最新契約では4.5TBストレージ搭載モデルを開発中

- AMD Versal AI Core FPGAs活用 :深宇宙通信と自律的データ処理の両立

これらの製品群は、いずれも 米国政府の最重要プログラムに組み込まれる高い信頼性 と、 商用技術の迅速な軍事転用能力 という二つの強みを体現している。

マーキュリー・システムズ(MRCY)のビジネスモデルは?

マーキュリー・システムズ(MRCY)のビジネスモデルは、 防衛大手プライム契約者へのサブシステム供給 と 政府直接契約 という二つの収益チャネルを組み合わせた構造である。収益の大部分は長期契約に基づく安定的なキャッシュフローとして積み上がる一方、研究開発型の先行投資案件も含まれる。

防衛プライム契約者向けサブシステム販売

マーキュリー・システムズの最大の収益源は、 ロッキード・マーティン、レイセオン、ノースロップ・グラマンといった防衛大手企業に対する処理サブシステムの供給 である。

- 主な顧客層 :米国の主要防衛プライム契約者25社以上、300以上の防衛プログラム

- 取引形態 :プログラムライフサイクル全体にわたる長期供給契約、マイルストーン連動型の段階的納入

- 収益の継続性 :一度採用されたプログラムは10年以上継続することが多く、 設計変更コストの高さがスイッチングコストとして機能 し、リカーリング収益を生む

政府機関直接契約

米国防総省(DoD)、NASA、国防高等研究計画局(DARPA)などとの直接契約も重要な収益基盤である。

- 主な顧客層 :DoD各軍、宇宙軍、情報機関、宇宙探査プログラム

- 取引形態 :IDIQ契約(不定数量契約)、コスト償還型契約、固定価格契約など多様な契約形態

- 収益の継続性 : 2026年には宇宙・戦略兵器プログラム向けに6,000万ドル超の契約を獲得 し、一部契約は2031年まで延長されるなど、長期的な収益基盤が形成されている

商業航空宇宙向け販売

防衛以外にも、商業航空宇宙分野への製品供給を行っている。

- 主な顧客層 :商業航空機メーカー、衛星通信企業、宇宙探査ベンチャー

- 取引形態 :プロジェクトベースの製品供給、カスタマイズ開発

- 収益の継続性 :防衛分野ほどの継続性はないが、技術の民生転用による新市場開拓の役割を果たす

マーキュリー・システムズのビジネスモデルの特徴は、 政府予算に裏打ちされた安定性 と、 技術リーダーシップによる高い参入障壁 にある。特に、過去最高の14億ドルに達したバックログ(受注残高)は、今後数年間の収益可視性を大きく高めている。

取引市場は?

マーキュリー・システムズ(MRCY)は、Nasdaq Global Select Marketに上場しており、ティッカーシンボルは「MRCY」。

同社は1998年にNasdaq市場に上場し、防衛電子機器分野における専門性の高い企業として長年投資家の注目を集めてきた。2020年代に入り、AI統合や宇宙システムといった成長領域へのポジショニングが進むにつれ、テクノロジー投資家からの関心も高まっている。

マーキュリー・システムズ(MRCY)のセクター、業種、属するテーマは?

マーキュリー・システムズ(MRCY)は、その事業特性と成長戦略から、以下のセクター・業種・投資テーマに位置づけられる。

セクター:資本財・航空宇宙・防衛

マーキュリー・システムズは、 Industrials(資本財)セクターの中でも、特に航空宇宙・防衛(Aerospace & Defense)サブセクター に分類される。防衛関連企業としては、プラットフォーム(航空機・艦艇)メーカーではなく、電子システム・サブシステムを提供するティア2〜3のサプライヤー的位置づけである。

- 政府予算に強く連動する収益構造

- 景気変動の影響を受けにくい防衛関連特有の安定性

業種:防衛電子機器・組込みシステム

より具体的には、 防衛電子機器(Defense Electronics)および組込みシステム(Embedded Computing) という高度に専門化された業種に属する。

- レーダー、電子戦、通信といった電子システムの心臓部を提供

- ハードウェアとソフトウェアの深い統合が求められる技術集約型産業

- 高い参入障壁と認証要件が特徴

属するテーマ:AI×防衛 / 宇宙産業 / サイバーセキュリティ / 信頼されたサプライチェーン

マーキュリー・システムズの投資魅力は、複数の成長テーマとの重なり合いにある。

- AI×防衛 :戦術エッジでのAI推論処理を実現する処理プラットフォームは、自律兵器システムや状況認識の高度化という国防総省の重点投資領域に直結する

- 宇宙産業 :75以上の宇宙ミッション実績を持ち、月・火星探査や衛星コンステレーションの拡大という宇宙経済の成長を直接享受できる

- サイバーセキュリティ :電子戦システムは電磁領域でのサイバー攻撃対処と密接に関連し、情報優位性確保という防衛の最優先課題を支える

- 信頼されたサプライチェーン :DMEA認定施設を持ち、中国製部品排除という地政学的要請に応える数少ない国内製造企業として、政策的に重要な存在である

これらのテーマは、いずれも今後10年以上にわたる構造的成長が見込まれる領域であり、マーキュリー・システムズはその交差点に位置している。

配当は?

マーキュリー・システムズ(MRCY)は現在、実質的に配当を実施していない。過去には配当実績があったものの、 2005年以降は配当を停止しており 、直近の配当利回りはゼロに等しい状態である。

この背景には、同社が 成長投資を最優先する戦略を採用している という明確な方針がある。防衛電子機器市場は技術革新のスピードが速く、FPGA、AI処理、宇宙システムといった先端領域での競争優位性を維持するには、継続的な研究開発投資と設備投資が不可欠である。

加えて、同社は過去10年間で複数の戦略的買収(Pentek、Physical Optics Corporationなど)を通じて事業領域を拡大しており、 キャッシュフローの多くを技術獲得とシナジー創出に振り向けてきた 。

したがって、マーキュリー・システムズは、 配当による株主還元よりも、技術リーダーシップの維持と市場シェア拡大による株価上昇を重視する成長株 として位置づけられる。今後、事業が成熟し、キャッシュフロー創出力が安定化した段階で配当再開の可能性はあるが、現時点では成長投資が優先される局面が続いている。

マーキュリー・システムズ(MRCY)の競合企業は?

マーキュリー・システムズ(MRCY)が展開する防衛電子機器・組込みシステム市場は、 高度な技術力と政府認証が求められるため、参入障壁が非常に高い 。競合企業は限定的であり、多くが大手防衛企業か、同様に専門特化した中堅企業である。

主な競合企業

- カーティス・ライト(CW) :MOSA準拠の防衛電子ソリューションを提供する米国企業。OpenVPX規格での競合関係にあり、組込みコンピューティング市場での直接的なライバルである。特に海軍・航空宇宙向けの堅牢な処理システムで強みを持つ。

- L3ハリス・テクノロジーズ(LHX) :通信システム、電子戦、C4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)領域での総合的な能力を持つ防衛大手。マーキュリーとは電子戦システムや通信処理分野で競合するが、L3ハリスはより広範なシステム統合能力を持つ点で差別化されている。

- BAEシステムズ(BA) :英国を拠点とする防衛大手だが、米国内にも強固な電子システム事業基盤を持つ。特に電子戦、サイバー、情報・電子戦システムでマーキュリーと重なる領域があり、政府契約での競合関係にある。

- ノースロップ・グラマン(NOC) :統合防衛システム企業として、自社でも高度な電子システムを開発する能力を持つため、一部領域ではマーキュリーのような専門企業からの調達ではなく、内製化を選択するケースもある。これは直接的な競合というより、 内製化による市場縮小リスク を意味する。

- レイセオン・テクノロジーズ(RTX) :同様に、統合防衛企業として自社内に高度な電子戦・レーダーシステム開発能力を持ち、一部領域ではマーキュリーの顧客でありながら潜在的な競合でもある複雑な関係にある。

マーキュリー・システムズの競合優位性は、 MOSA標準化のパイオニアとしてのエコシステム影響力 、 信頼されたマイクロエレクトロニクス製造能力 、そして 300以上のプログラムへの既存採用実績 にあり、これらが新規参入や既存競合の侵食を困難にしている。

マーキュリー・システムズ(MRCY)が属する業界の規模と成長性は?

マーキュリー・システムズ(MRCY)が属する防衛電子機器市場は、地政学的緊張の高まりと防衛技術の高度化により、 今後5〜10年にわたる構造的な成長が見込まれる 。以下、関連市場の規模と成長性を解説する。

世界の防衛電子機器市場

世界の防衛電子機器市場は、レーダー、電子戦、通信システム、C4ISRといった電子システム全般を含む大規模な市場である。

- 2025年の市場規模 :1,783.4億ドル

- 2030年予測 :2,344.8億ドル

- 年平均成長率(CAGR) :5.63%

この成長を牽引する要因は、 中国・ロシアとの戦略的競争 、 電磁領域での優位性確保の重要性増大 、そして AI・自律システムの防衛システムへの統合加速 である。

米国の防衛電子機器市場

マーキュリー・システムズの主要市場である米国市場は、国防予算の安定的な増加と先端技術への集中投資により、堅調な成長が続いている。

- 2024年の市場規模 :520.5億ドル

- 2032年予測 :659.1億ドル

- 年平均成長率(CAGR) :2.98%

米国市場は世界市場と比較するとCAGRがやや低いが、これは 既に巨大な市場規模を持つことの反映 であり、絶対額での成長は依然として大きい。

宇宙システム市場

マーキュリー・システムズが強みを持つ宇宙システム向け処理装置市場も急成長している。

- 商業・政府宇宙市場全体 :2025年時点で約4,600億ドル規模(衛星通信、地球観測、宇宙探査を含む)

- 宇宙システムの電子機器市場 :2030年までに約200億ドル規模に達すると予測される

- 低軌道衛星コンステレーション、月探査、火星ミッションの拡大が成長を牽引

成長ドライバー

- 地政学的緊張の高まり :中国の軍事近代化、ロシアの侵攻、中東不安定化により、防衛支出が世界的に増加

- 電子戦・サイバー防衛の優先度上昇 :電磁スペクトラム優位性確保が現代戦の鍵となり、関連システムへの投資が急増

- AI・自律システムの統合 :戦術エッジでのAI処理需要が爆発的に増加し、マーキュリーの製品領域と直接合致

- 宇宙経済の拡大 :NASA Artemis計画、商業宇宙ステーション、深宇宙探査といった大型プロジェクトが次々と立ち上がる

- 信頼されたサプライチェーン政策 :米国政府による中国製部品排除要求が、国内製造企業への発注を構造的に増加させる

これらの成長ドライバーは、マーキュリー・システムズのコア事業領域と極めて高い親和性を持ち、今後の収益拡大を強力に後押しする。

マーキュリー・システムズ(MRCY)の競合との差別化要素と優位性は?

マーキュリー・システムズ(MRCY)は、防衛電子機器という高度に専門化された市場において、 技術的先進性、標準化リーダーシップ、信頼されたサプライチェーン という三つの軸で競合との明確な差別化を実現している。

技術的優位性:商用技術の迅速な軍事転用能力

マーキュリー・システムズの最大の強みの一つは、 最新の商用半導体技術を、軍用環境に適合させるスピードと品質 にある。

- Intel、AMD、Xilinxといった最先端FPGA・プロセッサを、防衛プログラムの厳格な要求仕様に適合させる独自のエンジニアリング能力

- 平均18〜24ヶ月で商用チップを軍用環境対応させる実績 は、競合他社が3〜4年かかる中で圧倒的に速い

- この速度差が、最新技術を最も早く戦場に届けられるという決定的な優位性を生む

標準化エコシステムのリーダーシップ:MOSA推進による市場支配

マーキュリー・システムズは、単なる製品サプライヤーではなく、 業界標準そのものを定義する立場 にある。

- OpenVPX、SOSA(Sensor Open Systems Architecture)といった業界標準規格の策定に中心的役割を果たす

- この結果、 同社の製品アーキテクチャが事実上の業界標準となり 、他社が参入する際も同社の設計思想に従わざるを得ない状況を作り出している

- 米国防総省がMOSAを政策的に推進していることも、この優位性を制度的に強化している

信頼されたマイクロエレクトロニクス製造:国家安全保障レベルの信頼性

地政学的緊張が高まる中、 外国製部品への依存を排除し、完全に追跡可能なサプライチェーンを持つこと が、競争優位性の核心となっている。

- DMEA(国防マイクロエレクトロニクス活動局)認定のPhoenix製造施設 を保有する数少ない民間企業

- IPC-1791認証による完全なトレーサビリティ確保

- 中国製部品排除という国防総省の方針に完全準拠し、 政府調達での優先的地位 を確立

広範な採用実績:300以上のプログラムへの組込み

一度防衛プログラムに採用されると、 設計変更コストと再認証の負担が極めて高いため、スイッチングコストが強力な参入障壁として機能 する。

- F-35戦闘機、イージス艦、パトリオットミサイル、宇宙探査機など、主要防衛・宇宙プログラムの大半に採用実績

- 新規プログラムでも、既存採用実績が信頼の証として機能し、受注確度を高める

宇宙システムでの圧倒的実績:75以上のミッションを支える信頼性

宇宙分野においては、 失敗が許されない過酷な環境下での長期動作実績 が最大の差別化要因となる。

- 過去20年間のすべての火星探査機に搭載

- 75以上の宇宙ミッションでの無故障実績

- この実績が、 新規宇宙ミッションでの採用をほぼ確実にする「信頼のブランド」 として機能している

これらの優位性は、いずれも短期間で模倣することが困難であり、 マーキュリー・システムズの長期的な競争力を支える構造的な強み となっている。

マーキュリー・システムズ(MRCY)の株価

マーキュリー・システムズ(MRCY)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

マーキュリー・システムズ(MRCY)の業績について

マーキュリー・システムズ(MRCY)の財務年度は6月末日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1) :8月上旬

- 第2四半期(Q2) :11月上旬

- 第3四半期(Q3) :2月上旬

- 第4四半期(Q4) および通期決算:8月上旬

まずは、最低限の業績分析を行なうための、以下の4つの指標を確認していきます。

- 売上(売上高): 企業が商品やサービスを提供して得た「収入の総額」。

- 営業利益: 売上から必要経費を差し引いた、本業で稼いだ純粋な「儲け」。

- キャッシュフロー: 帳簿上の数字ではなく、実際に企業の手元で動いた「現金の出入り」。

- EPS(1株当たり純利益): 企業が発行している株1株あたり、どれだけの「最終的な利益」を出したかを示す数値。

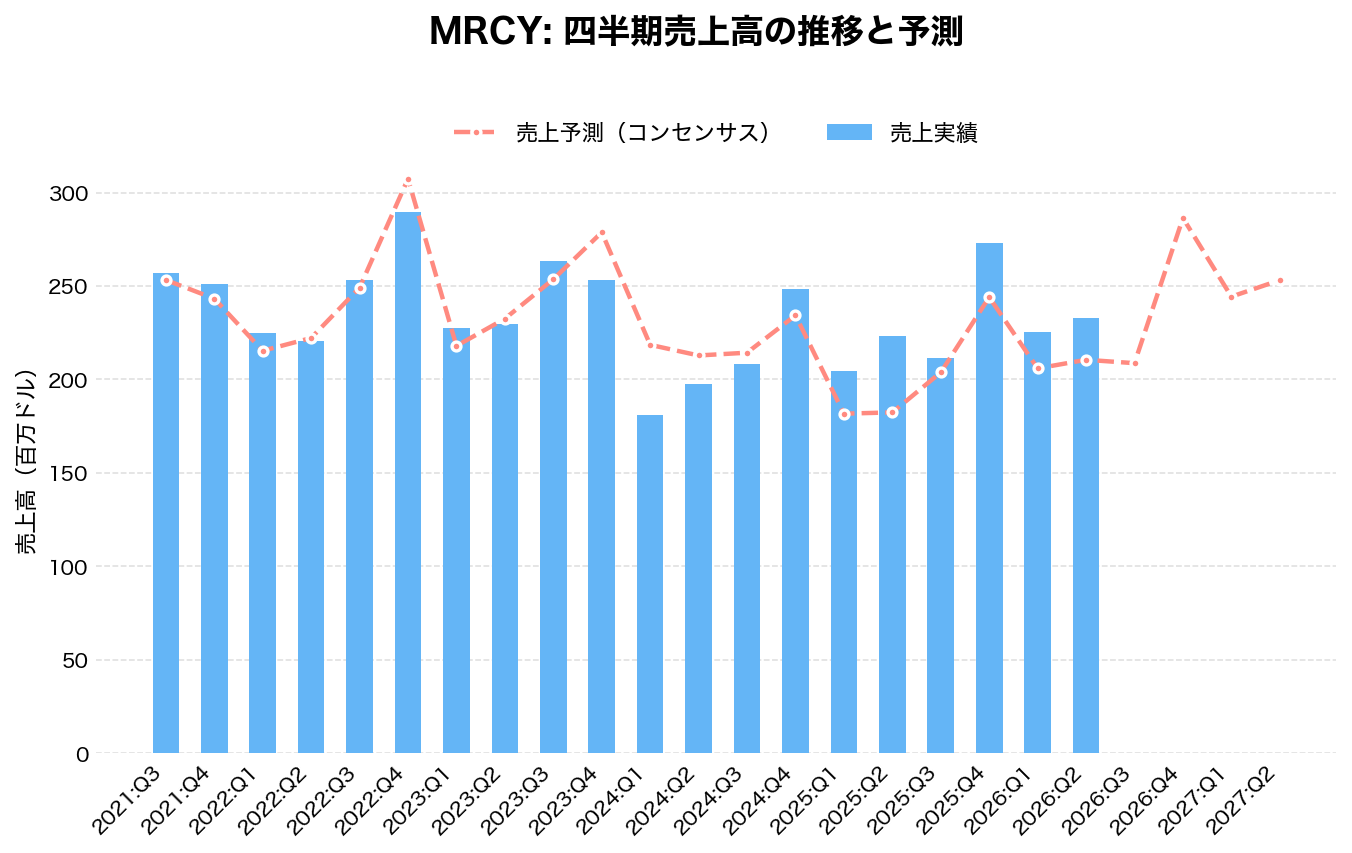

四半期:売上高の推移

| 四半期 | 売上予測 | 売上実績 | 前年同期比 |

|---|---|---|---|

| 2021:Q3 | 253.25 | 256.86 | – |

| 2021:Q4 | 243.27 | 250.84 | – |

| 2022:Q1 | 215.34 | 225.01 | – |

| 2022:Q2 | 222.19 | 220.38 | – |

| 2022:Q3 | 249.11 | 253.07 | -1.5% |

| 2022:Q4 | 307.37 | 289.73 | +15.5% |

| 2023:Q1 | 217.95 | 227.58 | +1.1% |

| 2023:Q2 | 232.51 | 229.59 | +4.2% |

| 2023:Q3 | 253.61 | 263.48 | +4.1% |

| 2023:Q4 | 278.76 | 253.24 | -12.6% |

| 2024:Q1 | 218.52 | 180.99 | -20.5% |

| 2024:Q2 | 212.83 | 197.46 | -14% |

| 2024:Q3 | 214.32 | 208.26 | -21% |

| 2024:Q4 | 234.31 | 248.56 | -1.8% |

| 2025:Q1 | 181.69 | 204.43 | +13% |

| 2025:Q2 | 182.36 | 223.12 | +13% |

| 2025:Q3 | 203.78 | 211.36 | +1.5% |

| 2025:Q4 | 244.02 | 273.11 | +9.9% |

| 2026:Q1 | 205.92 | 225.21 | +10.2% |

| 2026:Q2 | 210.51 | 232.87 | +4.4% |

| 2026:Q3 | 208.71 | 235.76 | +11.5% |

| 2026:Q4 | 286.4 | – | – |

| 2027:Q1 | 244.31 | – | – |

| 2027:Q2 | 253.14 | – | – |

| 単位:百万ドル | |||

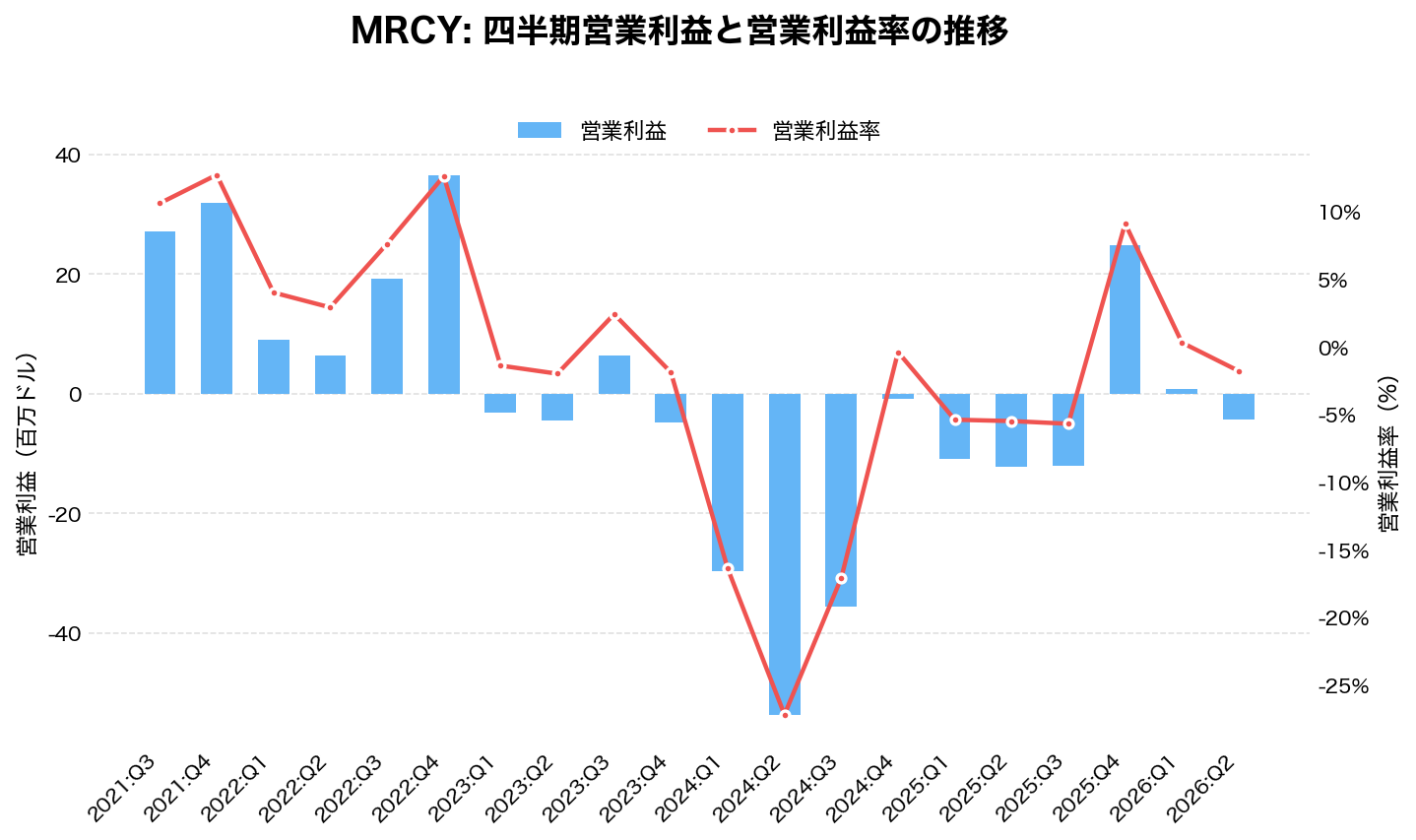

四半期:営業利益の推移

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 四半期 | 営業利益 | 営業利益率(%) |

|---|---|---|

| 2021:Q3 | 21.71 | 8.5% |

| 2021:Q4 | 22.41 | 8.9% |

| 2022:Q1 | -5.58 | -2.5% |

| 2022:Q2 | -0.39 | -0.2% |

| 2022:Q3 | 9.96 | 3.9% |

| 2022:Q4 | 27.62 | 9.5% |

| 2023:Q1 | -7.19 | -3.2% |

| 2023:Q2 | -7.55 | -3.3% |

| 2023:Q3 | 1.95 | 0.7% |

| 2023:Q4 | -8.9 | -3.5% |

| 2024:Q1 | -40.2 | -22.2% |

| 2024:Q2 | -53.93 | -27.3% |

| 2024:Q3 | -45.66 | -21.9% |

| 2024:Q4 | -7.97 | -3.2% |

| 2025:Q1 | -13.42 | -6.6% |

| 2025:Q2 | -12.41 | -5.6% |

| 2025:Q3 | -17.34 | -8.2% |

| 2025:Q4 | 23.55 | 8.6% |

| 2026:Q1 | -8.6 | -3.8% |

| 2026:Q2 | -10.82 | -4.6% |

| 2026:Q3 | 5.23 | 2.2% |

| 単位:百万ドル | ||

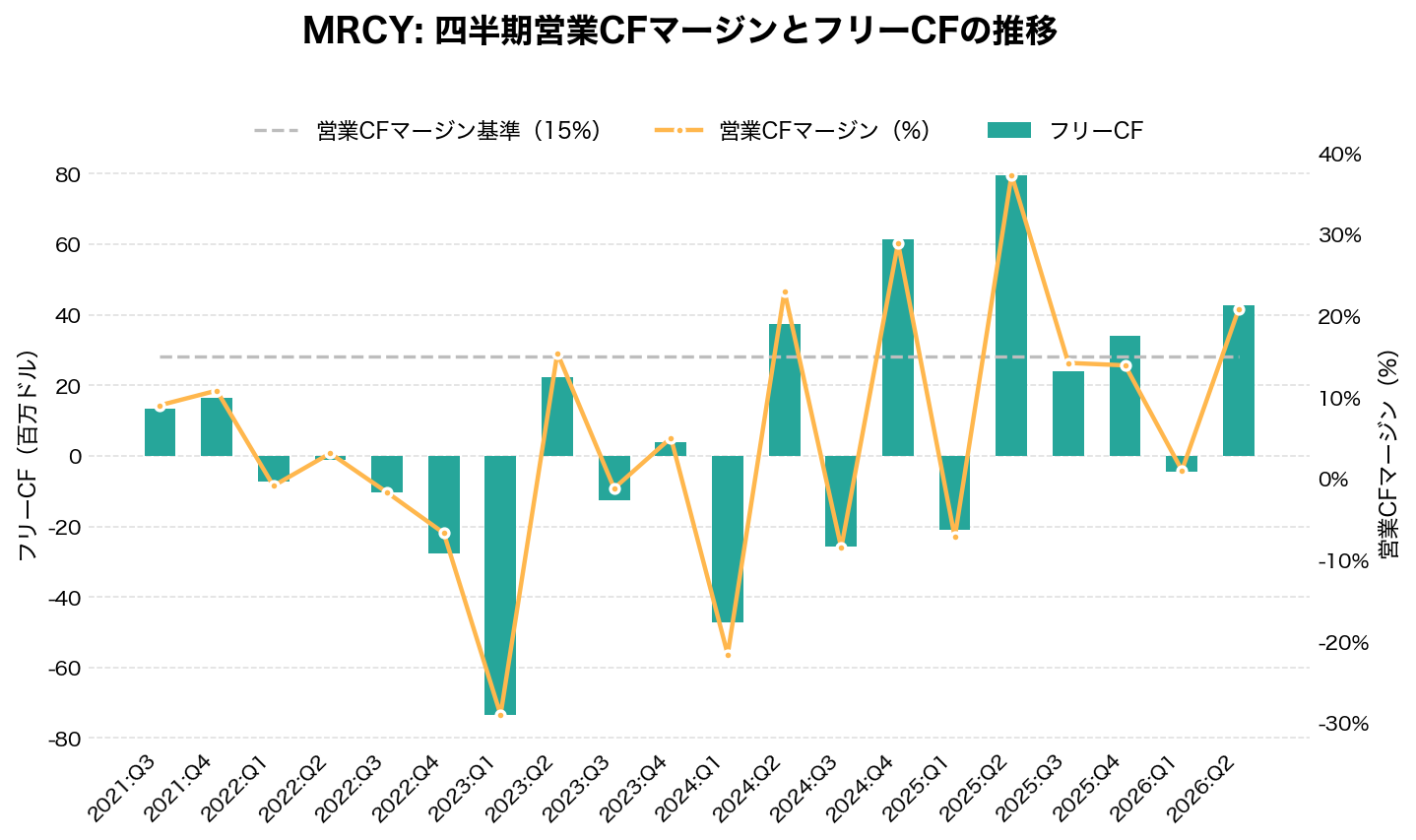

四半期:キャッシュフローの推移

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。事業維持に必要な投資を差し引いた、企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(通期15%以上で優良)

| 四半期 | 営業CF | 営業CFマージン(%) | フリーCF |

|---|---|---|---|

| 2021:Q3 | 23.18 | 9% | 13.23 |

| 2021:Q4 | 27.19 | 10.8% | 16.3 |

| 2022:Q1 | -2.01 | -0.9% | -7.38 |

| 2022:Q2 | 6.82 | 3.1% | -1.2 |

| 2022:Q3 | -4.25 | -1.7% | -10.32 |

| 2022:Q4 | -19.43 | -6.7% | -27.61 |

| 2023:Q1 | -66.04 | -29% | -73.37 |

| 2023:Q2 | 35.39 | 15.4% | 22.22 |

| 2023:Q3 | -3.22 | -1.2% | -12.66 |

| 2023:Q4 | 12.61 | 5% | 3.76 |

| 2024:Q1 | -39.07 | -21.6% | -47.08 |

| 2024:Q2 | 45.49 | 23% | 37.5 |

| 2024:Q3 | -17.8 | -8.5% | -25.74 |

| 2024:Q4 | 71.76 | 28.9% | 61.41 |

| 2025:Q1 | -14.66 | -7.2% | -20.9 |

| 2025:Q2 | 85.46 | 38.3% | 81.91 |

| 2025:Q3 | 29.97 | 14.2% | 24.06 |

| 2025:Q4 | 38.08 | 13.9% | 33.98 |

| 2026:Q1 | 2.18 | 1% | -4.37 |

| 2026:Q2 | 51.61 | 22.2% | 45.71 |

| 2026:Q3 | 6.44 | 2.7% | -1.82 |

| 単位:百万ドル | |||

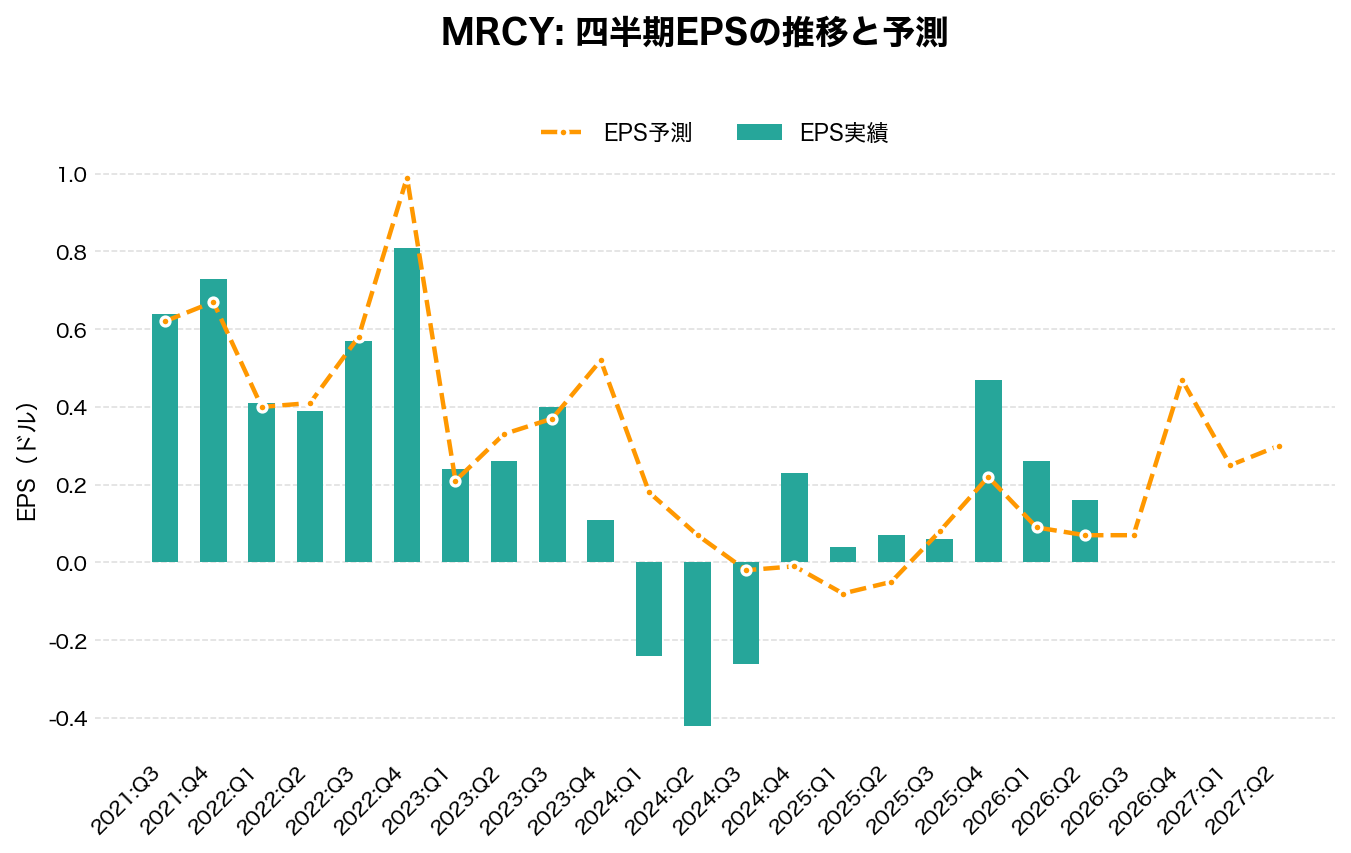

四半期:EPSの推移

- EPS: 1株あたりの純利益。この数値が毎年右肩上がりかどうかが、企業の成長性を判断する最大の指標。

| 四半期 | EPS予測 | EPS実績 | 差(実績 – 予測) |

|---|---|---|---|

| 2021:Q3 | 0.62 | 0.64 | 0.02 |

| 2021:Q4 | 0.67 | 0.73 | 0.06 |

| 2022:Q1 | 0.4 | 0.41 | 0.01 |

| 2022:Q2 | 0.41 | 0.39 | -0.02 |

| 2022:Q3 | 0.58 | 0.57 | -0.01 |

| 2022:Q4 | 0.99 | 0.81 | -0.18 |

| 2023:Q1 | 0.21 | 0.24 | 0.03 |

| 2023:Q2 | 0.33 | 0.26 | -0.07 |

| 2023:Q3 | 0.37 | 0.4 | 0.03 |

| 2023:Q4 | 0.52 | 0.11 | -0.41 |

| 2024:Q1 | 0.18 | -0.24 | -0.42 |

| 2024:Q2 | 0.07 | -0.42 | -0.49 |

| 2024:Q3 | -0.02 | -0.26 | -0.24 |

| 2024:Q4 | -0.01 | 0.23 | 0.24 |

| 2025:Q1 | -0.08 | 0.04 | 0.12 |

| 2025:Q2 | -0.05 | 0.07 | 0.12 |

| 2025:Q3 | 0.08 | 0.06 | -0.02 |

| 2025:Q4 | 0.22 | 0.47 | 0.25 |

| 2026:Q1 | 0.09 | 0.26 | 0.17 |

| 2026:Q2 | 0.07 | 0.16 | 0.09 |

| 2026:Q3 | 0.07 | -0.04 | -0.11 |

| 2026:Q4 | 0.47 | – | – |

| 2027:Q1 | 0.25 | – | – |

| 2027:Q2 | 0.3 | – | – |

| 単位:ドル | |||

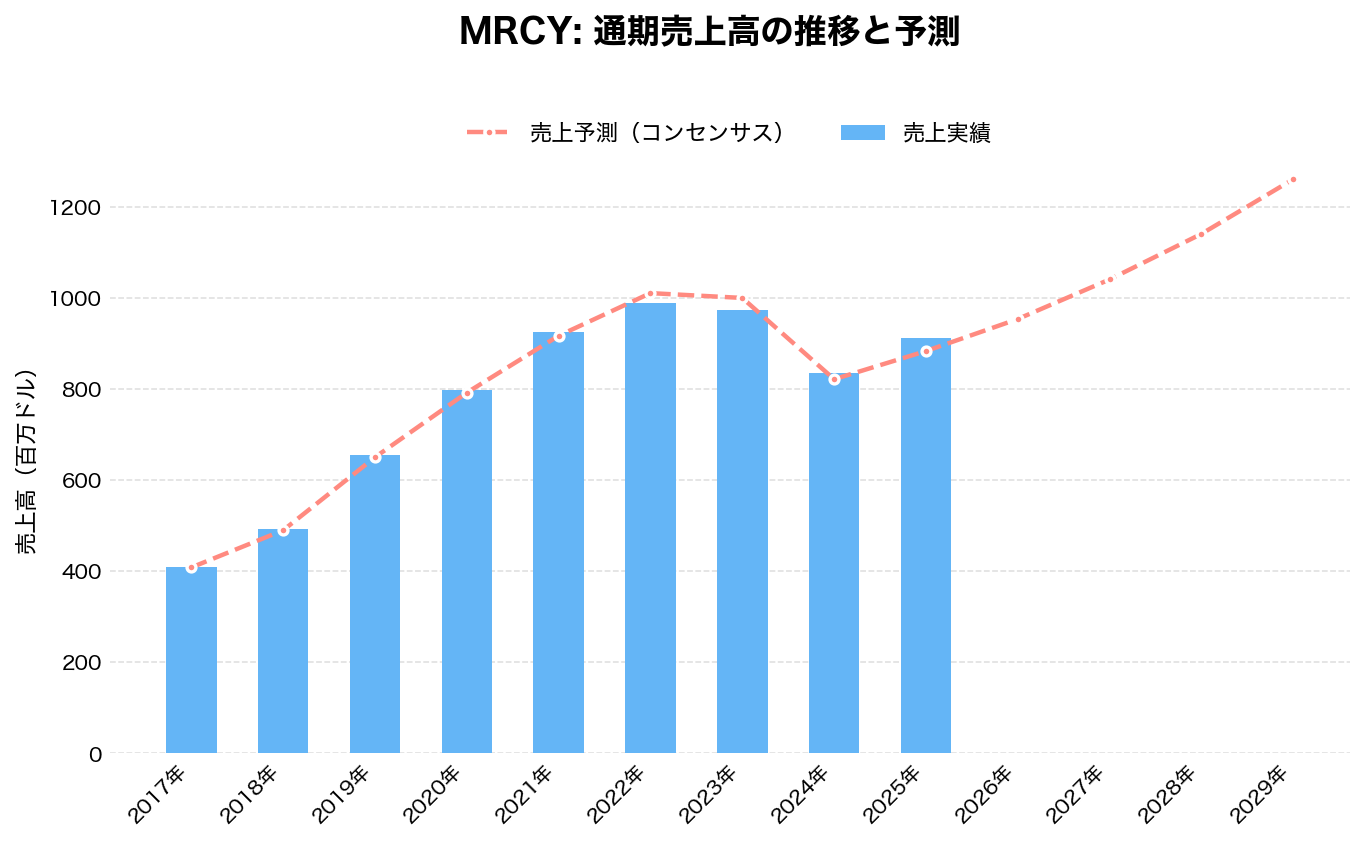

通期:売上高の推移

| 年度 | 売上予測 | 売上実績 | 前年同期比 |

|---|---|---|---|

| 2017年 | 408.06 | 408.59 | – |

| 2018年 | 489.63 | 493.18 | 20.7% |

| 2019年 | 649.88 | 654.74 | 32.8% |

| 2020年 | 791.55 | 796.61 | 21.7% |

| 2021年 | 916.47 | 924 | 16% |

| 2022年 | 1,010 | 988.2 | 6.9% |

| 2023年 | 999.44 | 973.88 | -1.4% |

| 2024年 | 821.05 | 835.27 | -14.2% |

| 2025年 | 882.88 | 912.02 | 9.2% |

| 2026年 | 953.17 | – | – |

| 2027年 | 1,040 | – | – |

| 2028年 | 1,140 | – | – |

| 2029年 | 1,260 | – | – |

| 単位:百万ドル | |||

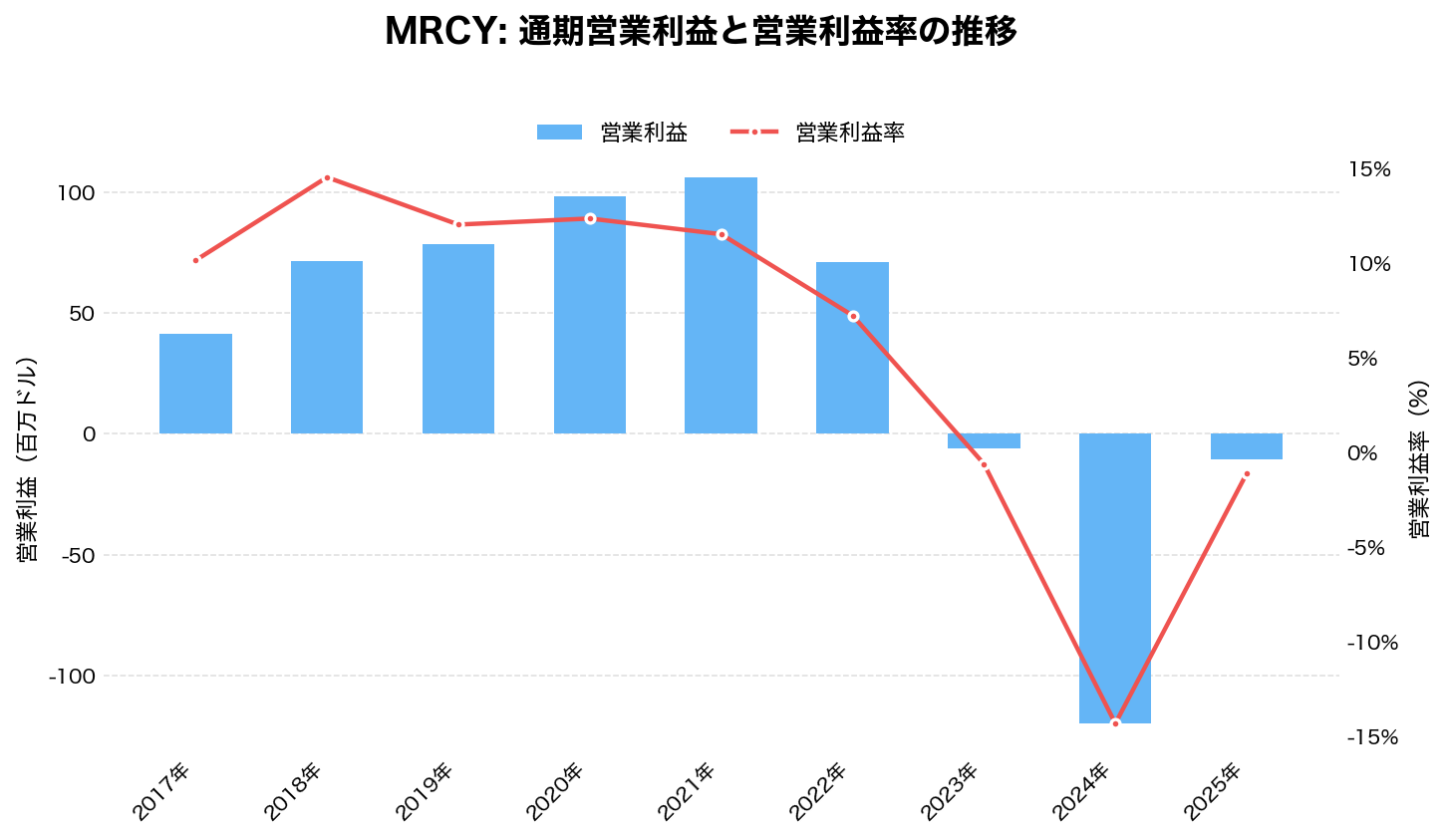

通期:営業利益の推移

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 年度 | 営業利益 | 営業利益率(%) |

|---|---|---|

| 2017年 | 37.4 | 9.2% |

| 2018年 | 46.98 | 9.5% |

| 2019年 | 76.58 | 11.7% |

| 2020年 | 91.06 | 11.4% |

| 2021年 | 81 | 8.8% |

| 2022年 | 31.61 | 3.2% |

| 2023年 | -21.68 | -2.2% |

| 2024年 | -147.75 | -17.7% |

| 2025年 | -19.63 | -2.1% |

| 単位:百万ドル | ||

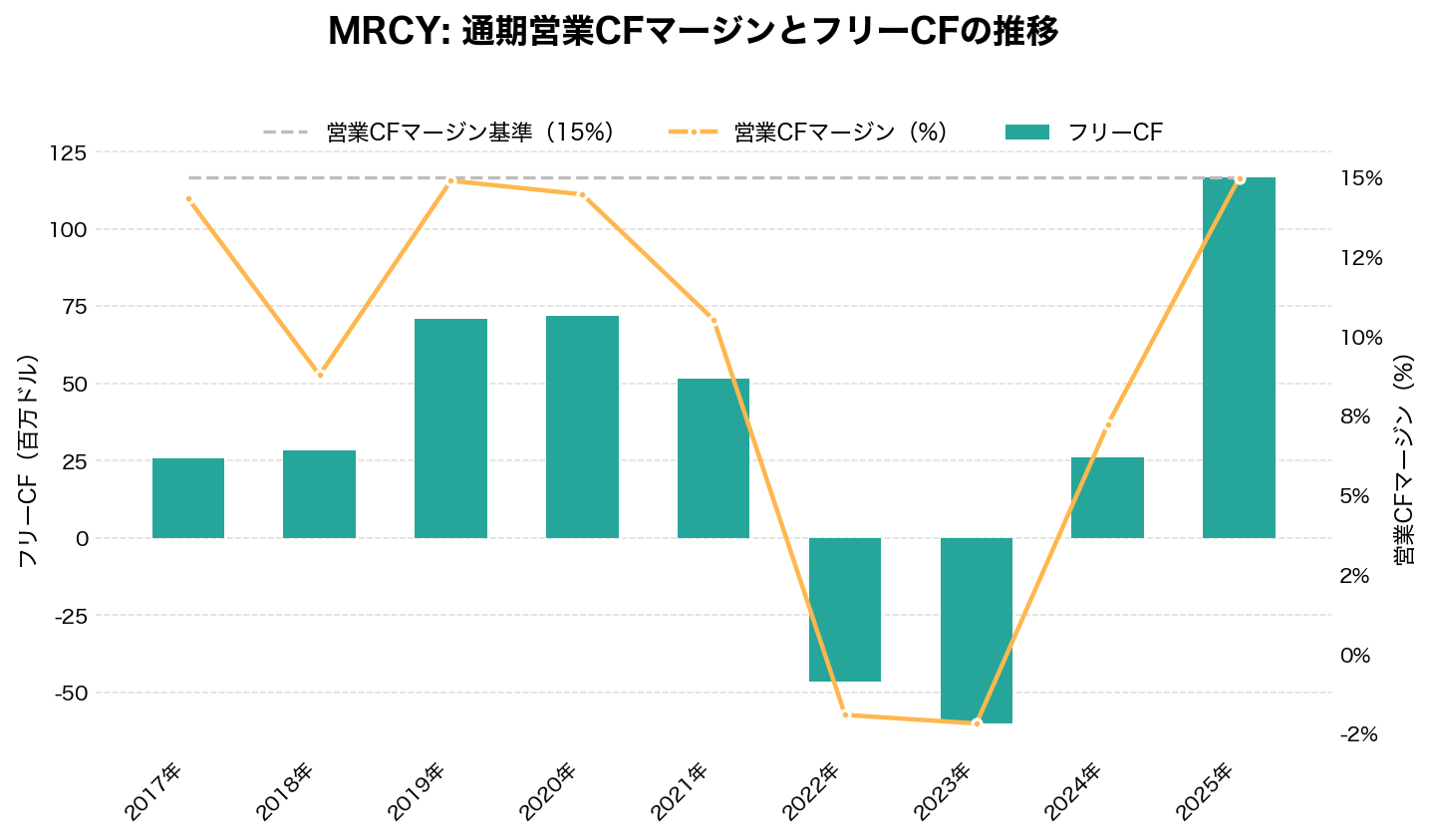

通期:キャッシュフローの推移

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。事業維持に必要な投資を差し引いた、企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(通期15%以上で優良)

| 年度 | 営業CF | 営業CFマージン(%) | フリーCF |

|---|---|---|---|

| 2017年 | 59.15 | 14.5% | 26.3 |

| 2018年 | 43.32 | 8.8% | 28.21 |

| 2019年 | 97.52 | 14.9% | 70.83 |

| 2020年 | 115.18 | 14.5% | 71.89 |

| 2021年 | 97.25 | 10.5% | 51.65 |

| 2022年 | -18.87 | -1.9% | -46.52 |

| 2023年 | -21.25 | -2.2% | -60.05 |

| 2024年 | 60.38 | 7.2% | 26.09 |

| 2025年 | 138.85 | 15.2% | 119.05 |

| 単位:百万ドル | |||

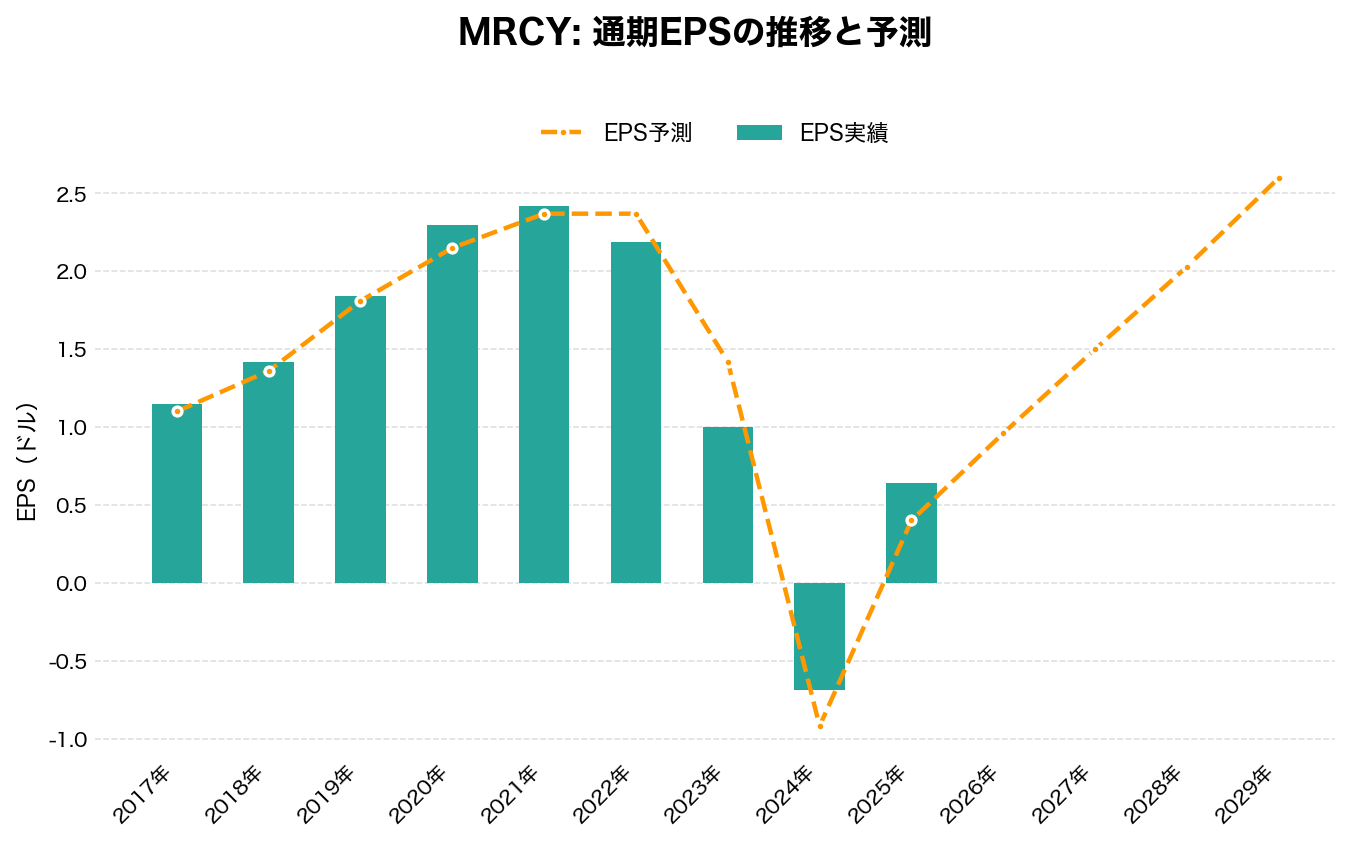

通期:EPSの推移

- EPS: 1株あたりの純利益。この数値が毎年右肩上がりかどうかが、企業の成長性を判断する最大の指標。

| 年度 | EPS予測 | EPS実績 | 差(実績 – 予測) |

|---|---|---|---|

| 2017年 | 1.1 | 1.15 | 0.05 |

| 2018年 | 1.36 | 1.42 | 0.06 |

| 2019年 | 1.81 | 1.84 | 0.03 |

| 2020年 | 2.15 | 2.3 | 0.15 |

| 2021年 | 2.37 | 2.42 | 0.05 |

| 2022年 | 2.37 | 2.19 | -0.18 |

| 2023年 | 1.42 | 1 | -0.42 |

| 2024年 | -0.92 | -0.69 | 0.23 |

| 2025年 | 0.4 | 0.64 | 0.24 |

| 2026年 | 0.96 | – | – |

| 2027年 | 1.5 | – | – |

| 2028年 | 2.03 | – | – |

| 2029年 | 2.6 | – | – |

| 単位:ドル | |||

マーキュリー・システムズ(MRCY)の将来性と今後の株価見通しは?

マーキュリー・システムズ(MRCY)の将来性は、 地政学的緊張の構造化、防衛技術の高度化、宇宙経済の拡大 という三つの大きなトレンドと深く結びついている点で、極めて高いと評価される。

地政学環境:防衛支出増加の構造的追い風

世界的な地政学的緊張の高まりは、今後10年以上にわたり防衛支出を押し上げる構造的要因となっている。

- 米中戦略的競争 :中国の軍事近代化と太平洋地域での緊張激化により、米国防総省は電子戦、AI統合システム、宇宙防衛といったマーキュリーの得意領域への投資を加速している

- ロシアの侵攻と欧州の再軍備 :NATOの防衛支出目標引き上げにより、欧州市場での防衛電子機器需要が急増する可能性がある

- 中東・インド太平洋の不安定化 :同盟国への装備品輸出(FMS:対外有償軍事援助)が増加し、米国製システムの需要を底上げする

これらの環境変化は、マーキュリー・システムズにとって 長期的かつ持続的な追い風 となる。

技術革新:AI×防衛の最前線ポジション

現代の防衛技術は、 データ処理能力とAI統合が勝敗を分ける時代 に入っており、マーキュリーの技術的強みがまさにこの領域に集中している。

- 戦術エッジでのAI処理需要の爆発的増加 :ドローン、自律兵器、状況認識システムの普及により、「戦場でリアルタイムに判断するAI」への需要が急増

- マーキュリーのOpenVPX処理プラットフォームは、 データセンタークラスの処理能力を戦術エッジに持ち込む という国防総省の重点戦略に直結

- 商用技術の迅速な軍事転用能力により、競合他社に対して 18〜24ヶ月のリードタイム優位性 を持続できる

宇宙経済:75以上のミッション実績が次の契約を呼ぶ

宇宙産業は、政府探査プログラムと商業宇宙経済の両面で急拡大しており、マーキュリーはその中核技術を担っている。

- NASA Artemis計画 :月面基地建設と火星探査準備という大規模プロジェクトが本格化

- 商業宇宙ステーション・衛星コンステレーション :Starlink、Kuiper、OneWebといった大規模衛星網の展開が継続

- 深宇宙探査の本格化 :木星、土星の衛星探査ミッションが次々と計画され、マーキュリーの耐放射線処理装置需要が拡大

既に75以上のミッションで無故障実績を持つマーキュリーは、 新規宇宙ミッションでのデファクトスタンダード となっており、この地位は今後さらに強固になる。

収益性改善:構造改革の成果が顕在化

直近決算で示された収益性改善は、一時的なものではなく、 事業ポートフォリオ最適化とコスト構造改革の成果が本格的に現れ始めた 証拠である。

- 調整後EBITDAマージンが15.8%に達し、過去数年の改革努力が実を結びつつある

- 過去最高14億ドルのバックログは、 今後12〜18ヶ月の収益可視性を極めて高くし 、投資家の予測可能性を向上させる

- キャッシュフロー改善により、自社株買いプログラム(2億ドル)を開始できるまでに財務健全性が回復

リスク要因:防衛予算と競合の動向

一方で、将来性を評価する上では、以下のリスク要因も認識しておく必要がある。

- 防衛予算の変動リスク :政権交代や財政制約により、防衛支出が削減される可能性は常に存在する

- 大手防衛企業の内製化リスク :顧客であるプライム契約者が、自社内で同様の技術を開発する動きも一部で見られる

- 技術的陳腐化リスク :半導体技術の進化スピードが速く、継続的な研究開発投資が不可欠

しかし、これらのリスクは、マーキュリーの持つ MOSA標準化リーダーシップ、DMEA認定製造施設、広範な採用実績 という三つの構造的優位性によって、ある程度緩和されている。

総合的に見て、マーキュリー・システムズは、 地政学的追い風、技術トレンドとの合致、収益性改善の実現 という三つの要素が揃いつつある段階にあり、中長期的な成長ポテンシャルは極めて高いと評価できる。

MRCY 2026年Q3決算:受注73.7%増で過去最高、バックログ約16億ドルに積み上がる決算

発表日:2026/05/05

MRCYの決算ハイライト

マーサリー・システムズの2026年第3四半期は、受注が前年同期比73.7%増の3.48億ドルと過去最高を記録し、book-to-bill比率も1.48倍に達した。この結果、バックログは約16億ドルと前年同期から約2.4億ドル増え、こちらも過去最高となっている。受注の急拡大が数字全体の主役であり、需要の強さが最も伝わる決算だった。

売上高は2.36億ドルで前年同期の2.11億ドルから11.5%の成長。GAAP純損失は300万ドル(前年同期は1900万ドルの損失)まで縮小し、調整後EBITDAは前年同期比46.2%増の3600万ドル、調整後EBITDAマージンも15.3%へ改善した。調整後EPSは0.27ドルで、前年同期の0.06ドルから大幅に伸びている。

一方でキャッシュフローには弱さも見られる。営業活動によるキャッシュフローは600万ドルにとどまり、前年同期の3000万ドルから減少、フリーキャッシュフローは200万ドルの流出(前年同期は2400万ドルの創出)となった。受注・収益性の改善と、キャッシュ創出の一時的な悪化が同時に起きている点が今回の特徴といえる。

抑えておくべきKPI

- 受注高: 3.48億ドル(前年同期比73.7%増、四半期として過去最高)

- バックログ: 約16億ドル(前年同期比約2.4億ドル増、うち8.91億ドルは今後12か月以内に売上化予定)

- 売上高: 2.36億ドル(前年同期比11.5%増)

- 調整後EBITDA: 3600万ドル(前年同期比46.2%増、マージン15.3%)

インサイト

今回の決算で最も注目すべきは、受注とバックログの伸びが売上成長を大きく上回っている点だ。book-to-bill比率1.48倍は、今後の売上が現在のペースを上回って積み上がる可能性を示す先行指標であり、単発の大型受注ではなく需要の底堅さを反映していると読める。

収益性の改善も着実で、GAAP純損失は前年同期の1900万ドルから300万ドルまで縮小し、調整後EBITDAマージンも改善している。経営陣が「事業運営の実行力」に言及している通り、利益率の改善は一時的な費用削減ではなく、売上拡大に伴う固定費吸収の効果が表れている可能性が高い。

ただしフリーキャッシュフローがマイナスに転じた点はローライトとして無視できない。営業資産・負債の変動が前年同期の押し上げ要因(2000万ドルの増加)から一転して押し下げ要因(2100万ドルの減少)となったことが影響しており、受注急増に伴う在庫や未収入金の積み増しが背景にあると考えられる。

今後の見どころ

過去最高となったバックログのうち、8.91億ドルは今後12か月以内に売上として認識される見込みであり、この規模がそのまま来期以降の売上ガイダンスの土台になる。受注の勢いが次の四半期以降も継続するかどうかが、成長の持続性を判断する上での鍵となる。

同時に、キャッシュフローの改善ペースにも注目したい。受注拡大に伴う在庫・未収入金の増加が一時的なものか、構造的にワーキングキャピタルの負担が続くのかは、次四半期の営業キャッシュフローの動向で見極める必要がある。

出典

Mercury Systems Reports Third Quarter Fiscal 2026 Results

2026年度 Q2決算:受注とキャッシュ改善が進む一方、成長の持続性はまだ検証段階

本決算のポイント

今回の決算は、受注の強さとキャッシュ創出の改善が明確に確認できた点が最重要です。ブック・トゥ・ビルは1倍を超え、受注残も過去最高を更新し、需要面の回復ははっきりしています。

一方で、Q2の好調には売上・キャッシュの前倒しが含まれており、Q3は減収やキャッシュ流出が見込まれています。回復は進んでいるものの、まだ安定成長に入ったとは言い切れない段階です。

抑えておくべきKPI

- 受注・ブック・トゥ・ビル(1.23倍):需要が売上を上回る状態

- 受注残(過去最高水準):将来売上の土台

- EBITDAマージン(12.9%):改善中だが目標水準には未達

- フリーキャッシュフロー:大幅改善(前倒し影響あり)

インサイト

この決算は、受注だけでなく「売上化・キャッシュ化できる体質」に戻りつつある点が本質です。運転資本の改善や納入前倒しなど、実行面の変化が数字に表れ始めています。

ただし、低採算案件の消化が続き、利益率はまだ過渡期です。構造改善が完了したというより、「改善の方向性が確認できた段階」と捉えるのが妥当です。

今後の見どころ

短期では、Q3の反動減をどこまで抑えられるかが焦点になります。Q2の前倒しの影響を吸収し、Q4に向けて再加速できるかが重要です。

中期では、受注残の質改善が利益率の持続的な上昇につながるかがポイントです。今後は売上成長よりも、粗利率やキャッシュ創出の安定性を軸に見る必要があります。

出典:Mercury Systems Reports Second Quarter Fiscal 2026 Results

2026年度 Q1決算:受注は回復も、売上と利益はまだ過渡期にある「立て直し初期」

本決算のポイント

今回の決算は、受注の回復が明確に確認できた一方で、売上と利益はまだ改善途上にある内容です。ブック・トゥ・ビルは1倍を上回り、需要は戻りつつありますが、それが業績に十分反映されている段階ではありません。

特に利益面では低採算案件の影響が残っており、収益性はまだ回復途中です。つまり「需要回復」は確認できたものの、「収益回復」はこれからという位置づけです。

抑えておくべきKPI

- ブック・トゥ・ビル(1倍超):受注が売上を上回る状態へ回復

- 受注残:積み上がり継続(将来売上の基盤)

- EBITDAマージン:低水準で推移(改善途上)

- フリーキャッシュフロー:改善方向だが安定性は未確立

インサイト

この決算は、Mercury Systemsが底打ちしつつあることを示す内容です。需要面では防衛関連を中心に回復が見られ、受注の流れは明らかに改善しています。

ただし、過去に積み上がった低採算案件の消化が続いており、利益率の改善には時間がかかる構造です。そのため現時点では、回復の「初期段階」と捉えるのが適切です。

今後の見どころ

次に注目すべきは、受注の回復が売上成長にどのタイミングで波及するかです。受注残の売上化が進めば、成長の見え方は大きく変わります。

あわせて、利益率の改善スピードも重要です。低採算案件の消化が進み、新規受注の採算が反映され始めるかどうかが、構造的な回復かどうかを判断するポイントになります。

出典:Mercury Systems Reports First Quarter Fiscal 2026 Results

まとめ

マーキュリー・システムズ(MRCY)の事業内容、主力製品、ビジネスモデル、業界環境、競合優位性、直近の業績、そして将来性について詳しく見てきました。

特に注目すべきは、 防衛技術のAI化・自律化という大きな波の中で、同社が「戦術エッジでのデータセンタークラス処理」という最重要ポジションを確立している 点です。加えて、宇宙経済の拡大においても、75以上のミッション実績が次の契約を確実に呼び込む構造が出来上がっています。

直近決算では、過去最高14億ドルのバックログと収益性の大幅改善が示され、構造改革の成果が明確に現れ始めました。地政学的緊張の高まりは、今後も同社の事業にとって長期的な追い風となるでしょう。

マーキュリー・システムズは 「国家安全保障×先端技術」という二つの成長ドライバーを併せ持つ稀少な企業 であり、特に宇宙システムと電子戦領域での技術的リーダーシップに注目しています。防衛株としての安定性と、成長株としてのポテンシャルを兼ね備えた銘柄と言えるでしょう。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!