このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

はじめに

シールSQ(LAES)は、スイスを拠点に半導体セキュリティとポスト量子暗号技術を手がける企業です。

特に、IoT(モノのインターネット)デバイス向けのセキュアエレメントチップの設計・製造と、量子コンピュータ時代に対応した次世代暗号技術の開発を主軸としており、2023年にWISeKey International HoldingからスピンオフしてNASDAQに上場しました。

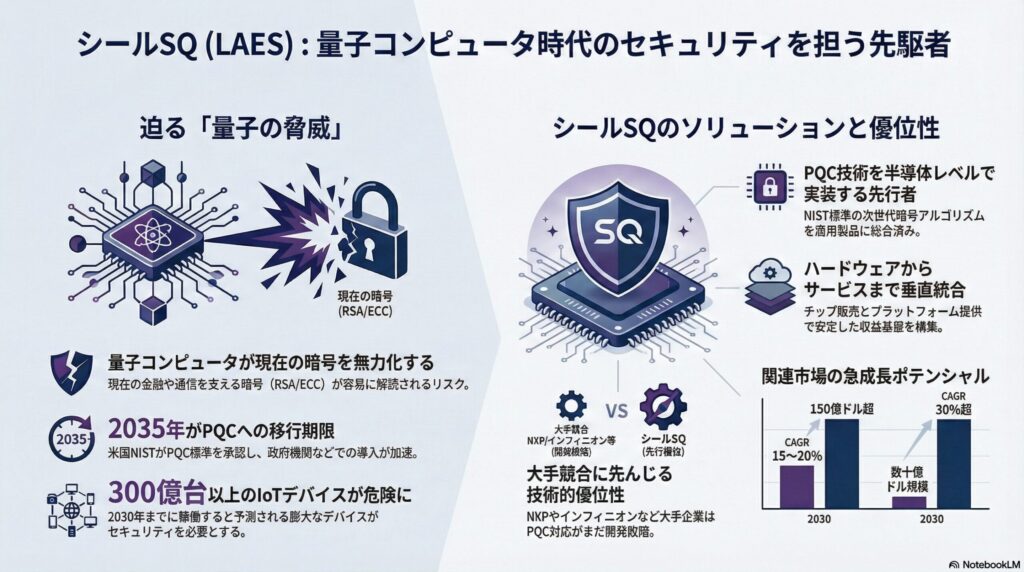

注目される背景には、量子コンピュータの実用化が進む中で、既存の暗号システムが脆弱になるリスクが高まっている点があります。シールSQは、この「量子脅威」に対応できるポスト量子暗号(PQC)技術を半導体レベルで実装できる数少ない企業として、サイバーセキュリティ分野で注目を集めています。

本記事では、シールSQ(LAES)の事業内容、ビジネスモデル、属する市場の成長性、競合優位性、株価の動向、そして将来性までを深く掘り下げます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

シールSQ(LAES)とは何の会社、どのような事業をしている?

シールSQ(LAES)は、スイスの半導体セキュリティ企業であり、特にIoTデバイス向けのセキュアエレメントチップの設計・製造と、ポスト量子暗号(PQC)技術の開発・実装を主軸とする。

同社は2023年5月に、スイスのサイバーセキュリティ企業WISeKey International Holding(WKEY)からスピンオフする形でNASDAQに上場した。WISeKeyが持つ半導体事業部門を独立させ、専業企業として再編成した経緯を持つ。

同社の企業ミッションは、量子コンピュータ時代に対応した次世代セキュリティソリューションを提供し、IoTデバイスやデジタルインフラの安全性を確保することである。

主な顧客は、自動車メーカー、医療機器メーカー、スマートホーム機器メーカー、産業IoT企業、政府機関、金融機関である。

注目すべきは、シールSQが提供するセキュアエレメントチップが、デバイスの認証、暗号鍵の安全な保管、通信の暗号化など、IoTセキュリティの根幹を支える技術となっている点である。

さらに、シールSQは単なる半導体メーカーにとどまらず、PKI(公開鍵基盤)ソリューションやデジタルアイデンティティプラットフォームも提供しており、ハードウェアからソフトウェアまでセキュリティスタック全体をカバーする総合企業としての位置づけである。

特に重要なのは、ポスト量子暗号(PQC)技術への先行投資である。量子コンピュータが実用化されると、現在の暗号システム(RSA、ECCなど)は容易に解読される可能性があり、シールSQはこの「量子脅威」に対応する次世代暗号アルゴリズムを半導体レベルで実装できる技術を開発している。

シールSQ(LAES)の企業情報は以下。

- 会社名:SEALSQ Corp

- 設立年:2023年(WISeKeyからスピンオフ、WISeKeyは1999年設立)

- 本社所在地:スイス ジュネーブ

- 代表者:Carlos Moreira(Executive Chairman)

- 公式サイト:https://www.sealsq.com

- 主な事業内容:IoT向けセキュアエレメントチップの設計・製造、ポスト量子暗号(PQC)技術の開発、PKIソリューション、デジタルアイデンティティプラットフォームの提供

シールSQ(LAES)の主力製品は?

シールSQ(LAES)の主力製品は以下の通り。

同社は半導体セキュリティの分野において、ハードウェアからソフトウェアまで包括的な製品ポートフォリオを提供している。

セキュアエレメントチップ(VaultICファミリー)

IoTデバイスのセキュリティを支える専用半導体

シールSQは、IoTデバイス向けに設計された専用セキュアエレメントチップ「VaultICファミリー」を提供しており、デバイス認証、暗号鍵管理、セキュア通信において重要な役割を担っている。

VaultICの技術的特徴

- ハードウェアベースのセキュリティ:

- ソフトウェアベースのセキュリティと異なり、物理的な耐タンパー性(改ざん防止)を実現

- 暗号鍵がチップ外に漏洩しない設計(鍵がチップ内に閉じ込められる)

- サイドチャネル攻撃、故障注入攻撃などの高度な攻撃に対する耐性

- Common Criteria認証:

- 国際的なセキュリティ評価基準「Common Criteria」のEAL5+認証を取得

- 政府機関や金融機関が求める高いセキュリティ要件に対応

主力製品ラインナップ

- VaultIC155:低消費電力のIoTデバイス向け、バッテリー駆動デバイスに最適

- VaultIC292:自動車・産業IoT向け、高い耐久性と動作温度範囲を実現

- VaultIC408:高セキュリティ用途向け、複数の暗号アルゴリズムをサポート

ポスト量子暗号(PQC)ソリューション

量子コンピュータ時代に備える次世代暗号技術

シールSQは、量子コンピュータによる暗号解読リスクに対応するポスト量子暗号(Post-Quantum Cryptography, PQC)技術を開発・実装しており、次世代セキュリティ市場での先行者優位を確立している。

PQC技術の重要性

量子脅威とは

- 量子コンピュータが実用化されると、現在広く使用されているRSAやECC(楕円曲線暗号)が解読可能になる

- 「Harvest Now, Decrypt Later」攻撃:今日暗号化されたデータを将来量子コンピュータで解読するリスク

- 米国NISTが2024年にPQC標準アルゴリズムを正式承認、移行期限は2035年

シールSQのPQCソリューション

- CRYSTALS-Kyber(鍵交換)、CRYSTALS-Dilithium(デジタル署名)などのNIST標準アルゴリズムを半導体レベルで実装

- 既存のセキュアエレメントチップにPQC機能を追加するアップグレードパスを提供

- ハイブリッド暗号(従来暗号+PQC)による段階的な移行をサポート

PKI・デジタルアイデンティティプラットフォーム

デバイスのデジタルIDを管理するプラットフォーム

単なるチップ販売にとどまらず、デバイスのライフサイクル全体を通じてデジタルアイデンティティを管理するプラットフォームも提供している。

INeS(IoT Network Services)プラットフォーム

- デバイスの証明書発行、更新、失効を一元管理

- 数百万台規模のIoTデバイスの認証を自動化

- クラウドベースのPKI-as-a-Service(PKIaaS)として提供

Root of Trust(信頼の起点)サービス

- 製造段階でチップに固有のデジタルアイデンティティを埋め込む

- サプライチェーン全体でデバイスの真正性を保証

これらの主力製品群は、単なる半導体チップという枠を超え、量子コンピュータ時代のサイバーセキュリティを支える基盤技術として、自動車メーカー、医療機器メーカー、政府機関から注目を集めている点が特徴である。

シールSQ(LAES)のビジネスモデルは?

シールSQ(LAES)のビジネスモデルは、主にセキュアエレメントチップの販売、PKIプラットフォームサービスの提供、そしてカスタムソリューション・コンサルティングの3本柱で構成されている。各事業は異なる顧客層と契約形態を持ち、同社の収益基盤を多様化させている。

セキュアエレメントチップ販売による収益

シールSQは、自動車メーカーやIoT機器メーカーに対してセキュアエレメントチップを販売しており、ここから主要な収益を確保している。

- 主な顧客は自動車メーカー、医療機器メーカー、スマートホーム機器メーカー、産業IoT企業

- 多くが大量発注契約または複数年契約で価格が決定される

- 契約には技術サポート、ファームウェアアップデート、カスタマイズが含まれることが多い

- IoT市場の拡大により、セキュアエレメントチップの需要が急増している

PKIプラットフォームサービスによる継続収益

シールSQは、PKI-as-a-Service(PKIaaS)プラットフォーム「INeS」を提供しており、サブスクリプションベースの継続収益を確保している。

- 主な顧客はチップを採用したOEMメーカー、エンタープライズ企業、政府機関

- 取引形態は年額または月額のサブスクリプション契約

- デバイス数に応じた従量課金モデルも採用

- ソフトウェアとサービスによるリカーリング収益は高い利益率を持つ

カスタムソリューション・コンサルティング

同社は、顧客固有のセキュリティ要件に対応するカスタムソリューションとコンサルティングサービスも提供している。

- 顧客は高いセキュリティ要件を持つ政府機関、金融機関、防衛産業

- 取引形態はプロジェクト単位または年次契約

- カスタムファームウェア開発、セキュリティアーキテクチャ設計、コンプライアンス支援を提供

- 高付加価値サービスであり、利益率が高い傾向にある

シールSQのビジネスモデルは、一回限りのチップ販売(ハードウェア)と、継続的なプラットフォームサービス収益(ソフトウェア・サービス)を組み合わせることで、変化する市場環境に対応可能な構造となっている。また、同社の特異性として、親会社WISeKeyとの連携による技術シナジーとグローバル販売ネットワーク**を活用できる点が、競合との差別化要因として機能している。

取引市場は?

シールSQ(LAES)は、NASDAQ(ナスダック)に上場しており、ティッカーシンボルは「LAES」。

同社は2023年5月に、親会社WISeKey International Holding(WKEY)からスピンオフする形でNASDAQに上場した。WISeKeyの半導体事業部門を独立させ、専業企業として再編成したことで、投資家がIoTセキュリティ半導体市場に直接投資できる機会を提供している。

シールSQ(LAES)のセクター、業種、属するテーマは?

シールSQ(LAES)は、その事業内容と市場位置づけから、以下のセクター・業種・投資テーマに分類される。

セクター:テクノロジー

シールSQは、セキュアエレメントチップとサイバーセキュリティソリューションを提供する企業であり、広義のテクノロジーセクターに属する。半導体とサイバーセキュリティの両方に跨る独自のポジションを持つ。

- 半導体セクターの一角(IoT向けセキュリティチップ)

- サイバーセキュリティセクターの一角(PQC、PKI)

業種:半導体セキュリティ・サイバーセキュリティ

LAESは、テクノロジーセクターの中でも「半導体セキュリティとサイバーセキュリティ」という専門性の高い業種に属する。

- IoT向けセキュアエレメントチップの設計・製造

- ポスト量子暗号(PQC)技術の開発・実装

- PKI・デジタルアイデンティティソリューションの提供

属するテーマ:量子コンピュータ対策/IoTセキュリティ/サイバーセキュリティ

シールSQの投資対象としての魅力は、複数の成長テーマとの親和性の高さにある。

- 量子コンピュータ対策:ポスト量子暗号(PQC)技術により、量子コンピュータ時代のセキュリティ脅威に対応

- IoTセキュリティ:爆発的に増加するIoTデバイスのセキュリティを支える基盤技術を提供

- サイバーセキュリティ:増大するサイバー攻撃リスクに対応するハードウェアベースのセキュリティソリューション

このように、シールSQは複数の成長テーマと重なり合うことで、投資対象としての注目度を高めている。特に量子コンピュータ対策とIoTセキュリティといった長期的視野を持ったテーマとの親和性が高い点が特徴である。

配当は?

シールSQ(LAES)は現在、配当を実施していない。

その理由は明確で、同社は成長戦略を最優先とし、収益の大部分を再投資に充てているため。とりわけ、ポスト量子暗号(PQC)技術の開発、製造能力の拡張、新製品開発、グローバル市場での販売拡大など、大規模な研究開発支出と設備投資が続いている。

シールSQ(LAES)の競合企業は?

シールSQ(LAES)が属するセキュアエレメント・IoTセキュリティ市場は、技術的専門性が高く、大規模な研究開発投資と認証取得が必要なため、競合企業の数は限られている。

ただし、半導体セキュリティやサイバーセキュリティを手がける企業との間で、一定の競争が存在している。

主な競合企業

- NXPセミコンダクターズ(NXPI):オランダを拠点とする大手半導体メーカー。セキュアエレメントチップ市場でシェアトップクラス。自動車、モバイル決済向けに強み。

- インフィニオン・テクノロジーズ(IFNNY):ドイツの大手半導体メーカー。セキュリティチップとパワー半導体に強み。自動車、産業、IoT向けに幅広い製品を展開。

- STマイクロエレクトロニクス(STM):フランス・イタリア系の半導体メーカー。セキュアマイクロコントローラーやセキュアエレメントを提供。

- マイクロチップ・テクノロジー(MCHP):米国の半導体メーカー。セキュアマイクロコントローラーとセキュリティソリューションを提供。

- タレス・グループ(非公開):フランスの防衛・セキュリティ企業。ハードウェアセキュリティモジュール(HSM)や暗号ソリューションで競合。

シールSQ(LAES)が属する業界の規模と成長性は?

シールSQ(LAES)が属するIoTセキュリティ半導体およびポスト量子暗号市場は、IoTデバイスの爆発的増加、サイバーセキュリティ脅威の高まり、量子コンピュータの実用化への備えによって、今後大きな成長が見込まれている。以下に、関連市場ごとに規模と成長性を解説する。

IoTセキュリティ半導体市場の規模と成長性

- 世界のIoTセキュリティ半導体市場は、2024年時点で約50億ドル規模と推計されており、セキュアエレメントチップが主要な成長分野となっている。

- 市場は急速に拡大しており、年平均成長率(CAGR)は15〜20%程度とされている。

- 2030年までには150億ドルを超える市場規模に達するとの予測もあり、特に自動車、医療、産業IoT向けの需要が著しい。

ポスト量子暗号(PQC)市場の成長性

- ポスト量子暗号市場は、量子コンピュータの実用化への備えとして急速に立ち上がりつつある新興市場である。

- 市場調査レポートによると、2024年から2030年にかけて年平均成長率(CAGR)が30%超と予測されており、政府機関と金融機関が先行して導入を進めている。

- 2030年には数十億ドル規模の潜在市場になるとの試算もある。

成長ドライバー

- IoTデバイスの爆発的増加:2030年までに世界中で300億台以上のIoTデバイスが稼働すると予測されており、各デバイスにセキュリティが必要

- サイバーセキュリティ脅威の高まり:IoTデバイスを狙ったサイバー攻撃が増加し、ハードウェアベースのセキュリティ需要が拡大

- 量子コンピュータへの備え:米国NISTがPQC標準を正式承認し、2035年までの移行を推奨。政府機関と重要インフラでの導入が加速

- 規制要件の強化:自動車(UN-R155)、医療機器(FDA)、IoT(ETSI EN 303 645)など、各業界でセキュリティ規制が強化

特にPQC市場はまだ黎明期にあるものの、シールSQはその中でPQC対応のセキュアエレメントを提供できる数少ない企業として、今後の業界成長の中心プレイヤーとなる可能性が高い。

シールSQ(LAES)の競合との差別化要素と優位性は?

シールSQ(LAES)は、IoTセキュリティ半導体市場において大手競合企業が存在する中で、技術、専門性、親会社との連携の面で際立った差別化要素を有している。以下に主な優位性を分類して解説する。

技術的差別化:ポスト量子暗号(PQC)への先行投資

- シールSQは、PQC対応のセキュアエレメントチップを提供できる数少ない企業である。

- CRYSTALS-Kyber、CRYSTALS-DilithiumなどのNIST標準PQCアルゴリズムを半導体レベルで実装済み。

- 他社がまだ研究開発段階にある中で、すでに商用製品にPQC機能を統合している点で技術導入のスピードと先行者利益において一歩先んじている。

NXPやインフィニオンとの技術的差異

- NXP/インフィニオン:大規模な半導体メーカーとして、セキュアエレメント市場で圧倒的なシェアを持つが、PQC対応は開発段階

- シールSQ:ニッチプレイヤーとしてPQC技術に特化し、先行者優位を構築。大手がPQC市場に本格参入するまでに顧客基盤を確立する戦略

垂直統合されたセキュリティスタック

- 単なるチップメーカーではなく、ハードウェア(セキュアエレメント)からソフトウェア(PKIプラットフォーム)まで垂直統合されたソリューションを提供できる。

- 競合の多くがハードウェアまたはソフトウェアのいずれかに特化する中で、エンドツーエンドのセキュリティソリューションをワンストップで提供できる点で差別化されている。

親会社WISeKeyとの連携

- 親会社WISeKeyは、25年以上にわたりデジタルセキュリティ分野で事業を展開してきた実績を持つ。

- WISeKeyのグローバル顧客ネットワーク、技術的ノウハウ、ブランド認知度を活用できる点が強み。

- 特に、WISeKeyが保有するルート証明書(Root Certificate)との連携により、信頼性の高いPKIサービスを提供できる。

認証取得と規制対応

- Common Criteria EAL5+認証を取得しており、政府機関や金融機関が求める高いセキュリティ要件に対応。

- 自動車(UN-R155)、医療機器(FDA)、IoT(ETSI EN 303 645)など、各業界の規制要件に準拠した製品を提供。

これらの要素により、シールSQは現在、PQC対応のIoTセキュリティ半導体市場においてニッチながらもユニークなポジションを確立しており、量子コンピュータ時代の到来とともに持続的な競争優位を築く可能性が高い。

シールSQ(LAES)の業績について

シールSQ(LAES)の財務年度は12月31日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1):5月上旬〜中旬

- 第2四半期(Q2):8月上旬

- 第3四半期(Q3):11月上旬〜中旬

- 第4四半期(Q4) および通期決算:翌年3月初旬〜中旬

シールSQ(LAES)の株価

シールSQ(LAES)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

シールSQ(LAES)の将来性と今後の株価見通しは?

シールSQ(LAES)の将来性は、現在のIoTセキュリティ半導体市場における技術的ポジションに加え、量子コンピュータの実用化、IoTデバイスの爆発的増加、サイバーセキュリティ脅威の高まりという3つの主要トレンドと強く結びついている点で、極めて高いと評価される。

将来展望:量子コンピュータ時代に備える先行者

- 量子コンピュータの実用化が進む中で、既存の暗号システムが脆弱になるリスクが高まっており、ポスト量子暗号(PQC)技術への需要が爆発的に増加する見通しである。

- 米国NISTが2024年にPQC標準アルゴリズムを正式承認し、2035年までの移行を推奨しており、政府機関と重要インフラでのPQC導入が加速する。

- シールSQは、PQC対応のセキュアエレメントチップを提供できる数少ない企業として、この市場転換において先行者優位を享受する可能性が高い。

技術ロードマップ:PQC製品ラインの拡充

- 現在のVaultICファミリーにPQC機能を統合した次世代製品の開発が進行中であり、既存顧客への アップグレードパスを提供する。

- ハイブリッド暗号(従来暗号+PQC)から完全PQCへの段階的移行をサポートすることで、顧客の移行コストを最小化し、ロックイン効果を高める。

- 親会社WISeKeyとの連携により、PKIプラットフォームにもPQC機能を統合し、エンドツーエンドのPQCソリューションを提供する。

事業拡大戦略:IoT市場での浸透

- 自動車、医療機器、産業IoT、スマートホームなど、高成長が見込まれるIoT市場での顧客基盤拡大が見込まれる。

- 特に自動車業界では、コネクテッドカーの普及に伴いセキュリティチップの需要が急増しており、OEMメーカーとの大型契約獲得が期待される。

- WISeKeyのグローバルネットワークを活用し、新規市場への参入と顧客基盤の拡大が加速する。

これらの要素を総合すると、シールSQは「量子コンピュータ時代のセキュリティを支える先駆者」として、長期的に市場で重要な役割を担う存在になりうる。株価の短期的なボラティリティはあるものの、成長性と技術的優位性を兼ね備えたユニークな投資先といえる。

投資上の注意点:競争環境と財務基盤の課題

大手半導体メーカーとの競争

シールSQ(LAES)への投資を検討する際、NXP、インフィニオン、STマイクロエレクトロニクスといった大手半導体メーカーとの競争が重要なリスク要因として挙げられる。

競争リスクの詳細:

- 規模の経済:大手半導体メーカーは、圧倒的な製造規模と資本力を持ち、価格競争力で優位に立つ可能性

- PQC市場への参入:大手メーカーがPQC市場に本格参入した場合、シールSQのニッチ戦略が脅かされる可能性

- 顧客の意思決定:大手メーカーとの既存取引関係を持つ顧客は、新興企業への切り替えに慎重になる傾向

財務基盤と資金調達リスク

- スタートアップ企業としての財務状況:WISeKeyからスピンオフしたばかりの企業であり、財務基盤が大手競合と比較して脆弱

- 継続的な資金調達ニーズ:研究開発投資、製造能力拡張、市場開拓に継続的な資金が必要

- 希薄化リスク:追加的な株式発行による既存株主の持分希薄化の可能性

量子コンピュータ実用化のタイムライン

- 市場立ち上がりの不確実性:PQC市場の本格的な成長は、量子コンピュータが実用化されるタイミングに依存

- 予想より遅れる可能性:量子コンピュータの実用化が予想より遅れた場合、PQC製品への需要が想定通りに伸びないリスク

- 技術標準の変化:PQC技術の標準化が進む中で、採用されるアルゴリズムが変更されるリスク

親会社WISeKeyとの関係性

- WISeKeyの経営状況:親会社WISeKeyの財務状況や経営方針がシールSQに影響を与える可能性

- 利益相反リスク:親会社と子会社の間での利益相反が生じる可能性

- ただし、メリットも大きい:WISeKeyの技術的ノウハウ、顧客ネットワーク、ブランド認知度を活用できる点は大きな競争優位性

シールSQ(LAES)の2025年度Q2決算サマリー

発表日:2025/09/09

売上高と収益

- 四半期売上高:482.5万ドル(前年同期比▲0.1%)

- 売上総利益:162.6万ドル(前年同期比+74.3%)

- 粗利率:33.7%(前年同期19.3%)

営業費用と利益

- 営業損失(GAAP):▲2,123.7万ドル(前年同期▲889.0万ドル)

- 純損失:▲2,000.0万ドル(前年同期▲1,075.8万ドル)

- 営業費用合計:2,286.3万ドル(前年同期982.3万ドル)

- 株式報酬費用:993.5万ドル(前年はゼロ)

契約・受注(Bookings)

- 2026〜2028年のパイプライン規模:1億7,000万ドル

- PQC(耐量子暗号)、ASIC、主権半導体市場向け案件が中心

キャッシュと財務状況

- 現金・現金同等物残高:12,093.9万ドル(前年同期1,885.8万ドル、前年末比+4,431.5万ドル)

- 自己資本比率:83.2%

- 2025年上期の営業キャッシュフロー:▲1,187.9万ドル

技術・事業ハイライト

- IC’ALPS買収完了:2025年8月4日。仏ASIC設計企業で、H1の売上4,000万ドル(仏GAAPベース、非連結)

- 量子耐性チップ開発進展:QVault TPMシリーズ、QS7001など複数製品が2026年に収益化予定

- 新規共同事業:「Quantix Edge Security JV」(スペイン政府主導)、4,000万ユーロ規模、SEALSQは25%拠出

- 新拠点:インドに営業所を新設、アジア・欧州・トルコで販売網拡大

- MS6003/FIDO2パスワードレス対応チップ、Quantum RootCA、INeS Box等も発表

2025年度ガイダンス

- 通期売上見通し:1,750〜2,000万ドル(前年比+59%〜82%)

- IC’ALPSの連結効果および量子耐性技術の開発進展を反映

決算まとめ

売上は前年並みにとどまったが、粗利率が大幅に改善し製品ミックスの良化が見られる。一方で営業損失は拡大し、株式報酬費用の計上が主因。現金残高は大幅に増加し、自己資本も強固。2026年以降はIC’ALPSや量子耐性チップの商用化、スペイン政府とのJVが成長ドライバーとなる見通し。

出典(一次情報)

まとめ

シールSQ(LAES)の事業内容、ビジネスモデル、競合環境、成長市場、株価の特徴、そして将来性について幅広く見てきました。

量子コンピュータの実用化が進む中で、ポスト量子暗号(PQC)技術への需要は確実に高まっていくため、シールSQが果たす役割はますます大きくなるでしょう。

現時点では、規模も小さく、大手半導体メーカーとの競争も激しい環境ではありますが、PQC対応のセキュアエレメントを提供できる数少ない企業として、ユニークなポジションを確立しています。

量子コンピュータ時代の到来とともに、LAESはサイバーセキュリティの中心的存在となり得るでしょう。今後の動向に注目です。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!