このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

- はじめに

- バタフライネットワーク(BFLY)とは何の会社、どのような事業をしている?

- バタフライネットワーク(BFLY)の主力製品は?

- バタフライネットワーク(BFLY)のビジネスモデルは?

- Butterfly iQはどのような市場ニーズに応えていますか?

- 一般の超音波診療器とButterfly iQの価格や導入コストはどれくらい違う?

- 取引市場は?

- バタフライネットワーク(BFLY)のセクター、業種、属するテーマは?

- 配当は?

- バタフライネットワーク(BFLY)が属する業界の規模と成長性は?

- バタフライネットワーク(BFLY)の競合企業は?

- バタフライネットワーク(BFLY)の競合との差別化要素と優位性は?

- バタフライネットワーク(BFLY)の成長戦略は?

- バタフライの運営役員に加わったキャッシュン氏とは?

- バタフライが開発推進する心臓AIアプリケーションとは?

- バタフライネットワークの主要契約・提携動向(2025-2026年)

- バタフライネットワーク(BFLY)の業績について

- バタフライネットワーク(BFLY)の株価

- バタフライネットワーク(BFLY)の将来性と今後の株価見通しは?

- バタフライ・ネットワーク(BFLY)の2025年度Q3決算サマリー

- バタフライ・ネットワーク(BFLY)の2025年度Q2決算サマリー

- バタフライ・ネットワーク(BFLY)の2025年度Q1決算サマリー

- バタフライ・ネットワーク(BFLY)の2024年度Q4決算サマリー

- まとめ

はじめに

ヘルスケアとAIが融合する分野は、今最も注目されているテーマの一つで、多くの銘柄が将来の可能性を秘めています。

その中でも、バタフライ・ネットワーク(BFLY)は革新的な技術を駆使し、ポータブル超音波診断機を提供することで、医療の在り方を大きく変えようとしています。

ここでは、この企業の事業内容や競合との差別化ポイント、さらに将来の展望について深く掘り下げていきます。

実際に私自身、この銘柄に幾度となくトライしつつも損切りの憂き目に合ってきたのですが、売上の成長が見られてきたことから、今後の動きを期待したいと考えています。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

バタフライネットワーク(BFLY)とは何の会社、どのような事業をしている?

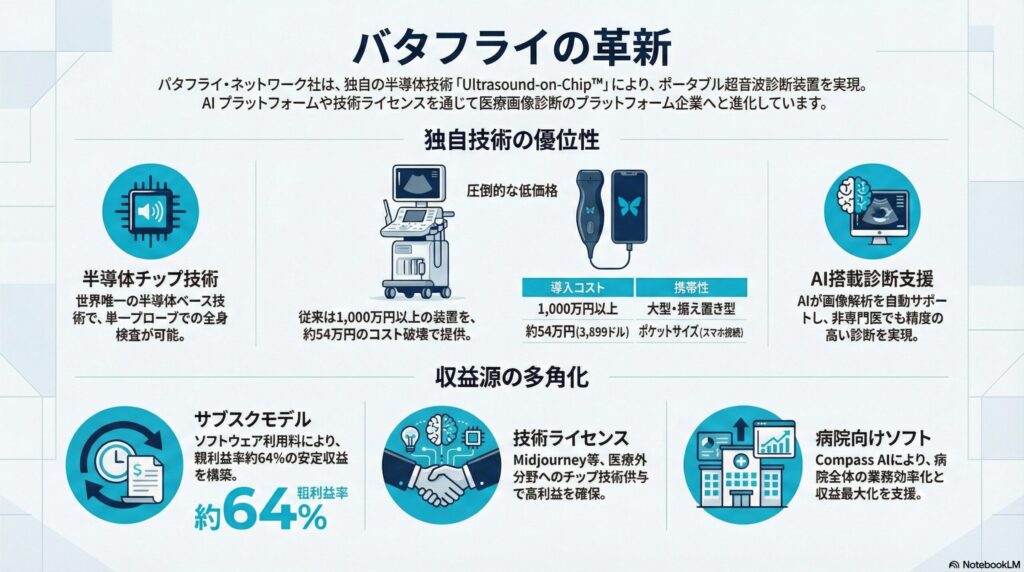

バタフライネットワーク(Butterfly Network, Inc.)は、半導体ベースのポータブル超音波技術と直感的なソフトウェアを開発するデジタルヘルス企業である。2011年に起業家ジョナサン・ロスバーグ(Jonathan Rothberg)博士によって設立され、医療画像診断を世界中で民主化するという使命を掲げている。

同社の革新性の核心は、独自開発のUltrasound-on-Chip™技術にある。従来の圧電素子ベースの超音波技術とは異なり、CMUT(Capacitive Micromachined Ultrasound Transducer)という半導体技術を採用することで、単一プローブで全身の超音波検査を可能にした。これにより、従来数百万円〜数千万円していた超音波診断装置を、わずか約3,899ドル(約54万円)で提供できるコスト破壊を実現している。

主力製品である携帯型超音波診断装置「Butterfly iQ3」(第3世代、2024年2月に米国で商業展開開始)は、スマートフォンやタブレットに接続して使用でき、場所を問わず手軽に超音波診断が可能となる。医療機関、診療所、救急医療現場、さらには獣医療分野まで、幅広い医療現場に導入されている。

主な顧客層は、病院・クリニック、救急医療サービス、遠隔医療プロバイダー、獣医療施設、医学教育機関である。2026年2月時点で、同社の製品は全世界で数万台規模での導入実績を持ち、デバイス販売とソフトウェアサブスクリプションのハイブリッドモデルにより、継続的な収益基盤を構築している。

特筆すべきは、同社が単なるハードウェアメーカーにとどまらず、AI開発パートナーエコシステム「Butterfly Garden」を通じて、23のAI開発パートナーと連携し、心臓診断、肝疾患評価、神経科学など専門特化したAIアプリケーションのプラットフォームとしても機能している点である。

また、2025年11月にはOctiv™という子会社を通じて、自社のUltrasound-on-Chip™技術を医療以外の分野にライセンス供与する新規事業も開始した。AI企業Midjourneyとの5年間独占契約(最低6,500万ドル)は、同社の技術が医療を超えた商業価値を持つことを証明している。

バタフライネットワーク(BFLY)の企業情報は以下。

- 会社名:Butterfly Network, Inc.

- 設立年:2011年

- 本社所在地:マサチューセッツ州バーリントン、ニューヨーク

- 代表者:Joseph DeVivo(CEO)、Jonathan Rothberg(創業者・Executive Chairman)

- 公式サイト:https://www.butterflynetwork.com

- 主な事業内容:半導体ベースポータブル超音波診断装置の開発・販売、AIを活用した診断支援ソフトウェア、技術ライセンス事業

バタフライネットワーク(BFLY)の主力製品は?

バタフライネットワーク(Butterfly Network, Inc.)の主力製品は、ポータブル超音波診断装置「Butterfly iQ3」(第3世代)である。

2024年1月にFDA認可を取得し、同年2月13日に米国で商業展開を開始した最新モデルで、前世代iQ+から大幅な性能向上を実現している。

出典: https://www.butterflynetwork.com/iq3

Butterfly iQ3の主要技術仕様

次世代P4.3 Ultrasound-on-Chip技術

Butterfly iQ3は、従来のiQ+と比較してデータ処理速度が2倍に向上した次世代P4.3チップを搭載している。

- 世界最速のデジタルデータ転送レート:前世代比2倍の転送速度を実現

- フレームレート・周波数の向上:よりスムーズで高精細な画像取得

- 新規3D画像機能:iQ SliceおよびiQ Fanという自動画像キャプチャモードを追加

- 小型・軽量化:プローブがより小型化され、人間工学的に改良された「no focus」ラバーレンズ設計

シングルプローブ設計

Butterfly iQの最大の技術的特徴は、従来の超音波診断機器に必要だった複数のプローブ(音波の送受信を行う装置)を一つのプローブで代替できる点である。

これは「CMUT(Capacitive Micromachined Ultrasound Transducer)」という半導体ベースの超音波トランスデューサー技術によって実現されている。

この技術は、従来の圧電素子を使用したプローブに比べて、小型で低コストな製品化が可能であり、幅広い用途に対応できる。

臨床性能

475名の臨床医を対象としたブラインド調査では、iQ3の総合的な画像品質がGE Vscan Air CLを上回ると評価され、従来の圧電素子ベースのハンドヘルド機器に匹敵またはそれを超える性能を示している。

スマートフォン・タブレット接続機能

Butterfly iQは、iOSやAndroidデバイスに接続して使用できるため、専用の大型機器やモニターが不要となる。モバイルデバイスを通じて診断画像をリアルタイムで確認可能なため、医療従事者は迅速に超音波検査を行い、その場で診断結果を確認できる。

AI統合診断支援機能

Butterfly iQには、AI(人工知能)が組み込まれており、診断画像の解析や自動処理が可能。AIによって、画像の品質が向上し、医師がより正確な診断を行えるようサポートされる。

現在提供されているAI機能には、20以上の解剖学的プリセットと6つの画像モード(Bモード、Mモード、カラードップラー、パワードップラー、パルス波ドップラー、バイプレーンイメージング)が含まれる。

AI技術により、医療従事者のスキルに依存せず診断精度が向上する効果が期待され、診断の一貫性と効率が高まる。

Butterfly Garden AIマーケットプレイス

2025年に正式にローンチされたButterfly Gardenは、医療機器企業、バーチャルケアプロバイダー、AI開発者が、Butterflyのユーザーベース向けにカスタムアプリケーションを構築・商業化できるSDKベースのプラットフォームである。

- 23のAI開発パートナーが参画(2025年時点)

- DESKiのHeartFocus:2025年4月にFDA認可を取得し、臨床利用が開始

- Sonic Incytes:肝疾患評価AIアプリ

- UltraSight:心臓診断AI

- 神経科学・生成AI分野のパートナーも参画

最新の技術開発動向(2026年)

Beam Steering API(2026年前半リリース予定)

バタフライネットワークは、2026年前半にBeam Steering APIをリリースし、サードパーティ開発者に対して同社の3D画像機能へのアクセスを初めて開放する。

- デジタルビームステアリング機能:軸外ビーム傾斜を最大20度まで可能

- 高度なAI対応画像取得ツールの開発が可能に

- Butterfly Gardenエコシステム内の開発者向けに提供

P5.1チップ(2026年後半デビュー予定)

次世代チップ「P5.1」が2026年後半にデビュー予定であり、さらなる処理能力向上が期待される。

Apollo AIチップ(開発中)

将来世代の「Apollo AI」チップの開発も進行中であり、オンデバイスAI処理のさらなる高度化を目指している。

Compass AI – エンタープライズ向けプラットフォーム

2025年11月に発表されたCompass AIは、病院・ヘルスケア企業向けのAI駆動型エンタープライズソフトウェアプラットフォームである。

- アンビエント音声書き起こし:ドキュメント作成の自動化

- AI駆動の品質保証:画像品質の自動チェック

- プログラムダッシュボード:コンプライアンスとROI追跡

- EHR/PACS統合:既存の医療システムとのシームレスな連携

- 効果:ドキュメントコンプライアンス率最大94%達成、同じ臨床量から最大5倍の収益化、チャート作成時間最大25%削減

Compass AIは、大型病院システムとの契約獲得を狙った戦略的製品であり、2026年の成長ドライバーとして期待されている。

クラウド連携とデータ管理

診断画像はクラウドに保存されるため、データの共有や分析が容易になる。

遠隔地にいる専門医がリアルタイムで診断に参加することも可能で、遠隔医療やチーム医療の効率化が促進される環境が整う。

携帯性と低コスト

Butterfly iQ3の大きな利点は、ポータブル性と低コストである。従来の超音波診断機器は高額で、かつ場所を取るため、導入にはハードルが高かった。

しかし、Butterfly iQ3はその携帯性と価格競争力により、あらゆる医療現場に導入可能な点が魅力。

サブスクリプションベースのビジネスモデル

Butterfly iQは、製品そのものの販売に加えて、診断ソフトウェアのサブスクリプションモデルを採用。

月額料金を支払うことで、常に最新の診断技術とソフトウェア機能にアクセスできる。このモデルは、ハードウェアとソフトウェアの両方を強化し、安定した収益を生むビジネス基盤を構築している。

Butterfly iQは、これらの技術と特徴により、従来の大型かつ高額な医療機器を代替し、世界中の医療アクセスを改善する製品として期待されている。

特に、発展途上国やリソースの限られた地域での医療支援において、そのポテンシャルは非常に高い。

バタフライネットワーク(BFLY)のビジネスモデルは?

バタフライネットワークのビジネスモデルは、デバイス販売とサブスクリプション収益を組み合わせたハイブリッド型で構成され、さらに2025年から技術ライセンス事業という高利益率の新規収益源が加わった。

1. ハードウェア販売(製品収益)

主力製品である携帯型超音波診断装置「Butterfly iQ3」の販売が、収益の一つの柱である。

約3,899ドルという従来製品の数十分の一の価格で提供され、医療機関、診療所、個人医師、獣医療施設など、さまざまな医療現場において使用されている。

このデバイスは、従来の超音波機器と比較して圧倒的に携帯性に優れ、かつ価格も手頃であるため、広範囲にわたる市場で受け入れられている。

2025年Q3の製品収益は1,460万ドル(前年同期比8%増)であり、特にiQ3への移行が予想以上に加速していることが業績に現れている。

2. サブスクリプションモデル(ソフトウェア・サービス収益)

ハードウェアの購入に加えて、同社は継続的な収益源としてサブスクリプションサービスを提供している。

Butterfly iQを使用するためには専用のアプリを介してAIによる画像解析や診断を行うが、そのソフトウェアの利用には月額料金が発生する。

2025年Q3のソフトウェア・サービス収益は690万ドル(前年同期比横ばい)であった。サブスクリプションは、顧客に継続的な支援とアップデートを提供し、会社にとって安定的な収益を確保する手段となっている。

調整後粗利益率は63.9%(2025年Q3時点、前年同期60%から改善)に達しており、平均販売価格の上昇とソフトウェア償却コストの低減が寄与している。

3. エンタープライズ・プラットフォーム事業(Compass AI)

2025年11月に発表されたCompass AIは、病院やヘルスケア企業向けのAI駆動型エンタープライズソフトウェアプラットフォームである。

- アンビエント音声書き起こしによるドキュメント作成の自動化

- AI駆動の品質保証機能

- プログラムダッシュボードでのコンプライアンスとROI追跡

- EHR/PACS統合

Compass AIは、ドキュメントコンプライアンス率を従来の約15%から最大94%に向上させ、同じ臨床量から最大5倍の収益化を実現し、チャート作成時間を最大25%削減できると謳っている。

このプラットフォームは、大型病院システムとの契約獲得を狙った戦略的製品であり、企業向け販売(エンタープライズセールス)の拡大が2026年以降の成長ドライバーとして期待されている。

4. 技術ライセンス事業(Octiv™子会社)

2025年に本格始動したOctiv™は、バタフライネットワークの独自技術「Ultrasound-on-Chip™」を医療以外の分野にライセンス供与する新規事業である。

Midjourneyライセンス契約(2025年11月締結)

AI企業Midjourneyと5年間の独占的な共同開発・ライセンス契約を締結し、以下の収益を確保している。

- 一時金:1,500万ドル

- 年間ライセンス料:1,000万ドル×5年=5,000万ドル

- 合計最低保証額:6,500万ドル

- マイルストーン達成時の追加支払い:最大900万ドル

- 収益分配も含まれる

この契約は、同社の半導体ベース超音波技術が医療以外の分野でも商業価値を持つことを証明するものであり、極めて高い粗利益率(ほぼ100%)の新規収益源として投資家から高く評価されている。

その他のOctivパートナーシップ

- Sonic Incytes(肝疾患評価)

- 神経科学分野のパートナー

- 生成AI分野のパートナー

これらのパートナーシップは2025年後半から収益貢献を始めており、2026年以降さらなる拡大が見込まれている。

Beam Steering API(2026年前半リリース予定)

2026年前半にはBeam Steering APIをリリースし、サードパーティ開発者に対して同社の3D画像機能へのアクセスを初めて開放する。これにより、開発者エコシステムの拡大とライセンス収益のさらなる増加が期待される。

5. AI開発パートナーエコシステム(Butterfly Garden)

Butterfly Gardenは、医療機器企業、バーチャルケアプロバイダー、AI開発者が、Butterflyのユーザーベース向けにカスタムアプリケーションを構築・商業化できるSDKベースのプラットフォームである。

- 23のAI開発パートナーが参画(2025年時点)

- DESKiのHeartFocus:2025年4月にFDA認可を取得し、臨床利用が開始

- 各パートナーアプリからの収益分配モデル

Butterfly Gardenは、単なるハードウェアメーカーから医療AIプラットフォーム企業への進化を象徴する戦略的取り組みである。

6. 在宅ケア事業(Butterfly HomeCare)

Butterfly HomeCareプログラムは、慢性疾患患者向けのバーチャル在宅ケア管理ソリューションである。

- うっ血性心不全パイロットプログラム:2025年に臨床フェーズを開始

- Medicare AdvantageプロバイダーおよびmyPlace Health(PACEオーガニゼーション)との提携

- 早期成果:再入院ゼロという初期成果を示している

このプログラムは、高齢化社会における在宅医療ニーズに対応し、新たな市場セグメントの開拓を目指している。

グローバル展開と地域別戦略

発展途上国やリソースが限られた医療環境にも対応するため、Butterfly iQは低コストでありながら、医療品質を向上させるツールとしての需要が高まっている。

特に遠隔医療市場やリソースの不足した地域での展開が期待されている。

アフリカのサハラ以南地域では、AI妊娠週数推定ツールを展開し、母体の健康改善を支援している(2025年)。

収益構造の変化と将来展望

2025年時点の収益構成は、製品収益とソフトウェア・サービス収益がほぼ7:3の比率であるが、技術ライセンス事業の拡大により、2026年以降は高利益率の非製品収益の比率が大幅に増加すると予想されている。

CEOのジョセフ・デヴィーヴォ氏は「2026年は会社にとって意味のある変曲点の年(meaningful inflection year)になる」と述べており、ハンドヘルド超音波事業の好調と、共同開発・チップライセンス機会の拡大を強調している。

バタフライネットワークは、このビジネスモデルにより、単なるハードウェアメーカーではなく、医療技術全体のプラットフォームを提供する企業としての立ち位置を確立している。

Butterfly iQはどのような市場ニーズに応えていますか?

Butterfly iQは、特に以下の市場ニーズに応える形で設計されている。

- リソースが限られた医療環境におけるニーズ: Butterfly iQは、低コストでポータブルな超音波診断機器として、発展途上国や地方の医療機関、資源が限られている医療現場に対する大きなニーズに対応している。

これらの地域では、従来の高額な医療機器の導入が難しく、簡便で持ち運びができる医療機器の需要が高い。

Butterfly iQはその小型軽量な設計と比較的手頃な価格により、こうした地域での診断能力向上を実現する。 - 遠隔医療の拡大: 遠隔医療市場は、特にパンデミック以降急速に成長しており、Butterfly iQのようなポータブル超音波装置は、診断のスピードと効率を劇的に向上させるツールとして注目されている。

リモートでの診断や、遠隔地の医師が即時に診断結果を共有できるクラウドベースのシステムにより、より多くの患者に迅速かつ正確な医療が提供できるようになっている。 - 救急医療における需要: 緊急時の診断を迅速に行う必要がある救急医療において、Butterfly iQは、ポータブルでどこでも使用できるため、大きな利点を提供している。

特に、救急車内や災害現場、戦場など、従来の大型超音波機器を持ち込むことが難しい環境でも使用できる。 - コスト削減と効率化を目指す医療機関: Butterfly iQの価格は従来の超音波機器よりも大幅に低いため、コスト削減を目指す医療機関にとって魅力的な選択肢となっている。

また、AIを利用した診断補助機能により、医師がより正確かつ効率的に診断を行うことができるため、診療の効率化にも貢献している。 - AI技術による診断支援: AI技術を活用した画像解析により、医師の診断支援を行うことで、診断の精度を向上させるだけでなく、医療従事者が限られた地域やスキルが十分でない場所でも質の高い診断を提供することが可能。

一般の超音波診療器とButterfly iQの価格や導入コストはどれくらい違う?

- 導入コスト: 一般的な超音波診断装置は、機種にもよるが、価格帯は通常1,000万円以上の高額なものが多い。

これに対して、Butterfly iQ3(第3世代)は約3,899ドル(約54万円)で購入できるため、導入コストが大幅に低い。

これは特に予算の限られた医療機関や地方の診療所、発展途上国での医療支援において大きなメリットとなる。 - 維持費と運用コスト: 一般的な超音波機器では、定期的なメンテナンスや消耗品の交換が必要であり、維持費がかかる。

また、設置に関するコスト(例えば専用スペースの確保や設置工事など)もかかる場合がある。

これに対して、Butterfly iQはポータブルで設置費用が不要なため、これらの追加コストがほとんどかからない。また、サブスクリプションモデルを採用しており、月額利用料で最新のソフトウェアやAI技術を常に使用できる。 - 導入のハードル: 従来型の超音波機器は、価格、設置スペース、専門技師の操作を必要とするため、導入が複雑。

しかし、Butterfly iQは操作が簡単で、特別な技術トレーニングが不要な点も導入ハードルを下げる要因の一つ。

取引市場は?

バタフライネットワーク(Butterfly Network, Inc.)の株式は、ニューヨーク証券取引所(NYSE)に上場しており、ティッカーシンボルは「BFLY」で取引されている。

この企業は、2021年に特別買収目的会社(SPAC)を通じて上場を果たした。

バタフライネットワーク(BFLY)のセクター、業種、属するテーマは?

セクター

ヘルスケア(Healthcare): バタフライネットワークは、ヘルスケアセクターに属している。主力製品である「Butterfly iQ」は、医療現場に革命をもたらすポータブル超音波診断機器で、医療機器の分野で革新的な技術を提供している。

このセクターでは、患者へのアクセスと診断精度の向上が求められ、バタフライネットワークはこれに応える製品を提供している。

業種

医療機器(Medical Devices): バタフライネットワークは、医療機器業種に分類される。

超音波診断機器「Butterfly iQ」は、低コストかつポータブルな医療機器として、特に救急医療や遠隔医療の分野で活躍している。

AI技術を利用した診断支援により、従来の大型超音波機器に比べて高い利便性を提供する。

属するテーマ

デジタルヘルスとAI診断技術: バタフライネットワークは、デジタルヘルスとAI技術を融合させ、医療現場における診断プロセスを効率化している。

特に、AIによる超音波画像解析を通じて診断支援を行うことで、遠隔地や発展途上国でも迅速かつ精度の高い医療提供を実現している。

配当は?

バタフライネットワーク(Butterfly Network, Inc.)は、配当を行っていない。

同社は、急成長中の医療技術企業であり、現在の事業戦略は収益の再投資に重点を置いているため、配当を支払わずに技術開発や市場拡大に注力している。

バタフライネットワーク(BFLY)が属する業界の規模と成長性は?

バタフライネットワーク(BFLY)が属する業界は、医療機器市場の中でも特に「ポータブル超音波診断装置」「ポイントオブケア(POC)イメージング」「デジタルヘルス」「AIを活用した医療診断」分野に属している。

この業界の規模と成長性は極めて高く、複数の市場調査が力強い成長を予測している。

ポータブル超音波診断装置市場の規模

世界のポータブル超音波診断装置市場は、複数の調査機関によって以下のように予測されている。

- 2025年時点:24.9億〜29.3億ドル規模

- 2030年予測:38.3億〜38.4億ドル規模(CAGR 9.0%)

- 2031年予測:42.1億ドル規模(CAGR 6.23%)

- 2032年予測:76.2億ドル規模(CAGR 7.69%)

予測にばらつきがあるものの、年率6〜9%の安定成長が見込まれており、中長期的に市場は倍増する見通しである。

スマートポータブル超音波市場(AI搭載機器)の急成長

さらに注目すべきは、スマートポータブル超音波市場(AI対応ハンドヘルド機器)の急成長である。

- 2024年:32.9億ドル

- 2029年予測:65.1億ドル

- CAGR:14.9%

AI技術を統合したポータブル超音波機器の成長率は、従来型を大きく上回っており、バタフライネットワークが注力するAI統合型ハンドヘルド超音波のセグメントは市場の中でも最も高成長な領域である。

主要プレイヤーとして、GE HealthCare、Siemens Healthineers、Philips、Fujifilm、Hitachiが挙げられているが、バタフライネットワークは半導体ベース技術とAIプラットフォームという差別化要素で存在感を高めている。

デジタルヘルスとAI診断市場の爆発的成長

デジタルヘルス市場全体では、AIを利用した診断技術が急速に普及しており、2023年にはその市場規模は約500億ドルに達している。

特にAIによる自動化された診断支援ツールは、効率的で精度の高い医療を提供するため、各国で医療機関や政府機関からの需要が高まっている。

この分野は今後も急成長が続くと予想されており、年間成長率は30%を超えるとも言われている。

市場の主要成長ドライバー

1. ポイントオブケア(POC)イメージングの採用拡大

医療システムは急速にポイントオブケアおよび在宅ベースの診断へとシフトしている。ポータブル超音波により、救急室、ICU、外来センター、地方のクリニックで即座にベッドサイドでの画像診断が可能となる。

これは、大型で固定式の従来型超音波機器では実現できなかった医療の民主化をもたらしている。

2. AI技術の進化とスマートフォン統合

AI駆動の画像解析、スマートフォン・タブレット統合、ワイヤレス接続、改善されたバッテリー寿命により、非専門医の臨床医でもアクセス可能な環境が拡大している。

バタフライネットワークのCompass AIのような、AI駆動型エンタープライズソフトウェアは、病院システムにおける超音波プログラムの管理を革新し、ROIとコンプライアンスを劇的に改善している。

3. 慢性疾患の増加

心血管疾患、がん、筋骨格系疾患などの慢性疾患の増加により、アクセス可能でリアルタイムの診断ソリューションへの需要が高まっている。

特に高齢化が進む先進国および中進国では、非侵襲的かつ効率的な診断ツールの必要性が急速に高まっている。

4. 低コスト機器へのニーズ(新興国市場)

特に発展途上国や遠隔医療において、コストの低いポータブル超音波機器の需要が急速に高まっている。

バタフライiQ3の価格(約3,899ドル)は、従来の超音波機器(数百万円〜数千万円)と比較して桁違いに低いため、新興国市場での採用が加速している。

市場の課題

一方で、市場拡大を制約する要因として、有資格超音波技師の深刻な不足が挙げられる。

American Society of Radiologic Technologistsの報告によれば、2025年時点で超音波技師のポジションの欠員率は12.4%に達しており、デバイスが利用可能であっても最適な活用が制限されている。

この課題に対して、バタフライネットワークはAI診断支援機能を強化することで、専門技師の不足を補うアプローチを取っている。

地域別市場動向

- 北米:2024年時点で42.9%の市場シェアを保持しており、最大市場である。高度な医療インフラと早期技術採用が特徴。

- アジア太平洋:最も高いCAGRが予測されており、高齢化人口と政府による費用対効果の高い診断への投資が成長を牽引している。中国、インド、東南アジアが特に注目される。

- 欧州:医療費削減圧力と遠隔医療推進政策により、ポータブル超音波の採用が加速。

- アフリカ・中南米:医療アクセスが限られた地域において、低コストポータブル超音波への潜在需要が極めて大きい。バタフライネットワークのサハラ以南アフリカでの妊娠週数推定AIツール展開は、この市場の先駆的事例である。

バタフライネットワークのポジション

バタフライネットワークは、これらの成長領域で先進的な技術を提供することで、業界の成長にしっかりと乗り、今後の市場シェア拡大を目指している。

特に、半導体ベースのUltrasound-on-Chip™技術、AIプラットフォーム(Butterfly Garden)、エンタープライズソフトウェア(Compass AI)、技術ライセンス事業(Octiv)という多層的なアプローチにより、単なるハードウェアベンダーではなく、医療画像診断のプラットフォーム企業としての地位を確立しつつある。

CEOのジョセフ・デヴィーヴォ氏が述べた「2026年は会社にとって意味のある変曲点の年」という言葉は、市場の成長局面とバタフライの事業拡大が重なる重要なタイミングであることを示唆している。

バタフライネットワーク(BFLY)の競合企業は?

バタフライネットワーク(BFLY)の主要な競合企業は、ポータブル超音波診断装置市場および医療画像診断分野で以下の企業が挙げられる。

主要競合企業

GEヘルスケア(GEHC)

GE HealthCareは、超音波診断機器市場において長い歴史を持つ世界的リーダーである。

- 主要製品:Vscan Air SL、Vscan Air CL(Caption AIによる心臓画像ガイダンス搭載)

- 競合優位性:Vscan Airシリーズは、使いやすさと画像品質でPOCUS専門家から最も高い評価を受けている。特に腹部(RUQ)画像で最高評価を獲得し、多くの臨床医が購入したいデバイスとして選択している。

- 市場ポジション:大規模医療機関をターゲットにした高品質診断装置を提供し、AI技術を用いた診断支援システムも導入している。

- バタフライとの違い:GEは伝統的な圧電素子ベース技術を採用しており、価格帯はバタフライよりも高い。ただし、ブランド力と販売網で優位性を持つ。

フィリップス(PHG)

Philipsは、世界的なヘルスケアテクノロジー企業であり、医療機器の分野でも超音波診断装置の開発に注力している。

- 主要製品:Lumify(S4-1心臓用、C5-2腹部/産科/婦人科用、L12-4血管/MSK用など複数プローブバリエーション)

- 競合優位性:画像品質で高評価を獲得しており、特に表在性(頸部・肺)画像で最高ランクを獲得。優れた解像度、Android互換性、強固なブランドサポートが強み。

- 市場ポジション:医療機関で広く使用され、高度な画像解析機能と診断精度で評価されている。AI診断支援にも注力。

- バタフライとの違い:Lumifyは有線USB-C接続が必要であり、携帯性ではバタフライに劣る。また、価格が高く、Apple製品使用時には追加ケーブルが必要。

Mindray(深圳マインドレイ)

Mindrayは、中国を拠点とする急成長中の医療機器メーカーである。

- 主要製品:TE Air i3P(ハンドヘルド超音波)

- 競合優位性:POCUS専門家の評価で、Vscan Air、Lumifyと並んでトップ3の画像品質を獲得。価格競争力が高く、新興国市場で強い。

- バタフライとの違い:コストパフォーマンスに優れるが、AI統合とソフトウェアエコシステムではバタフライに劣る。

シーメンスヘルスイーナース(SIEGY)

Siemens Healthineersは、ドイツを拠点とする医療機器大手で、超音波診断機器の分野でも広く製品を展開している。

- 主要製品:Acusonシリーズ(高精度診断装置)

- 競合優位性:高精度な診断が可能で、多くの医療現場で使用されている。AIやデジタル化を活用した医療診断の効率化を目指している。

- バタフライとの違い:主に大型・固定式の高性能機器を展開しており、ポータブル超音波市場ではプレゼンスが限定的。

日立メディカル(日立製作所 6501)

日立製作所の医療部門も、超音波診断装置を提供しており、日本国内外で高い評価を得ている。

- 特徴:高性能な画像診断システムを提供しており、特定の診療分野で強みを持つ。

- バタフライとの違い:ターゲット市場が異なる部分があり、主に日本および東アジア市場に注力。

富士フイルム(FUJIF)

FUJIFILMは、画像診断技術の分野で世界的なリーダーであり、ポータブル超音波装置を含む医療機器を提供している。

- 特徴:デジタルイメージング技術を活用した製品が多い。

- バタフライとの違い:富士フイルムは画像診断全般(X線、CTなど)に強みを持つが、ハンドヘルド超音波市場でのフォーカスは限定的。

ソノスター(Sonostar)

Sonostarは、低価格ハンドヘルド超音波市場の新興プレイヤーである。

- 特徴:非常に低価格な製品を提供し、価格感応度の高い市場をターゲットにしている。

- バタフライとの違い:画像品質とAI機能でバタフライに劣るが、価格競争力で一部市場を獲得している。

競合環境の総括

6つのハンドヘルドPOCUSデバイスの専門家による比較研究(2024年発表)によれば、Vscan Air、Lumify、Mindray TE Airがトップ3として画像品質で評価されている。

しかし、単一のハンドヘルドデバイスが全ての望ましい特性(画像品質、使いやすさ、携帯性、プローブサイズ、バッテリー寿命)で優位性を達成したものはないという結論が出ており、各社が異なる強みを持つ競争環境となっている。

バタフライネットワークの差別化要素は、半導体ベースのUltrasound-on-Chip™技術、AIプラットフォーム(Butterfly Garden)、エンタープライズソフトウェア(Compass AI)、技術ライセンス事業(Octiv)という多層的なエコシステムにあり、単なるハードウェア競争を超えた価値提供を目指している。

バタフライネットワーク(BFLY)の競合との差別化要素と優位性は?

バタフライネットワーク(BFLY)は、競合する企業との比較でいくつかの重要な差別化要素と優位性を持っている。以下はその主な要素。

1. 半導体ベースのUltrasound-on-Chip™技術

Butterfly iQは、業界唯一の半導体ベース超音波技術(CMUT: Capacitive Micromachined Ultrasound Transducer)を採用している。

他の大手企業(フィリップス、GE、シーメンスなど)の超音波診断機器は圧電素子ベース技術を採用しているが、バタフライの半導体技術は以下の優位性を持つ。

- 単一プローブで全身検査が可能:従来は複数のプローブが必要だった検査を、1つのプローブで実現

- 大幅な小型化・軽量化:ポケットサイズで持ち運び可能

- 劇的なコスト削減:従来機器が数百万円〜数千万円なのに対し、Butterfly iQ3は約3,899ドル(約54万円)

- 継続的な技術進化:半導体技術の進化に伴い、チップ世代ごとに性能が飛躍的に向上(P4.3→P5.1→Apollo AIと進化中)

2. ポータブル性と真のモビリティ

Butterfly iQは、スマートフォンやタブレットに接続して使用できるため、専用の大型機器やモニターが不要となる。

- GE Vscan Air、Philips Lumifyとの比較:これらの競合製品もポータブルではあるが、Philips Lumifyは有線USB-C接続が必須であり、真の無線携帯性ではバタフライが優位

- 救急医療、訪問診療、発展途上国での利用:どこでも即座に使用できる携帯性は、医療アクセスが限られた環境での大きな強みとなる

- バッテリー駆動時間:軽量でありながら長時間使用が可能

この携帯性により、診療現場、救急医療、訪問診療などでの迅速な診断に適している。

3. AI技術による診断支援とエコシステム

Butterfly iQは、AI技術を活用した診断支援を提供しており、診断精度を向上させる点で優れている。

Butterfly Garden AIマーケットプレイス

2025年に正式にローンチされたButterfly Gardenは、SDKベースのAI開発プラットフォームであり、23のAI開発パートナーが参画している(2025年時点)。

- DESKiのHeartFocus:2025年4月にFDA認可を取得し、臨床利用が開始

- Sonic Incytes(肝疾患評価)、UltraSight(心臓診断)など専門特化AIアプリ

- 神経科学・生成AI分野のパートナーも参画

競合との違い:GEやPhilipsも独自のAI機能(Caption AIなど)を持つが、バタフライのようなオープンなサードパーティ開発者エコシステムは構築していない。バタフライはプラットフォーム戦略により、単一企業では実現できない速度でAI機能を拡張している。

Beam Steering API(2026年前半リリース予定)

2026年前半にBeam Steering APIをリリースし、サードパーティ開発者に対して同社の3D画像機能へのアクセスを初めて開放する。これにより、開発者エコシステムがさらに拡大し、イノベーションの速度が加速する。

この技術により、医療従事者が超音波画像の解析を迅速かつ正確に行えるため、特に医療知識が十分でない地域や遠隔地でも、質の高い医療サービスを提供できる。

これは、競合他社の製品に対する大きなアドバンテージといえる。

4. サブスクリプションモデルと継続的価値提供

Butterfly iQは、サブスクリプションモデルにより、顧客は常に最新のAI技術や診断機能を利用できる環境が整っている。

- 従来型の一括購入モデルとの違い:フィリップスやGEなどの従来型の超音波機器が一括購入型であるのに対し、バタフライのサブスクリプションモデルは、継続的な収益を確保しつつ、サービスのアップデートや機能向上を提供することで顧客の満足度を高めている。

- ソフトウェア・サービス収益:2025年Q3時点で690万ドル/四半期の安定収益を生み出している

- 調整後粗利益率63.9%(2025年Q3)という高収益性

この仕組みは、長期的に見て同社の競争優位を支える重要な要素となっている。

5. Compass AI – エンタープライズ向け統合プラットフォーム

2025年11月に発表されたCompass AIは、バタフライ独自のエンタープライズ向け戦略製品であり、競合が提供していない差別化機能を持つ。

- アンビエント音声書き起こし:ドキュメント作成の自動化

- AI駆動の品質保証:画像品質の自動チェック

- プログラムダッシュボード:コンプライアンスとROI追跡

- EHR/PACS統合:既存の医療システムとのシームレスな連携

- 実績:ドキュメントコンプライアンス率最大94%達成(従来約15%)、同じ臨床量から最大5倍の収益化、チャート作成時間最大25%削減

競合との違い:GEやPhilipsは主にデバイス中心のビジネスモデルであるのに対し、バタフライはCompass AIにより病院システム全体のPOCUSプログラム管理という付加価値を提供している。これは大型病院契約獲得の重要な差別化要素となる。

6. 技術ライセンス事業(Octiv™)- 医療を超えた価値

2025年に本格始動したOctiv™は、バタフライの独自技術「Ultrasound-on-Chip™」を医療以外の分野にライセンス供与する新規事業である。

Midjourneyライセンス契約(2025年11月締結)

AI企業Midjourneyと5年間の独占的な共同開発・ライセンス契約を締結し、最低6,500万ドルの収益(一時金1,500万ドル+年間ライセンス料1,000万ドル×5年)を確保している。

競合との違い:GE、Philips、Siemens、Mindrayなど競合他社は、医療機器販売に収益が限定されているが、バタフライは半導体技術の汎用性により医療以外の市場への展開を可能にしている。この技術ライセンス事業は極めて高い粗利益率(ほぼ100%)を持つ。

7. アクセスの向上と新興市場への浸透

バタフライネットワークは、特に発展途上国や医療資源の乏しい地域へのアクセス改善に注力している。

これまで高価な医療機器が導入できなかった地域でも容易に使用できる点で競合製品との差別化を図っている。

- 価格破壊力:約3,899ドルという価格は、従来機器の数十分の一であり、新興国市場での採用を加速

- アフリカのサハラ以南地域での展開:AI妊娠週数推定ツールを展開し、母体の健康改善を支援(2025年)

- Butterfly HomeCareプログラム:うっ血性心不全患者向けの在宅ケア管理ソリューションを開始し、Medicare Advantageプロバイダーと提携

フィリップスやシーメンスの高額な装置は高機能であるが、その価格や設置スペースの問題で導入が制限されることが多い。

8. 継続的な技術革新と次世代チップ開発

バタフライは半導体技術企業としての性格を持ち、継続的なチップ世代の進化により性能を向上させている。

- P4.3チップ(iQ3搭載、2024年):データ処理速度2倍、世界最速のデジタルデータ転送レート

- P5.1チップ(2026年後半デビュー予定):さらなる処理能力向上

- Apollo AIチップ(開発中):将来世代のオンデバイスAI処理の高度化

競合との違い:圧電素子ベースの競合製品は、基本技術が成熟しており、大幅な性能向上は困難である。バタフライの半導体ベースアプローチは、ムーアの法則のように指数関数的な性能向上の余地を持つ。

総合的な競争優位性

バタフライネットワークの差別化要素は、単一の製品優位性ではなく、多層的なエコシステムにある。

- 革新的なハードウェア(Ultrasound-on-Chip™)

- AIプラットフォーム(Butterfly Garden)

- エンタープライズソフトウェア(Compass AI)

- 技術ライセンス事業(Octiv)

- 在宅ケアソリューション(HomeCare)

これらを統合した垂直統合型プラットフォーム戦略により、特に遠隔地や発展途上国での医療アクセスを改善し、市場での競争力を高めている。

CEOのジョセフ・デヴィーヴォ氏が述べた「2026年は会社にとって意味のある変曲点の年」という言葉は、これらの差別化要素が本格的に収益化される転換期を示唆している。

バタフライネットワーク(BFLY)の成長戦略は?

バタフライネットワーク(Butterfly Network, Inc.)の成長戦略は、技術革新、製品拡大、そして市場の多様化を中心に展開されている。

具体的な戦略の要素は以下の通り。

製品ラインナップの強化と技術革新

Butterfly Networkは、主力製品「Butterfly iQ」の機能向上と新製品開発を通じて、医療機器市場でのプレゼンスを拡大することを目指している。

特に、AIを活用した診断支援機能の強化や、軽量化・多機能化が進められている。

また、顧客に最新の診断技術を継続的に提供することで、医療現場での有用性を高めている。

サブスクリプションビジネスモデルの拡大

同社の成長戦略の一環として、サブスクリプションベースのビジネスモデルは、長期的な収益の安定化を図り、製品販売だけに依存しない収益構造を築くことを目的としている。

グローバル市場への進出

バタフライネットワークは、ポータブル性と低コストを武器に、これまで高額な医療機器を導入できなかった地域へのアクセスを拡大。医療リソースが限られている地域での医療機器の普及を通じて、新たな市場を開拓している。

パートナーシップと提携の強化

成長戦略の一環として、他の医療機関やテクノロジー企業との提携も重要な役割を果たしている。

特に、AI技術やクラウドインフラの活用において、大手テクノロジー企業や医療機関とのコラボレーションを進めることで、診断精度の向上や市場シェアの拡大を狙っている。

こうした戦略は、研究開発のスピードを加速させ、より競争力のある製品を提供するための基盤となっている。

新しい医療分野への拡大

現在の超音波診断にとどまらず、Butterfly Networkは将来的に他の医療分野にも製品や技術を拡大する計画を進めている。

特に、AIを活用した他の診断ツールやリモート医療ソリューションの開発を通じて、幅広い医療ニーズに対応する体制を構築しつつある。

これらの戦略により、バタフライネットワークは医療技術の革新を推進し、特に低コストで高品質な医療機器を必要とする市場でのシェア拡大を目指している。

バタフライの運営役員に加わったキャッシュン氏とは?

スティーブ・キャッシュマン氏は、バタフライネットワークに2024年にチーフ・ビジネス・オフィサー(CBO)として加わった経験豊富なヘルステクノロジーリーダー。

彼の役割は、グローバルなセールス、マーケティング、製品開発、そして企業戦略の指揮をとること。キャッシュマン氏は、AIを活用した超音波プラットフォームの商業化を主導した経歴を持ち、以前はCaption HealthのCEOとして活躍。同社をGEヘルスケアに売却する成功を収めている。

また、InTouch Healthでは、チーフ・コマーシャル・オフィサーとしてグローバル展開を進め、テレヘルス市場での成長を促進した。

キャッシュマン氏の参加により、バタフライネットワークの成長戦略がさらに加速すると見込まれている。

バタフライが開発推進する心臓AIアプリケーションとは?

バタフライ・ネットワークが開発を推進している心臓AIアプリケーションは、AI技術を活用して心臓の画像診断をサポートする医療アプリケーションです。

この技術は、超音波装置で撮影した心臓の画像をリアルタイムで解析し、診断支援を行います。

主な特徴

- リアルタイム解析: 超音波画像をリアルタイムで解析し、医師や技師が心臓の異常を迅速に検出できるよう支援します。

- 精度の向上: AIの活用により、従来の手動解析よりも精度の高い診断を提供。特に初期段階での心臓病の検出を支援します。

- 簡便性: 訓練を受けていない医療従事者でも、AIがサポートすることで、迅速かつ正確な超音波診断が可能です。

パートナーシップ

- バタフライネットワークは、「Butterfly Garden™」プログラムの一環として、複数のパートナー企業と心臓AIアプリケーションの開発に取り組んでいる。

具体的には、DESKiのHeartFocusやUltraSightなどの企業と協力し、心臓診断にAI技術を導入することで、診断の精度向上や効率化を目指している。

この協力により、医療現場での心臓疾患の早期発見が可能となり、AIの活用範囲がさらに広がり、医療サービスの質を向上させる道が開かれている。

DESKi HeartFocusのFDA認可取得(2025年4月)

2025年4月、Butterfly GardenパートナーであるDESKiが開発したHeartFocus AI駆動型心臓アプリがFDA認可を取得し、臨床使用が開始された。

- 機能:心臓超音波画像の自動解析と診断支援

- 意義:Butterfly Gardenエコシステムから初のFDA認可商業製品が誕生し、AIマーケットプレイスモデルの実効性を実証

- 収益モデル:バタフライとDESKiの収益分配により、プラットフォーム収益が発生

大動脈弁・大動脈狭窄症スクリーニングAI(2025年)

バタフライネットワークは、大動脈弁狭窄症(Aortic Stenosis)スクリーニング用AIの開発を進めており、2025年に新たな研究成果とトレーニングツールを発表した。

- 性能:機械学習モデルがButterfly iQ+デバイスで0.94の精度を達成

- 臨床的意義:大動脈弁狭窄症は高齢者に多い疾患であり、早期発見が重要。ポータブル超音波とAIの組み合わせにより、プライマリケア現場でのスクリーニングが可能に

- 将来展開:FDA認可申請とButterfly Garden内での商業化が期待される

この技術は、心臓病の早期発見や診断の精度向上に貢献し、より迅速かつ効果的な治療を可能にすることを目指しています。

バタフライネットワークの主要契約・提携動向(2025-2026年)

バタフライネットワークは、2025年から2026年にかけて、エコシステム拡大とビジネスモデル転換を加速する複数の戦略的契約・提携を締結している。

1. Midjourneyライセンス契約(2025年11月)

概要:AI企業Midjourneyと5年間の独占的共同開発・ライセンス契約を締結。

- 契約内容:

- 一時金:1,500万ドル

- 年間ライセンス料:1,000万ドル×5年=5,000万ドル

- 合計最低保証額:6,500万ドル

- マイルストーン達成時追加支払い:最大900万ドル

- 収益分配も含む

- 技術内容:バタフライのUltrasound-on-Chip™技術へのアクセス許諾

- 戦略的意義:

- 同社の半導体ベース超音波技術が医療以外の分野でも商業価値を持つことを実証

- 極めて高い粗利益率(ほぼ100%)の新規収益源を確立

- 技術プラットフォーム企業としての価値を証明

- 2026年への影響:四半期あたり約250万ドルの安定収益貢献が見込まれる

2. Clipper Distributing commercialization agreement(2025年8月)

概要:獣医療市場大手ディストリビューターClipper Distributingと商業化契約を締結。

- 対象製品:Butterfly iQ+ Vet(獣医療用ハンドヘルド全身超音波システム)

- 戦略的意義:

- Clipperの広範な流通ネットワークを活用し、獣医療病院・市場へのアクセス拡大

- 獣医療という新規市場セグメントでの存在感強化

- 医療用製品の技術を獣医療に展開し、収益源を多様化

- 市場機会:米国だけで数万の獣医療施設が潜在顧客

3. Medicare Advantage・在宅ケア提携(2025年)

概要:Medicare AdvantageプロバイダーおよびmyPlace Health(PACEオーガニゼーション)とButterfly HomeCareプログラムで提携。

- 対象疾患:うっ血性心不全(CHF)患者の在宅モニタリング

- プログラム内容:

- 患者宅にButterfly iQを配置

- 遠隔での超音波モニタリング

- 早期悪化検知による再入院防止

- 早期成果:パイロットプログラムで再入院ゼロを達成

- 戦略的意義:

- 高齢化社会における在宅医療市場への進出

- 医療コスト削減効果の実証によるpayerとの連携強化

- 継続的なサブスクリプション収益モデルの拡大

- 市場機会:米国だけで数百万人のCHF患者が対象

4. Butterfly Gardenパートナーエコシステム拡大(2024-2025年)

概要:AI開発パートナーネットワークが23社に拡大(2025年時点)。

主要パートナーと専門領域:

Sonic Incytes

- 専門領域:肝疾患評価

- 技術:超音波による非侵襲的肝線維化評価

- 提携時期:2024年末〜2025年

- 収益貢献:2025年から開始

神経科学分野パートナー

- 専門領域:脳・神経系の超音波診断

- 提携時期:2024年末〜2025年

- 戦略的意義:超音波の新規適用領域開拓

生成AI分野パートナー

- 専門領域:生成AIと超音波技術の融合

- 提携時期:2024年末〜2025年

- 戦略的意義:次世代AI診断の基盤構築

エコシステム全体の戦略:

- SDKベースのプラットフォームにより、サードパーティ開発者が独自AIアプリを構築・商業化

- バタフライは収益分配を受けながら、単一企業では実現できない速度でAI機能を拡張

- ネットワーク効果:パートナー増加→ユーザー価値向上→さらなるパートナー参加という好循環

5. Beam Steering API開放(2026年前半予定)

概要:2026年前半に、バタフライ初となるBeam Steering APIをリリースし、サードパーティ開発者に3D画像機能へのアクセスを開放。

- 技術内容:

- デジタルビームステアリング機能

- 軸外ビーム傾斜を最大20度まで可能

- 高度なAI対応画像取得ツール開発が可能に

- 戦略的意義:

- 開発者エコシステムのさらなる拡大

- Butterfly Garden内でのイノベーション加速

- ライセンス収益・収益分配の増加

- 対象開発者:医療機器企業、AI開発者、バーチャルケアプロバイダーなど

6. Caption Health戦略的パートナーシップ(継続中)

概要:Caption Health(現GE HealthCare傘下)との独占的戦略的パートナーシップを継続。

- 技術提供:Caption AIによる心臓画像ガイダンス

- 統合:Butterflyデバイスとの統合により、AI駆動の早期疾病検出と管理を実現

- 戦略的意義:GEとの間接的連携により、エンタープライズ市場へのアクセス拡大

契約・提携戦略の総括

これらの契約・提携は、バタフライネットワークの戦略的転換を示している。

- 収益の多様化:医療機器販売→技術ライセンス、獣医療、在宅ケア、AI収益分配

- 粗利益率の向上:高利益率事業(ライセンス、SaaS)の比率増加

- 市場リスクの分散:医療、獣医療、医療以外という複数市場への展開

- エコシステム型成長:プラットフォーム戦略により、単独開発を超えた速度でイノベーション実現

- 顧客価値の向上:23のAIパートナー、在宅ケア、エンタープライズソフトによる包括的ソリューション提供

2026年は、これらの契約・提携が本格的に収益化される「意味のある変曲点の年」となる見込みである。

パートナーシップ

- バタフライネットワークは、「Butterfly Garden™」プログラムの一環として、複数のパートナー企業と心臓AIアプリケーションの開発に取り組んでいる。

具体的には、DESKiのHeartFocusやUltraSightなどの企業と協力し、心臓診断にAI技術を導入することで、診断の精度向上や効率化を目指している。

この協力により、医療現場での心臓疾患の早期発見が可能となり、AIの活用範囲がさらに広がり、医療サービスの質を向上させる道が開かれている。

この技術は、心臓病の早期発見や診断の精度向上に貢献し、より迅速かつ効果的な治療を可能にすることを目指しています。

バタフライネットワーク(BFLY)の業績について

バタフライネットワーク(BFLY)の財務年度は12月31日で終了する。

四半期決算の発表スケジュールは以下の通り。

- 第1四半期決算: 5月初旬頃

- 第2四半期決算: 8月初旬頃

- 第3四半期決算: 11月初旬頃

- 第4四半期および通期決算: 2月初旬頃

しかし、バタフライネットワークはスタートアップ企業のため、業績分析はここでは割愛します。

各データは、Investing.com、TradingViewより参照。

バタフライネットワーク(BFLY)の株価

バタフライネットワーク(BFLY)の株価は、2026年2月時点で約4.16ドル前後で推移している。52週レンジは1.32ドル〜5.03ドル。

アナリストのコンセンサス評価は「Strong Buy」で、12ヶ月目標株価は平均4.19ドル(最高5.50ドル、最低3.25ドル)となっている。Lake Streetは2026年1月に目標株価を4.00ドルから5.50ドルに引き上げた。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

バタフライネットワーク(BFLY)の将来性と今後の株価見通しは?

バタフライネットワーク(BFLY)の将来性と株価見通しについて、2026年を「意味のある変曲点の年」と位置づける同社の戦略的転換と、市場環境の両面から分析する。

1. 医療技術市場の構造的成長とバタフライのポジション

ポータブル超音波診断機器市場は、2025年の24.9億〜29.3億ドルから2030年には38.3億〜38.4億ドルへと拡大し(CAGR 9.0%)、特にAI搭載スマートポータブル超音波市場はCAGR 14.9%という高成長が見込まれている。

バタフライiQ3の需要は、特に以下の領域で拡大が期待される。

- ポイントオブケア(POC)イメージングの採用加速:救急室、ICU、外来センター、地方クリニックでの即座なベッドサイド画像診断

- 発展途上国市場:価格破壊力(約3,899ドル)による新興国での採用拡大

- 在宅医療・遠隔医療:高齢化社会における在宅ケアニーズへの対応

- AI診断支援の進化:専門技師不足(欠員率12.4%)を補完する技術として

同社のUltrasound-on-Chip™技術と多層的エコシステム(AI、エンタープライズソフト、ライセンス事業)は、市場成長の恩恵を最大限享受できる立ち位置にある。

2. Midjourneyライセンス契約 – 医療を超えた価値実証

2025年11月締結のAI企業Midjourneyとの5年間独占契約は、バタフライの事業モデルを根本的に変革する可能性を持つ。

- 保証収益:最低6,500万ドル(一時金1,500万ドル+年間ライセンス料1,000万ドル×5年)

- 追加収益:マイルストーン達成時最大900万ドル+収益分配

- 粗利益率:ほぼ100%の極めて高い収益性

- 戦略的意義:半導体ベース超音波技術が医療以外の分野でも商業価値を持つことを実証

この契約により、バタフライは医療機器メーカーから技術プラットフォーム企業へと進化する道筋を示した。2026年以降、さらなるライセンス契約が期待される。

3. Compass AI – エンタープライズ市場への本格進出

2025年11月発表のCompass AIは、病院システムとの大型契約獲得を狙った戦略的製品である。

- ROI実証:ドキュメントコンプライアンス率94%(従来15%)、同じ臨床量から最大5倍の収益化、チャート作成時間25%削減

- 競合との差別化:GEやPhilipsにない病院システム全体のPOCUSプログラム管理機能

- 市場機会:米国だけで数千の病院システムが潜在顧客

Compass AIの成功は、デバイス販売からエンタープライズSaaS型収益への転換を意味し、収益の安定性と予測可能性を大幅に向上させる。

4. Octiv™技術ライセンス事業とエコシステム拡大

Octiv™子会社を通じた技術ライセンス事業は、2026年以降の成長ドライバーとして期待される。

- 既存パートナー:Sonic Incytes(肝疾患)、神経科学、生成AI分野など

- Beam Steering API(2026年前半リリース):サードパーティ開発者への3D画像機能開放

- Butterfly Garden:23のAI開発パートナーエコシステム(DESKiのHeartFocusは2025年4月FDA認可取得)

- 将来チップ:P5.1(2026年後半)、Apollo AI(開発中)

CEOのジョセフ・デヴィーヴォ氏が述べた「2026年は会社にとって意味のある変曲点の年(meaningful inflection year)」という言葉は、これらの新規事業が本格的に収益化される転換期を示唆している。

5. 収益構造の転換と業績改善トレンド

バタフライネットワークの財務状況は着実に改善している。

- 2024年度実績:前年比25%の売上成長(年間売上8,210万ドル)、調整後EBITDA 42%改善

- 2025年Q3実績:売上2,150万ドル(前年比5%増)、調整後粗利益率63.9%(前年同期60%)

- 2025年Q4見通し:前年比少なくとも17%の売上成長(暫定結果)

- 通年ガイダンス:9,100万〜9,500万ドル

- キャッシュバーン改善:正常化した四半期キャッシュバーン390万ドル(過去最低水準)

- 現金残高:1億4,800万ドル

2026年以降は、高利益率の技術ライセンス収益とエンタープライズソフトウェア収益の比率が増加し、収益構造が大きく改善すると予想される。

6. Butterfly HomeCare – 在宅医療市場への進出

Butterfly HomeCareプログラムは、高齢化社会における在宅医療ニーズに対応する新規事業である。

- うっ血性心不全パイロット:2025年に臨床フェーズ開始、早期成果として再入院ゼロを達成

- 提携先:Medicare Advantageプロバイダー、myPlace Health(PACEオーガニゼーション)

- 市場機会:米国だけで数百万人の慢性疾患患者が対象

在宅医療市場は今後急成長が見込まれ、バタフライの差別化された新規収益源となる可能性がある。

7. リスク要因と短期的な課題

一方で、以下のリスクと課題も認識する必要がある。

依然として続く赤字

2025年Q3時点でGAAP純損失は892万ドル(在庫評価損除く)であり、依然として赤字を計上している。技術開発とエコシステム構築への先行投資が続いているが、黒字化時期は明示されていない。

エンタープライズセールスサイクルの長期化

2025年Q3の決算では、米国の病院・エンタープライズチャネルでの購入遅延が報告されている。大型案件のパイプラインは拡大しているものの、契約締結のタイミング不確実性がある。

サブスクリプション解約率(チャーン)

個人向けソフトウェアサブスクリプションの更新時の解約が継続しており、サブスクリプション収益は前年同期比横ばい(690万ドル)にとどまった。

マクロ経済環境と競争激化

医療機関の予算制約、金利環境、競合製品(GE Vscan Air、Philips Lumify、Mindrayなど)との激しい競争が続いている。

在庫評価損

2025年Q3に1,740万ドルの旧型iQ+チップ在庫評価損を計上。iQ3への移行が予想以上に進んだ結果だが、短期的には財務に影響。

8. 株価見通しと投資判断のポイント

現在の株価と評価

2026年2月時点で株価は約4.16ドル前後で推移している。52週レンジは1.32ドル〜5.03ドル。

アナリストのコンセンサス評価は「Strong Buy」で、12ヶ月目標株価は平均4.19ドル(最高5.50ドル、最低3.25ドル)となっている。Lake Streetは2026年1月に目標株価を4.00ドルから5.50ドルに引き上げた。

短期見通し(2026年)

ポジティブ要因:

- Midjourneyライセンス収益の開始(四半期250万ドル相当)

- Compass AIの商業化開始と大型病院契約の可能性

- Q4好調(前年比17%以上成長)の勢い継続

- 2026年度ガイダンスの発表(2月26日予定)

リスク要因:

- 好材料が既に株価に織り込まれている可能性(2025年末の株価上昇)

- エンタープライズ案件の契約締結遅延リスク

- 2026年度ガイダンスが市場期待を下回る可能性

2025年Q4および通期決算は2026年2月26日に発表予定であり、2026年度のガイダンスと合わせて今後の方向性を占う極めて重要なイベントとなる。

中長期見通し(2027年以降)

長期的な成長ポテンシャルは極めて高いと評価できる。

- 収益の多様化:デバイス、サブスクリプション、エンタープライズSaaS、技術ライセンス、在宅ケアという5本柱

- 高成長市場:ポータブル超音波市場(CAGR 9%)、AI搭載市場(CAGR 14.9%)

- 技術的優位性:半導体ベース技術の継続的進化(ムーアの法則的成長)

- プラットフォーム化:Butterfly Gardenエコシステムによるネットワーク効果

2027年以降、技術ライセンス事業とエンタープライズSaaS収益が本格化し、収益性の大幅改善と黒字化が実現する可能性が高い。

総括

バタフライネットワークは、医療機器メーカーから医療画像診断のプラットフォーム企業への戦略的転換期にある。

- 短期(2026年):Midjourneyライセンス収益開始とCompass AI商業化が株価の方向性を決定。エンタープライズ案件の契約締結とガイダンス内容が重要。ボラティリティは高いが、ポジティブサプライズの可能性もある。

- 中長期(2027年以降):技術ライセンス事業、エンタープライズSaaS、在宅ケアという高利益率事業の拡大により、収益構造が大幅に改善。黒字化達成と市場再評価により、長期的な株価上昇が期待される。

投資判断においては、2026年2月26日の決算発表とガイダンスを重要な判断材料とし、エンタープライズ案件の進捗とライセンス事業の拡大状況を継続的に監視することが推奨される。

リスク許容度の高い投資家にとっては、市場の構造的成長とバタフライの革新的技術・ビジネスモデルの組み合わせが、長期的に魅力的な投資機会を提供する可能性がある。

バタフライ・ネットワーク(BFLY)の2025年度Q3決算サマリー

発表日:2025/10/31

売上高と収益

- 四半期売上高: 2,150万ドル(前年同期比5%増)、ガイダンスの上限で着地

- 調整後粗利益率: 63.9%(前年同期60%から改善)、平均販売価格の上昇とソフトウェア償却コスト低減が寄与

- GAAP純損失: ▲892万ドル(在庫評価損除く)

営業費用と利益

- 在庫の非現金評価損: 1,740万ドル(旧型iQ+チップ関連、iQ3への移行が予想以上に進展したため)

- 調整後EBITDA: 通年ガイダンスを3,200万〜3,500万ドルの損失に縮小(従来の3,700万〜4,200万ドルから改善)

キャッシュと財務状況

- 正常化した四半期キャッシュバーン: 390万ドル(過去最低水準を更新)

- 現金残高: 1億4,800万ドル

技術・事業ハイライト

- Compass AI発表: Q3終了後の11月に次世代POCUSプログラム管理プラットフォームを発表

- Midjourneyライセンス契約: 5年間で最低6,500万ドルの技術ライセンス契約を締結

- 大型案件パイプライン: 病院・エンタープライズの大型案件は遅延があるものの、パイプラインは拡大中

- AI新製品: Compass AI、P5.1チップ(2026年後半デビュー予定)、Apollo AIの開発が進行中

2025年度ガイダンス

- 通年売上見通し: 9,100万〜9,500万ドル(再確認)

- 調整後EBITDA見通し: ▲3,200万〜▲3,500万ドル(縮小)

決算まとめ

季節的に弱い四半期ながら前年の記録的Q3を上回る成長を達成。キャッシュバーンの大幅削減と粗利益率の改善が進む一方、大型エンタープライズ案件の成約遅延が課題として残る。Midjourneyとの契約やCompass AIの発表により、技術ライセンスとエンタープライズソフトウェアという新たな成長軸が確立されつつある。

出典(一次情報)

Butterfly Network Reports Third Quarter 2025 Financial Results, October 31, 2025

バタフライ・ネットワーク(BFLY)の2025年度Q2決算サマリー

発表日:2025/08/01

売上高と収益

- 四半期売上高: 2,340万ドル(過去最高、前年同期比9%増)

- GAAP粗利益率: 64%(過去最高)

- GAAP純損失: ▲3,220万ドル(前年同期▲3,340万ドルから改善)

- 調整後純損失(Non-GAAP): ▲2,720万ドル(前年同期▲2,850万ドルから改善)

営業費用と利益

- 研究開発費: 1,080万ドル(前年同期比▲33%)

- 販売・一般管理費: 2,170万ドル(前年同期比▲14%)

- 四半期キャッシュ使用額: 700万ドル(過去最低水準)

キャッシュと財務状況

- 現金残高(期末): 約1億4,600万ドル

技術・事業ハイライト

- iQ3の好調: 第3世代プローブの販売が引き続き好調

- 国際展開: 国際売上が堅調に推移

- Gates財団との協力: グローバル医療アクセス向上プロジェクト継続

2025年度ガイダンス

- 通年売上見通し: 9,100万〜9,500万ドル(マクロ経済環境と大型案件遅延を考慮し調整)

- 調整後EBITDA見通し: ▲3,700万〜▲4,200万ドル

決算まとめ

過去最高の四半期売上と粗利益率を達成。研究開発費と販管費の削減を通じて損失幅を着実に縮小し、キャッシュバーンも過去最低を更新。マクロ経済の不確実性と大型案件のセールスサイクル長期化が短期的な課題だが、財務規律を維持しながら成長を継続している。

出典(一次情報)

Butterfly Network Reports Second Quarter 2025 Financial Results, August 1, 2025

バタフライ・ネットワーク(BFLY)の2025年度Q1決算サマリー

発表日:2025/05/02

売上高と収益

- 四半期売上高: 2,120万ドル(前年同期比20%増、前年同期1,770万ドル)

- 米国売上: 1,660万ドル(前年同期比24%増)

- 国際売上: 460万ドル(前年同期比9%増)

- GAAP純損失: 前年同期比36%減少

- EPS: ▲0.04ドル(予想▲0.07ドルを上回る)

営業費用と利益

- 営業活動の純現金使用: 前年同期比43%減少

- 調整後EBITDA: ガイダンス通りの水準で推移

キャッシュと財務状況

- 公募による資金調達: 2025年1月31日に8,170万ドルの純収益を調達(オーバーアロットメント含む)

- 現金残高: 潤沢な水準を維持

技術・事業ハイライト

- iQ3の好調継続: 高い販売価格と好調な販売数量が売上成長を牽引

- 半導体チップ出荷: 新規パートナー向けチップ出荷を開始

- Butterfly HomeCare: うっ血性心不全パイロットプログラムの臨床フェーズを開始

- メディア露出: HBOの医療ドラマ「The Pitt」でiQ3が使用される場面が放映

2025年度ガイダンス

- 通年売上見通し: 再確認(後に9,100万〜9,500万ドルに調整)

- 調整後EBITDA見通し: 再確認

決算まとめ

2025年は好調なスタートを切り、20%の売上成長を達成。公募による資金調達でバランスシートを強化し、キャッシュフロー独立に向けた道筋を確保。iQ3の商業的成功とパートナーへのチップ供給開始により、多角的な成長戦略が形になりつつある。

出典(一次情報)

Butterfly Network Reports First Quarter 2025 Financial Results, May 2, 2025

バタフライ・ネットワーク(BFLY)の2024年度Q4決算サマリー

発表日:2025/02/28

売上高と収益

- 四半期売上高: 2,240万ドル(前年同期比35%増、前年同期1,650万ドル)

- 通年売上高(2024年度): 8,210万ドル(前年比25%増)

- 調整後EBITDA: 前年比42%改善

営業費用と利益

- コスト削減: 研究開発費・販管費の効率化が進展

- iQ3販売比率: 2024年度売上の50%をiQ3が占める

キャッシュと財務状況

- 資金調達: 2025年1月31日に公募で8,170万ドルの純収益を調達

- 財務体力: キャッシュフロー独立に向けた明確な道筋を確保

技術・事業ハイライト

- iQ3受賞: 2024 Prix Galien USA AwardsでBest Medical Technologyを受賞

- EU MDR認証: iQ+およびiQ3がEU MDR認証を取得、欧州・アジア市場への展開を促進

- Octiv™パートナーシップ: Sonic Incytes(肝疾患)、神経科学、生成AI分野の新規パートナーを発表

- Butterfly Garden: 第4四半期に4社の新規AIパートナーを獲得(初の獣医AI含む)、ポートフォリオは21社に拡大

- 臨床エビデンス: ラトガース大学との研究でうっ血性心不全管理におけるButterfly使用時の入院期間短縮・コスト削減効果を発表

2025年度ガイダンス

- 通年売上見通し: 強い売上成長を継続見込み

- 調整後EBITDA見通し: ▲3,700万〜▲4,200万ドル

決算まとめ

2024年度は5カ年戦略計画の初年度として、25%の売上成長と42%のEBITDA改善を達成。iQ3の商業的成功、国際展開の加速、Octiv™やHomeCareなど新規事業の基盤構築が進んだ。公募による資金調達で財務基盤を強化し、2025年以降のさらなる成長に向けた体制が整った。

出典(一次情報)

Butterfly Network Reports Fourth Quarter 2024 Financial Results, February 28, 2025

まとめ

バタフライネットワーク(BFLY)は、医療機器メーカーから医療画像診断のプラットフォーム企業への戦略的転換期を迎えている。

同社の革新性の核心は、半導体ベースのUltrasound-on-Chip™技術にある。従来数百万円〜数千万円していた超音波診断装置を、わずか約3,899ドル(約54万円)で提供するという価格破壊を実現し、医療が届きにくかった地域にも医療サービスを提供する道を開いた。

2024年から2025年にかけて、同社のビジネスモデルは大きく進化している。

5つの収益の柱が確立された。

- デバイス販売(Butterfly iQ3):主力製品として安定成長

- サブスクリプション収益:継続的な収益基盤(調整後粗利益率63.9%)

- エンタープライズSaaS(Compass AI、2025年11月発表):病院システムのPOCUSプログラム管理を革新し、大型契約獲得を狙う

- 技術ライセンス事業(Octiv™子会社):Midjourneyとの5年間契約で最低6,500万ドルの高利益率収益を確保、医療を超えた技術の商業価値を実証

- 在宅ケアソリューション(Butterfly HomeCare):高齢化社会の慢性疾患管理市場に進出

さらに、Butterfly Garden AIマーケットプレイスを通じて23のAI開発パートナーと連携し、単一企業では実現できない速度でAI機能を拡張している。2026年前半にはBeam Steering APIをリリースし、サードパーティ開発者への3D画像機能開放を予定している。

財務面では着実な改善が見られる。2024年度は前年比25%の売上成長(8,210万ドル)を達成し、調整後EBITDAも42%改善した。2025年Q4は前年比少なくとも17%成長の見込みで、キャッシュバーンは過去最低水準(四半期390万ドル)まで改善している。現金残高は1億4,800万ドルを保持している。

現在は依然として赤字が続いているものの、CEOのジョセフ・デヴィーヴォ氏が述べた「2026年は会社にとって意味のある変曲点の年」という言葉は、技術ライセンス収益の開始、Compass AIの商業化、エンタープライズ案件の本格化という複数の成長ドライバーが収益化される転換期を示唆している。

市場環境も追い風である。ポータブル超音波市場はCAGR 9%、AI搭載スマートポータブル超音波市場はCAGR 14.9%という高成長が見込まれ、ポイントオブケアイメージング、遠隔医療、在宅ケアという構造的需要が拡大している。

競合との比較では、GEやPhilipsなどの大手に対し、半導体ベース技術、AIプラットフォームエコシステム、エンタープライズソフトウェア、技術ライセンス事業という多層的な差別化要素を持つ。特に、医療以外へのライセンス展開は競合が持たない独自の価値である。

リスクとしては、エンタープライズ案件のセールスサイクル長期化、サブスクリプション解約率、マクロ経済環境、激しい競争環境が挙げられる。株価は短期的にボラティリティが高いが、2026年2月26日の通期決算発表と2026年度ガイダンスが今後の方向性を占う重要なイベントとなる。

長期的には、収益の多様化、高成長市場、技術的優位性、プラットフォーム化によるネットワーク効果により、医療分野におけるゲームチェンジャーとなる可能性が十分にある。2027年以降、技術ライセンスとエンタープライズSaaS収益が本格化し、収益性の大幅改善と黒字化が実現すれば、市場は同社を再評価するだろう。

ボラティリティの高い成長株ではあるが、市場の構造的成長とバタフライの革新的技術・ビジネスモデルの組み合わせは、リスク許容度の高い長期投資家にとって魅力的な投資機会を提供する可能性がある。2026年は、その転換点を見極める重要な年となる。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!