このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

はじめに

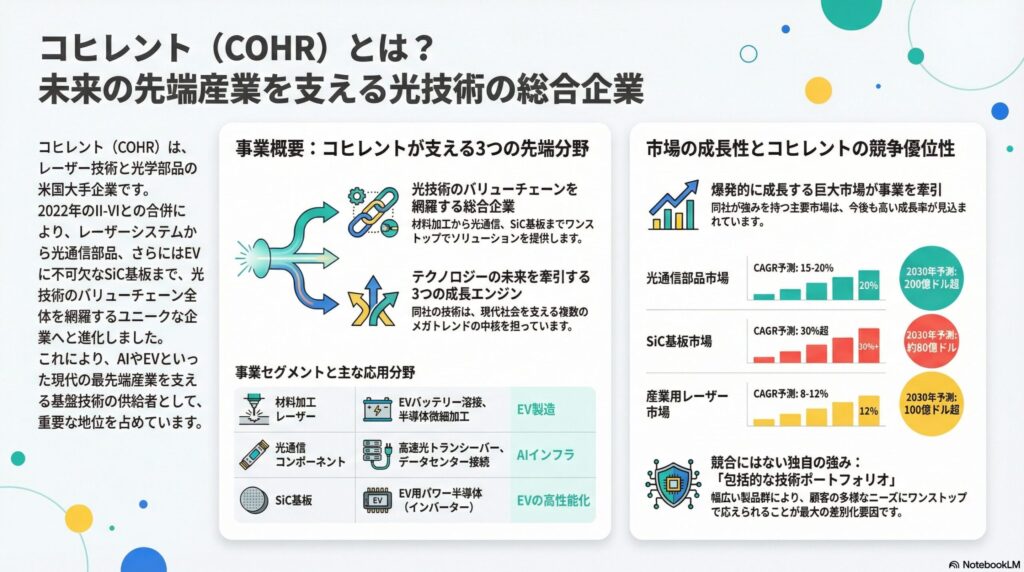

コヒレント(COHR)は、アメリカを拠点にレーザー技術と光学部品を手がける企業です。

特に、材料加工、通信、科学研究、医療など幅広い分野で使用される高性能レーザーシステムと光学コンポーネントの開発・製造・販売を主軸としており、II-VI Incorporatedとの合併により、光通信から産業用レーザーまで包括的なソリューションを提供する企業へと進化しています。

この企業が話題となっている背景には、AIデータセンターの拡張に伴う光通信需要の急増や、電気自動車(EV)製造におけるレーザー加工技術の重要性が高まっている点があります。実際に、2024年には光通信市場での需要回復と、材料加工市場での堅調な成長により業績が改善しています。

本記事では、コヒレント(COHR)の事業内容、ビジネスモデル、属する市場の成長性、競合優位性、株価の動向、そして将来性までを深く掘り下げます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

コヒレント(COHR)とは何の会社、どのような事業をしている?

コヒレント(COHR)は、アメリカのレーザー技術と光学部品企業であり、特に材料加工、光通信、科学研究、医療など幅広い分野で使用される高性能レーザーシステムと光学コンポーネントの開発・製造・販売を主軸とする。

同社は1966年に設立され、長年にわたりレーザー技術のパイオニアとして業界をリードしてきた。2022年7月には、光学部品・材料メーカーのII-VI Incorporated(読み:ツー・シックス)と約70億ドル規模の対等合併を実施し、現在のCoherent Inc.として再編成された。この合併により、レーザーシステムから光学コンポーネント、材料加工まで、光技術のバリューチェーン全体をカバーする包括的な企業へと進化している。

同社の企業ミッションは、革新的なレーザー技術と光学ソリューションを通じて、顧客の製造プロセスや研究開発を支援し、産業の進歩に貢献することである。

主な顧客は、自動車製造業、半導体製造装置メーカー、データセンター運営企業、通信機器メーカー、医療機器メーカー、研究機関である。

注目すべきは、コヒレントが提供するレーザーシステムが、電気自動車(EV)のバッテリー製造、半導体の微細加工、データセンターの光通信など、現代の先端産業において不可欠な技術となっている点である。

さらに、コヒレントは単なる製品供給にとどまらず、顧客の製造プロセス全体を最適化するソリューション提供も行っており、材料加工から光通信まで幅広いアプリケーションに対応できる技術ポートフォリオを持つ。これは単なるレーザーメーカーを超えた、光技術全般を支える総合企業としての位置づけである。

コヒレント(COHR)の企業情報は以下。

- 会社名:Coherent Inc.

- 設立年:1966年(2022年にII-VI Incorporatedと合併)

- 本社所在地:ペンシルベニア州 サクソンバーグ

- 代表者:Vincent D. Mattera, Jr.(Chairman & CEO)

- 公式サイト:https://www.coherent.com

- 主な事業内容:レーザーシステム、光学コンポーネント、材料加工ソリューションの開発・製造・販売

コヒレント(COHR)の主力製品は?

コヒレント(COHR)の主力製品は以下の通り。

同社はレーザー技術と光学部品の分野において、材料加工から光通信まで幅広いアプリケーションに対応する包括的な製品ポートフォリオを提供している。

材料加工用レーザーシステム

自動車・EV製造を支える高精度加工技術

コヒレントは、材料加工用途に特化した高性能レーザーシステムを提供しており、特に電気自動車(EV)のバッテリー製造や自動車ボディの溶接・切断において重要な役割を担っている。

ファイバーレーザーと固体レーザーの技術的差別化

コヒレントは、ファイバーレーザー技術と固体レーザー技術の両方を有する稀少な企業である。この2つの技術は、それぞれ異なる用途で最適な性能を発揮する。

- ファイバーレーザー技術の特徴:

- 光ファイバー内に添加したレアアース(イットリビウム、エルビウム等)をレーザー媒質として使用

- 高い変換効率(電気→光の変換効率が30〜40%)により、省エネルギー性に優れる

- ビーム品質が極めて高く、精密加工に最適

- EVバッテリーの銅箔溶接、薄板金属の切断に使用される

- 固体レーザー技術の特徴:

- Nd:YAG(ネオジム添加イットリウム・アルミニウム・ガーネット)等の結晶を媒質として使用

- 高出力パルスレーザーとして、厚板金属の溶接や切断に優れる

- 自動車ボディの高強度鋼板溶接、3Dプリンティング用レーザーとして使用される

- IPGフォトニクスとの技術的差異:

- IPGフォトニクス(IPGP):ファイバーレーザー技術に特化し、コスト競争力に優れる

- コヒレント:ファイバーと固体の両方を提供し、顧客のアプリケーションに応じた最適なソリューションを提案できる

- この包括的な技術ポートフォリオが、コヒレントの主要な差別化要因となっている

主力製品ラインナップ

- EVバッテリー製造向けレーザー溶接システム:リチウムイオン電池のセル接続、モジュール組立に使用

- 自動車ボディのレーザー溶接・切断:高強度鋼板の精密加工、軽量化設計の実現

- 半導体製造装置向けレーザー:ウェハー加工、ダイシング、マーキングに使用

- 3Dプリンティング用レーザー:金属3Dプリンティング(アディティブマニュファクチャリング)向け

光通信向け光学コンポーネント

データセンター・5Gインフラを支える光部品

II-VIとの合併により強化された光通信向け光学コンポーネント事業は、AIデータセンターの拡張に伴う需要急増により成長を加速している。

シリコンフォトニクス技術:次世代データセンター向け光通信の鍵

コヒレントは、II-VIとの合併によりシリコンフォトニクス技術を強化し、次世代データセンター向け光通信部品市場での優位性を確立している。

- シリコンフォトニクスとは:

- 半導体製造プロセスを活用し、シリコン基板上に光学回路を集積する技術

- 従来の光学部品(個別部品の組み立て)と比較して、小型化・低コスト化・大量生産が可能

- AI/ML処理に必要な高速光インターコネクト(サーバー間の光接続)に最適

- 技術的優位性:

- 400G/800G高速光トランシーバー向けのシリコンフォトニクスチップを大量生産可能

- インテルやブロードコムと並ぶ、世界トップクラスのシリコンフォトニクス技術を保有

- データセンター向け光通信部品市場でのシェア拡大が期待される

主力製品ラインナップ

- 光トランシーバー用光学部品:100G/200G/400G/800G高速光通信モジュール向け

- 光ファイバー増幅器:長距離光通信システム向けの光増幅器

- 波長分割多重(WDM)デバイス:複数の光信号を1本のファイバーで伝送する技術

- シリコンフォトニクス部品:データセンター内の高速光インターコネクト向け

シリコンカーバイド(SiC)基板事業:EV向けパワー半導体の重要材料

II-VIが合併前に有していたシリコンカーバイド(SiC)基板事業は、コヒレントにとって極めて重要な成長ドライバーである。

- SiC基板の重要性:

- EV用パワー半導体(インバーター、充電器)の基板材料として不可欠

- 従来のシリコン基板と比較して、高温動作・高電圧耐性・低損失を実現

- EVの航続距離延長と充電時間短縮に直結する重要技術

- 市場でのポジション:

- 世界的にSiC基板の供給が逼迫しており、供給能力を持つ企業は限られる

- コヒレントは、SiC基板の主要サプライヤーの一角を占める

- テスラ、ルノー・日産、ボッシュなどの大手EV・自動車部品メーカーと供給契約を締結

- 成長見通し:

- SiC基板市場は、2024年の約20億ドルから2030年には約80億ドルへと拡大する見通し

- コヒレントのSiC基板事業は、今後の大きな収益源となる可能性が高い

科学研究・医療向けレーザーシステム

最先端研究と医療診断を支える高精度レーザー

コヒレントは、科学研究や医療診断用途に特化した高性能レーザーシステムも提供しており、学術機関や医療機器メーカーとの長期的な関係を構築している。

- 科学研究用レーザー:分光分析、非線形光学、超高速レーザー技術

- 医療診断用レーザー:OCT(光コヒーレンス断層撮影)システム向けレーザー

- バイオイメージング用レーザー:細胞観察、生体イメージング向け

- レーザー顕微鏡システム:高解像度イメージング向け

3Dセンシング・LiDAR向け光学部品

自動運転・AR/VRを支える光学技術

スマートフォンの顔認証や自動運転車のLiDARシステムに使用される3Dセンシング向け光学部品も重要な製品群である。

- VCSEL(垂直共振器面発光レーザー)用光学部品:3Dセンシングの光源システム向け

- LiDAR用光学フィルター:自動運転車のLiDARセンサー向け

- AR/VR向け光学部品:空間認識、アイトラッキングシステム向け

これらの主力製品群は、単なるレーザー機器や光学部品という枠を超え、EV製造、AIデータセンター、自動運転、科学研究など、現代の先端産業を支える基盤技術として、世界中の製造業、通信事業者、研究機関から不可欠な存在として評価されている点が特徴である。

コヒレント(COHR)のビジネスモデルは?

コヒレント(COHR)のビジネスモデルは、主に材料加工用レーザーシステムの販売、光通信向け光学コンポーネントの供給、そして科学研究・医療向けレーザーシステムの提供の3本柱で構成されている。各事業は異なる顧客層と契約形態を持ち、同社の収益基盤を多様化させている。

材料加工市場からの収益

コヒレントは、自動車製造業や半導体製造装置メーカーに対して材料加工用レーザーシステムを販売しており、ここから主要な収益を確保している。

- 主な顧客は自動車メーカー、EVバッテリーメーカー、半導体製造装置メーカー

- 多くがプロジェクト単位での一括契約で価格が決定される

- 契約にはシステム設計、製造、設置、試運転までが含まれており、数百万ドルから数千万ドル規模

- EV市場の拡大により、バッテリー製造向けレーザーシステムの需要が急増している

光通信市場からの収益

II-VIとの合併により強化された光通信向け光学コンポーネント事業は、データセンター運営企業や通信機器メーカーに対して部品を供給しており、安定的な収益源の一つである。

- 主な顧客はクラウド事業者(ハイパースケーラー)、通信機器メーカー、光ファイバーケーブルメーカー

- 取引形態は大量発注契約または複数年契約で構成される

- AIデータセンターの拡張により、高速光トランシーバー向け部品の需要が急拡大

- 製品は技術世代ごとに更新され、高付加価値製品への移行により利益率も向上

科学研究・医療市場からの収益

同社は学術機関や医療機器メーカーに対して、科学研究・医療診断向けレーザーシステムを提供しており、これも堅実な収益源の一つである。

- 顧客は大学、研究機関、医療機器メーカー、バイオテクノロジー企業

- 取引形態はプロジェクト単位または年次契約

- 高付加価値製品であり、利益率が高い傾向にある

- 長期的な顧客関係を構築しており、リカーリング収益の性質を持つ

コヒレントのビジネスモデルは、一回限りの製品販売(レーザーシステム、光学部品)と、継続的な部品供給(光通信コンポーネント)を組み合わせることで、変化する市場環境に対応可能な構造となっている。また、同社の特異性として、材料加工から光通信まで幅広いアプリケーションをカバーする技術ポートフォリオ**が、競合との差別化要因として機能している。

取引市場は?

コヒレント(COHR)は、NASDAQ(ナスダック)に上場しており、ティッカーシンボルは「COHR」。

同社は2022年7月のII-VI Incorporatedとの合併を機に、新たな企業として再編成された。合併前の旧Coherentは2000年にNASDAQに上場しており、現在の新Coherentはその上場地位を引き継いでいる。

コヒレント(COHR)のセクター、業種、属するテーマは?

コヒレント(COHR)は、その事業内容と市場位置づけから、以下のセクター・業種・投資テーマに分類される。

セクター:テクノロジー

コヒレントは、レーザー技術と光学部品を提供する企業であり、広義のテクノロジーセクターに属する。特に光技術(フォトニクス)は、通信インフラ、製造業、科学研究など幅広い分野で不可欠な技術となっている。

- 先端製造技術を支える基盤技術企業

- 光通信インフラを支える重要なコンポーネント供給企業

業種:レーザー・光学部品製造

COHRは、テクノロジーセクターの中でも「レーザーシステムと光学コンポーネントの製造」という専門性の高い業種に属する。

- 材料加工用レーザーシステムの設計・製造

- 光通信向け光学部品の開発・供給

- 科学研究・医療向けレーザーシステムの提供

属するテーマ:AIインフラ/EV製造/光通信

コヒレントの投資対象としての魅力は、複数の成長テーマとの親和性の高さにある。

- AIインフラ:データセンターの拡張に伴う光通信需要急増により、光トランシーバー向け部品の需要が飛躍的に拡大

- EV製造:電気自動車のバッテリー製造におけるレーザー溶接技術と、SiC基板供給によりEV普及を支える

- 光通信:5G/6G通信インフラの展開と、データセンター間の高速光接続需要により、光学コンポーネント市場が成長

このように、コヒレントは複数の成長テーマと重なり合うことで、投資対象としての注目度を高めている。特にAIインフラやEV製造といった長期的視野を持ったテーマとの親和性が高い点が特徴である。

配当は?

コヒレント(COHR)は現在、配当を実施していない。

その理由は明確で、同社は成長戦略を最優先とし、収益の大部分を再投資に充てているため。とりわけ、II-VIとの合併後の統合プロセス、光通信市場での需要拡大に対応するための製造能力拡張、新規市場開拓など、大規模な設備投資や研究開発支出が続いている。

コヒレント(COHR)の競合企業は?

コヒレント(COHR)が属するレーザー・光学部品市場は、技術的専門性が高く、大規模な資本投資が必要なため、競合企業の数は限られている。

ただし、レーザー技術や光学部品を手がける企業との間で、一定の競争が存在している。

主な競合企業

- ルメンタム・ホールディングス(LITE):光通信向けレーザー・VCSEL等の光源部品を製造する企業。データセンター向け光トランシーバー市場で競合している。

- ヴィアヴィ・ソリューションズ(VIAV):光通信テスト・測定機器に特化した企業。光通信市場では間接的な競合。

- IPGフォトニクス(IPGP):ファイバーレーザー技術に特化した材料加工用レーザーシステムの大手メーカー。特に産業用レーザー市場でコヒレントと直接競合している。技術方式の差異(IPGPはファイバーレーザー特化、COHRはファイバーと固体の両方)により、ターゲット市場が一部異なる。

- nLIGHT(LASR):産業用レーザーと光ファイバーレーザーを提供する企業。材料加工市場で競合。

- アンリツ(6754.T):日本の通信測定器メーカー。光通信テスト市場で競合。

コヒレント(COHR)が属する業界の規模と成長性は?

コヒレント(COHR)が属するレーザー・光学部品業界は、AIデータセンターの拡張、EV製造の拡大、光通信インフラの展開によって、今後大きな成長が見込まれている。以下に、関連市場ごとに規模と成長性を解説する。

レーザー加工市場の規模と成長性

- 世界の産業用レーザー市場は、2023年時点で約60億ドル規模と推計されており、材料加工用途が主要な成長分野となっている。

- 市場は急速に拡大しており、年平均成長率(CAGR)は8〜12%程度とされている。

- 2030年までには100億ドルを超える市場規模に達するとの予測もあり、特にEVバッテリー製造向けの需要が著しい。

光通信部品市場の成長性

- 光通信向け光学コンポーネント市場は、AIデータセンターの拡張により需要が爆発的に増加している。

- 市場調査レポートによると、2024年から2030年にかけて年平均成長率(CAGR)が15〜20%と予測されており、特に高速光トランシーバー(400G/800G)向け部品の需要が急拡大している。

- 光通信部品市場自体は、2030年には200億ドル超の潜在市場になるとの試算もある。

SiC基板市場の急成長

- シリコンカーバイド(SiC)基板市場は、EV用パワー半導体の需要急増により年平均成長率(CAGR)が30%超と予測されている。

- 2024年の約20億ドルから、2030年には約80億ドルへと4倍に拡大する見通し。

- コヒレントは主要サプライヤーの一角を占めており、この市場成長の恩恵を直接受ける立場にある。

成長ドライバー

- AIデータセンターの拡張:生成AIの普及により、データセンター間の高速光接続需要が急拡大

- EV製造の拡大:電気自動車の普及に伴い、バッテリー製造向けレーザーシステムとSiC基板の需要が増加

- 5G/6G通信インフラの展開:基地局間の光接続需要により、光通信部品市場が成長

- 技術革新の進展:レーザー技術の高精度化・小型化により、新たなアプリケーションが開拓されている

特に光通信部品市場とSiC基板市場は、AI需要とEV需要の爆発的成長によりコヒレントにとって最も成長性の高い市場となっており、今後の業界成長の中心プレイヤーとなる可能性が高い。

コヒレント(COHR)の競合との差別化要素と優位性は?

コヒレント(COHR)は、レーザー・光学部品市場において競合企業が限られる中で、技術、製品ポートフォリオ、顧客基盤の面で際立った差別化要素を有している。以下に主な優位性を分類して解説する。

技術的差別化:包括的な技術ポートフォリオ

- コヒレントは、II-VIとの合併により、レーザーシステムから光学コンポーネント、SiC基板まで、光技術のバリューチェーン全体をカバーする包括的な技術ポートフォリオを構築している。

- 他社が特定の分野に特化する中で、材料加工、光通信、科学研究、医療など幅広いアプリケーションに対応できる技術的優位性を持つ。

- 特に、材料加工用レーザーと光通信部品の両方を提供できる企業は世界的に見ても限られており、顧客の多様なニーズにワンストップで対応できる点で差別化されている。

レーザー技術における差別化:ファイバーと固体の両刀使い

- IPGフォトニクスとの技術的差異:

- IPG:ファイバーレーザー技術に特化し、量産効果によるコスト競争力が強み

- コヒレント:ファイバーレーザーと固体レーザーの両方を提供し、顧客のアプリケーションに応じた最適なソリューションを提案可能

- この包括性により、高付加価値案件(自動車OEM向けカスタムシステムなど)での優位性を確保

顧客基盤と実績の差別化

- 自動車製造業、データセンター運営企業、通信機器メーカーなど、幅広い業界の大手企業との取引実績を積み重ねており、技術の信頼性が実証されている。

- 特にEVバッテリー製造向けレーザーシステムでは、主要なバッテリーメーカー(CATL、LG Energy Solution、パナソニックなど)との長期契約実績により、新規顧客獲得における信頼性とブランド力において差別化されている。

- SiC基板事業では、テスラ、ルノー・日産、ボッシュなどの大手EV・自動車部品メーカーと供給契約を締結しており、EV市場での確固たる地位を築いている。

- 単なる製品供給にとどまらず、顧客の製造プロセス全体を最適化するソリューション提供も行える体制を持つ点で、システムインテグレーターとしての総合力において差別化されている。

市場ポジショニングの優位性

- レーザー・光学部品市場の中でも、特にAIデータセンター向け光通信部品、EV製造向けレーザーシステム、SiC基板という、今後急成長が見込まれる3つの市場セグメントに強みを持つ。

- これらの市場セグメントは技術的に対応可能な企業が極めて限られており、事実上の先行者利益を享受できるポジションにある。

- 特にSiC基板市場では、世界的に供給が逼迫しており、供給能力を持つコヒレントは構造的な優位性を持つ。

これらの要素により、コヒレントは現在、レーザー・光学部品市場において幅広いアプリケーションをカバーするユニークな立ち位置にあり、今後の市場拡大とともに持続的な競争優位を築く可能性が高い。

コヒレント(COHR)の業績について

コヒレント(COHR)の財務年度は6月30日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1):10月上旬〜中旬

- 第2四半期(Q2):2月上旬

- 第3四半期(Q3):5月上旬〜中旬

- 第4四半期(Q4) および通期決算:8月上旬〜中旬

コヒレント(COHR)の株価

コヒレント(COHR)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

コヒレント(COHR)の四半期:売上推移

四半期ごとの売上予測と実績値、対前年比の推移です。

| 年度(四半期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2020:Q3 | 575.66 | 627.04 | — | |

| 2020:Q4 | 714.99 | 746.29 | — | |

| 2021:Q1 | 728.88 | 728.08 | — | |

| 2021:Q2 | 770.2 | 786.57 | — | |

| 2021:Q3 | 772.33 | 783.2 | 24.90% | |

| 2021:Q4 | 785.15 | 808 | 8.27% | |

| 2022:Q1 | 810.32 | 795.11 | 9.21% | |

| 2022:Q2 | 817.14 | 806.82 | 2.57% | |

| 2022:Q3 | 806.46 | 827.72 | 5.68% | |

| 2022:Q4 | 859.58 | 886.96 | 9.77% | |

| 2023:Q1 | 1350 | 1340 | 68.53% | |

| 2023:Q2 | 1370 | 1370 | 69.80% | |

| 2023:Q3 | 1330 | 1240 | 49.81% | |

| 2023:Q4 | 1150 | 1210 | 36.42% | |

| 2024:Q1 | 1050 | 1050 | -21.64% | |

| 2024:Q2 | 1120 | 1130 | -17.52% | |

| 2024:Q3 | 1170 | 1210 | -2.42% | |

| 2024:Q4 | 1280 | 1310 | 8.26% | |

| 2025:Q1 | 1320 | 1350 | 28.57% | |

| 2025:Q2 | 1370 | 1430 | 26.55% | |

| 単位:百万ドル | ||||

コヒレント(COHR)の四半期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(15%以上で優良)

| 年度(四半期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2020:Q3 | 64.23 | 10.24% | 36.55 | |

| 2020:Q4 | 176.8 | 23.69% | 147.9 | |

| 2021:Q1 | 134.33 | 18.45% | 100.53 | |

| 2021:Q2 | 221.37 | 28.14% | 175.84 | |

| 2021:Q3 | 91.15 | 11.64% | 65.15 | |

| 2021:Q4 | 127.5 | 15.78% | 86.5 | |

| 2022:Q1 | 52.34 | 6.58% | 4.77 | |

| 2022:Q2 | 187.75 | 23.27% | 133.63 | |

| 2022:Q3 | 25.73 | 3.11% | -68.58 | |

| 2022:Q4 | 147.52 | 16.63% | 29.18 | |

| 2023:Q1 | 79.58 | 5.94% | -59.41 | |

| 2023:Q2 | 220.49 | 16.09% | 113.63 | |

| 2023:Q3 | 152.43 | 12.29% | 55.28 | |

| 2023:Q4 | 181.53 | 15.00% | 88.47 | |

| 2024:Q1 | 198.8 | 18.93% | 136.61 | |

| 2024:Q2 | 67.17 | 5.94% | -24.3 | |

| 2024:Q3 | 117.43 | 9.70% | 24.19 | |

| 2024:Q4 | 162.33 | 12.39% | 62.42 | |

| 2025:Q1 | 152.98 | 11.33% | 61 | |

| 2025:Q2 | 187.38 | 13.10% | 81.7 | |

| 単位:百万ドル | ||||

コヒレント(COHR)の四半期:営業利益推移

四半期ごとの営業利益と営業利益率の推移です。

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 年度(四半期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2020:Q3 | 71.94 | 11.47% | |

| 2020:Q4 | 72.8 | 9.75% | |

| 2021:Q1 | 103.03 | 14.15% | |

| 2021:Q2 | 118.72 | 15.09% | |

| 2021:Q3 | 85.08 | 10.86% | |

| 2021:Q4 | 109.39 | 13.54% | |

| 2022:Q1 | 95.05 | 11.95% | |

| 2022:Q2 | 98.22 | 12.17% | |

| 2022:Q3 | 106.77 | 12.90% | |

| 2022:Q4 | 114.25 | 12.88% | |

| 2023:Q1 | 104.48 | 7.80% | |

| 2023:Q2 | 18.25 | 1.33% | |

| 2023:Q3 | 78.39 | 6.32% | |

| 2023:Q4 | 25.17 | 2.08% | |

| 2024:Q1 | 26.71 | 2.54% | |

| 2024:Q2 | 39.31 | 3.48% | |

| 2024:Q3 | 46.84 | 3.87% | |

| 2024:Q4 | 122.8 | 9.37% | |

| 2025:Q1 | 125.26 | 9.28% | |

| 2025:Q2 | 152.22 | 10.64% | |

| 単位:百万ドル | |||

コヒレント(COHR)の四半期:EPS推移

四半期ごとのEPS予測とEPS実績値の推移です。

| 年度(四半期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2020:Q3 | 0.14 | 0.47 | 0.33 | |

| 2020:Q4 | 0.77 | 1.18 | 0.41 | |

| 2021:Q1 | 0.54 | 0.84 | 0.3 | |

| 2021:Q2 | 0.91 | 1.08 | 0.17 | |

| 2021:Q3 | 0.88 | 0.91 | 0.03 | |

| 2021:Q4 | 0.76 | 0.88 | 0.12 | |

| 2022:Q1 | 0.83 | 0.87 | 0.04 | |

| 2022:Q2 | 0.87 | 0.92 | 0.05 | |

| 2022:Q3 | 0.86 | 0.95 | 0.09 | |

| 2022:Q4 | 0.94 | 0.98 | 0.04 | |

| 2023:Q1 | 0.83 | 1.04 | 0.21 | |

| 2023:Q2 | 0.93 | 0.95 | 0.02 | |

| 2023:Q3 | 0.82 | 0.58 | -0.24 | |

| 2023:Q4 | 0.38 | 0.41 | 0.03 | |

| 2024:Q1 | 0.12 | 0.16 | 0.04 | |

| 2024:Q2 | 0.26 | 0.36 | 0.1 | |

| 2024:Q3 | 0.43 | 0.53 | 0.1 | |

| 2024:Q4 | 0.6 | 0.61 | 0.01 | |

| 2025:Q1 | 0.61 | 0.74 | 0.13 | |

| 2025:Q2 | 0.69 | 0.95 | 0.26 | |

| 単位:百万ドル | ||||

コヒレント(COHR)の通期:売上推移

通期の売上予測と実績値、対前年比の推移です。

| 年度(通期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2016年 | 799.87 | 827.22 | — | |

| 2017年 | 948.21 | 972.05 | 17.51% | |

| 2018年 | 1140 | 1160 | 19.34% | |

| 2019年 | 1350 | 1360 | 17.24% | |

| 2020年 | 2350 | 2380 | 75.00% | |

| 2021年 | 3080 | 3110 | 30.67% | |

| 2022年 | 3290 | 3320 | 6.75% | |

| 2023年 | 5100 | 5160 | 55.42% | |

| 2024年 | 4670 | 4710 | -8.72% | |

| 2025年 | 5790 | 5810 | 23.35% | |

| 2026年 | — | 6700 | — | — |

| 2027年 | — | 7650 | — | — |

| 2028年 | — | 8490 | — | — |

| 単位:百万ドル | ||||

コヒレント(COHR)の通期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

| 年度(通期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2016年 | 122.97 | 14.87% | 64.8 | |

| 2017年 | 118.62 | 12.20% | -19.9 | |

| 2018年 | 161.01 | 13.88% | 7.58 | |

| 2019年 | 178.47 | 13.12% | 41.35 | |

| 2020年 | 297.29 | 12.49% | 160.41 | |

| 2021年 | 574.35 | 18.47% | 428.02 | |

| 2022年 | 413.33 | 12.45% | 99 | |

| 2023年 | 634.02 | 12.29% | 197.97 | |

| 2024年 | 545.73 | 11.59% | 198.91 | |

| 2025年 | 633.6 | 10.91% | 192.76 | |

| 単位:百万ドル | ||||

コヒレント(COHR)の通期:営業利益推移

通期の営業利益と営業利益率の推移です。

| 年度(通期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2016年 | 103.11 | 12.46% | |

| 2017年 | 118.04 | 12.14% | |

| 2018年 | 155.06 | 13.37% | |

| 2019年 | 167.27 | 12.30% | |

| 2020年 | 83.88 | 3.52% | |

| 2021年 | 404.12 | 12.99% | |

| 2022年 | 414.29 | 12.48% | |

| 2023年 | 206.98 | 4.01% | |

| 2024年 | 218.38 | 4.64% | |

| 2025年 | 590.18 | 10.16% | |

| 単位:百万ドル | |||

コヒレント(COHR)の通期:EPS推移

通期のEPS予測とEPS実績値の推移です。

| 年度(通期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2016年 | 1.13 | 1.15 | 0.02 | |

| 2017年 | 1.32 | 1.48 | 0.16 | |

| 2018年 | 1.51 | 2.03 | 0.52 | |

| 2019年 | 2.55 | 2.54 | -0.01 | |

| 2020年 | 2.19 | 2.85 | 0.66 | |

| 2021年 | 3.63 | 3.73 | 0.1 | |

| 2022年 | 3.7 | 3.72 | 0.02 | |

| 2023年 | 2.96 | 3 | 0.04 | |

| 2024年 | 1.65 | 1.67 | 0.02 | |

| 2025年 | 3.5 | 3.53 | 0.03 | |

| 2026年 | — | 5.1 | — | — |

| 2027年 | — | 6.44 | — | — |

| 2028年 | — | 7.74 | — | — |

| 単位:百万ドル | ||||

コヒレント(COHR)の将来性と今後の株価見通しは?

コヒレント(COHR)の将来性は、現在のレーザー・光学部品市場における包括的なポジションに加え、AIインフラ拡張、EV製造拡大、光通信インフラ展開という3つの主要トレンドと強く結びついている点で、極めて高いと評価される。

将来展望:AIデータセンター需要とEV製造拡大の波に乗る

- AIデータセンターの拡張により、データセンター間の高速光接続需要が爆発的に増加しており、光通信向け光学コンポーネントの需要が飛躍的に拡大する見通しである。

- 電気自動車の普及に伴い、バッテリー製造向けレーザーシステムとSiC基板の需要が急拡大しており、コヒレントの材料加工用レーザーシステムとSiC基板事業は、EV市場の成長とともに持続的な成長が見込まれる。

- 5G/6G通信インフラの展開により、基地局間の光接続需要が増加し、将来的には国際展開も視野に入る。

技術ロードマップ:包括的な技術ポートフォリオの強化

- II-VIとの合併により構築された包括的な技術ポートフォリオにより、顧客の多様なニーズにワンストップで対応できる体制が整っている。

- シリコンフォトニクス技術の更なる強化により、次世代データセンター向け光通信部品市場でのシェア拡大が継続的な差別化要因として機能する。

- SiC基板の製造能力拡張により、EV市場の急成長に対応した供給体制を確立し、長期的な市場シェア維持が期待される。

事業拡大戦略:成長市場でのシェア拡大

- AIデータセンター運営企業やEVバッテリーメーカーとの間で、複数の大規模プロジェクトが計画・検討段階にあり、今後数年間の受注拡大が見込まれる。

- 単なる製品供給から、製造プロセス最適化まで一貫したサービス提供により、顧客との長期的な関係構築と安定収益の確保が可能。

- SiC基板の製造能力を段階的に増強しており、EV市場の需要拡大に応じたスケーラビリティを確保している点も強み。

これらの要素を総合すると、コヒレントは「光技術のバリューチェーン全体をカバーする包括的企業」として、長期的に市場で重要な役割を担う存在になりうる。株価の短期的なボラティリティはあるものの、成長性と技術的優位性を兼ね備えたユニークな投資先といえる。

投資上の注意点:統合リスクと財務構造の課題

II-VIとの合併による統合プロセスの複雑さ

コヒレント(COHR)への投資を検討する際、2022年7月に実施されたII-VI Incorporatedとの約70億ドル規模の大型合併による統合プロセスが重要なリスク要因として挙げられる。

統合リスクの具体的詳細:

- 企業文化の統合の複雑さ:レーザーシステム企業(旧Coherent)と光学部品企業(旧II-VI)の企業文化やビジネスモデルの違いによる統合の難しさ

- 製造拠点の統合・最適化:世界中に分散する複数の製造拠点を統合し、効率化を図る過程での一時的な混乱やコスト増加の可能性

- 顧客基盤の統合:異なる顧客層を持つ両社の顧客基盤を統合する際の課題

- 製品ラインナップの重複調整:両社の製品ラインナップが一部重複しており、最適化には時間を要する

統合に伴う財務負担:

- 合併により約40億ドルの債務を引き継ぎ、純債務は2024年時点で約35億ドルに達する

- 債務返済と利息負担により、短期的なキャッシュフローが圧迫される可能性

- ただし、光通信部品とSiC基板事業の成長により、中長期的には債務負担は軽減される見通し

市場変動と顧客集中リスク

- AIデータセンター需要の変動リスク:現在は追い風だが、AI需要の伸びが予想より鈍化した場合、光通信部品事業に影響

- EV市場の成長ペース:電気自動車の普及ペースが予想より遅れた場合、バッテリー製造向けレーザーシステムとSiC基板の需要に影響

- 光通信市場のサイクル性:通信インフラ投資のサイクルにより、光通信部品の需要が変動する可能性

- 顧客集中リスク:上位10社の顧客が売上高の約40〜50%を占めるとされ、これらの顧客の発注動向が業績に大きく影響する

SiC基板供給の技術的課題

- SiC基板の製造歩留まりの課題:SiC基板の製造は技術的に難易度が高く、歩留まり向上には継続的な技術開発が必要

- 競合の生産能力拡張:ウルフスピード(WOLF)やSTマイクロエレクトロニクスなどの競合も生産能力を拡張しており、市場シェア競争が激化する可能性

- EV市場の価格競争:EV市場での価格競争激化により、SiC基板の価格も下落圧力を受ける可能性

まとめ

コヒレント(COHR)の事業内容、ビジネスモデル、競合環境、成長市場、株価の特徴、そして将来性について幅広く見てきました。

特に、AIデータセンターの拡張とEV製造の拡大により、光通信部品とレーザーシステムの需要が飛躍的に拡大する中で、コヒレントが果たす役割は今後ますます大きくなると考えられます。

現時点では、II-VIとの合併による統合プロセスが進行中ではありますが、包括的な技術ポートフォリオと幅広いアプリケーション対応能力を兼ね備えた稀少な成長株と言えるでしょう。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!