このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

- はじめに

- ルメンタム・ホールディングス(LITE)とは何の会社、どのような事業をしている?

- ルメンタム・ホールディングス(LITE)の主力製品は?

- ルメンタム・ホールディングス(LITE)のビジネスモデルは?

- 取引市場は?

- ルメンタム・ホールディングス(LITE)のセクター、業種、属するテーマは?

- 配当は?

- ルメンタム・ホールディングス(LITE)の競合企業は?

- ルメンタム・ホールディングス(LITE)が属する業界の規模と成長性は?

- ルメンタム・ホールディングス(LITE)の競合との差別化要素と優位性は?

- ルメンタム・ホールディングス(LITE)の株価

- ルメンタム・ホールディングス(LITE)の業績について

- ルメンタム・ホールディングス(LITE)の将来性と今後の株価見通しは?

- 2026年度 Q2決算:データセンター需要が牽引し、成長ドライバーが通信からAIへシフト

- まとめ

はじめに

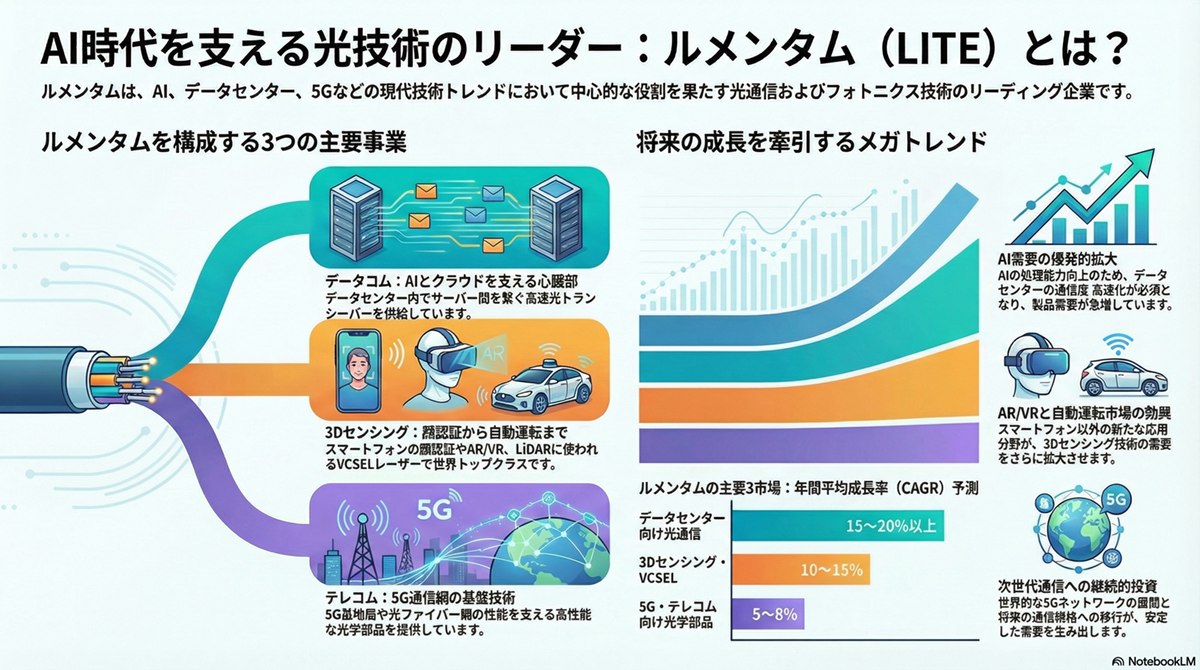

ルメンタム・ホールディングス(LITE)は、アメリカを拠点に光通信インフラとフォトニクス技術を手がける企業です。

特にデータセンター向けの高速光トランシーバー、次世代通信ネットワークを支える光学部品、そしてスマートフォンやAR/VR機器に搭載される3Dセンシング技術で強みを持ち、世界中のテクノロジー企業や通信事業者から信頼を集めています。

この企業が話題となっている背景には、AIの急速な普及に伴うデータセンターの拡張、5Gや光通信網の高速化といった大きなトレンドがあり、その中核を支える光学技術のリーディングサプライヤーとしてのポジションがあります。

本記事では、ルメンタム・ホールディングス(LITE)の事業内容、ビジネスモデル、属する市場の成長性、競合優位性、株価の動向、そして将来性までを深く掘り下げます。 米国の通信・テクノロジー関連銘柄に興味をお持ちの方は、ぜひ最後までご覧ください。

ルメンタム・ホールディングス(LITE)とは何の会社、どのような事業をしている?

ルメンタム・ホールディングス(LITE)は、 アメリカの光通信およびフォトニクス技術企業 であり、特に データ通信、通信ネットワーク、レーザー応用製品の分野で高度な光学ソリューションを提供 している。

同社の成り立ちは、2015年に光ファイバー通信の大手であったJDS Uniphaseが、通信・商業レーザー事業とテスト・計測事業を分離し、前者をルメンタム・ホールディングスとして独立させたことに遡る。さらに2017年には、光通信部品大手のFinisarを買収することで、業界におけるポジションを大きく強化した。

同社の企業ミッションは、 光とフォトニクスの力を活用し、より高速で信頼性の高い通信インフラと革新的なアプリケーションを実現すること であり、データセンターから通信ネットワーク、消費者向け電子機器に至るまで幅広い領域で光学技術の可能性を拡張している。

主な顧客は、クラウドサービス事業者(ハイパースケーラー)、通信事業者、データセンター運営企業、大手スマートフォンメーカー、産業機器メーカーである。 注目すべきは、ルメンタムがデータセンター向けの 高速光トランシーバー市場で高いシェアを持つ企業 であり、 AI需要の拡大により急速に成長するデータセンターインフラの中心的サプライヤーである点 である。

また、同社は 3Dセンシング技術の分野でも世界トップレベルのVCSEL(垂直共振器面発光レーザー)製造能力を有しており 、スマートフォンの顔認証やAR/VR機器、自動車のLiDAR向けなど、さまざまな応用分野で採用されている。

さらに、ルメンタムは通信ネットワーク向けに、高出力レーザーや波長可変レーザー、光増幅器といった重要な光学コンポーネントを供給しており、5G基地局や光ファイバーネットワークの拡張を技術面で支えている。

ルメンタム・ホールディングス(LITE)の企業情報は以下。

- 会社名 :Lumentum Holdings Inc.

- 設立年 :2015年(JDS Uniphaseから分離独立)

- 本社所在地 :カリフォルニア州 サンノゼ

- 代表者 :Alan Lowe(President & CEO)

- 公式サイト : https://www.lumentum.com

- 主な事業内容 :光通信製品(データコム・テレコム向け)、3Dセンシング技術、商業用レーザー、光学部品の設計・製造・販売

ルメンタム・ホールディングス(LITE)は、アメリカの光通信およびフォトニクス技術企業であり、特にデータ通信、通信ネットワーク、レーザー応用製品の分野で高度な光学ソリューションを提供している。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

ルメンタム・ホールディングス(LITE)の主力製品は?

ルメンタム・ホールディングス(LITE)の主力製品は以下の通り。 同社は光通信とフォトニクス技術において高度に専門化されており、データインフラと最先端デバイスを支える重要な製品群を提供している。

データセンター向け光トランシーバー

クラウド・AI向けの高速通信を実現する光学モジュール

ルメンタムは、データセンター内のサーバー間やスイッチ間を高速で接続するための 光トランシーバー(Optical Transceivers) を提供している。

- 100G / 200G / 400G / 800G規格の光モジュール

- データセンターの高密度化とAI処理に対応する高性能設計

- 大手クラウド事業者(ハイパースケーラー)に広く採用

- 低消費電力と高信頼性を両立した設計

3Dセンシング用VCSELレーザー

スマートフォン、AR/VR、LiDAR向けの光源技術

ルメンタムは、 VCSEL(垂直共振器面発光レーザー)の世界トップレベルのサプライヤー であり、3Dセンシングアプリケーション向けに高品質なレーザーアレイを提供している。

VCSELとは何か

VCSELは「Vertical-Cavity Surface-Emitting Laser(垂直共振器面発光レーザー)」の略であり、従来のエッジ発光型レーザーとは異なり、 半導体チップの表面から垂直方向にレーザー光を放出する構造 を持つレーザーである。この構造により、以下のような特徴を持つ

- 高密度実装が可能 :ウェハー上に数千個のVCSELを配列でき、小型デバイスに最適

- 低消費電力 :効率的な光出力により、モバイルデバイスのバッテリー消費を抑制

- 高速変調 :高速なデータ通信や正確な距離測定に対応

- 製造コストの優位性 :ウェハーレベルでの一括検査が可能で、量産性が高い

このVCSEL技術は、3Dセンシング(対象物の立体形状や距離を測定する技術)において不可欠な光源として機能しており、特にスマートフォンの顔認証システム、AR/VRデバイスの空間認識、自動車の自動運転向けLiDARセンサーなど、幅広い応用分野で採用が拡大している。

ルメンタムのVCSEL製品

- スマートフォンの顔認証システムに採用される高精度VCSEL

- AR/VRヘッドセット向けのアイトラッキング・空間認識用レーザー

- 自動車LiDAR(自動運転向け)に使用される高出力VCSEL

- 大手スマートフォンメーカーとの長期供給契約実績

通信ネットワーク向け光学部品

5G基地局・光ファイバー網を支える基幹技術

単なるデータセンター向け製品にとどまらず、通信インフラ全体を支える 高性能レーザーおよび光増幅器 もルメンタムの重要な事業である。

- 波長可変レーザー(Tunable Lasers)による柔軟なネットワーク構築

- 光増幅器(Optical Amplifiers)による長距離伝送の実現

- 5Gフロントホール・バックホール向けの光モジュール

- 通信事業者向けの高信頼性・長寿命設計

これらの主力製品群は、単なる通信機器部品という枠を超え、 AI時代のデータインフラ拡張と、次世代通信技術の実現に不可欠な技術 として、世界中の先端企業から高く評価されている点が特徴である。

ルメンタム・ホールディングス(LITE)のビジネスモデルは?

ルメンタム・ホールディングス(LITE)のビジネスモデルは、主に データコム市場向けの光通信製品販売、テレコム市場向けの光学部品供給、そして3Dセンシング技術のライセンスと製品供給 の3本柱で構成されている。各事業は異なる顧客層と契約形態を持ち、同社の収益基盤を多様化させている。

データコム市場からの収益

ルメンタムは、クラウド事業者やデータセンター運営企業に対して 高速光トランシーバーを供給 しており、ここから最も大きな収益を得ている。

- 主な顧客は米国および世界の大手クラウドプロバイダー(ハイパースケーラー)

- 多くが複数年契約または大量発注契約で構成される

- AI需要の拡大により、データセンターの拡張と高速化が加速しており、需要が急増している

- 製品は技術世代ごとに更新され、高付加価値製品への移行により利益率も向上

テレコム市場からの収益

テレコム(通信事業者向け)市場では、 5G基地局や光ファイバーネットワーク向けの光学部品を供給 しており、安定的な収益源の一つとなっている。

- 顧客は世界中の大手通信事業者およびネットワーク機器メーカー

- 長期的な導入計画に基づく発注が多く、予測可能性が高い

- 波長可変レーザーや光増幅器など、高度な技術製品が中心

- 5G普及やFTTH(光ファイバーの家庭導入)の拡大により需要が継続

3Dセンシング技術からの収益

3Dセンシング向けVCSELレーザーは、 大手スマートフォンメーカーとの長期契約を通じて供給 されており、消費者向けデバイス市場における重要な収益源である。

- 主要顧客は世界トップクラスのスマートフォンメーカー(特に Apple向けのFace ID用VCSELが収益の重要な柱 となっている)

- 長期供給契約に基づく安定的な発注と収益

- Appleとの関係は2017年頃から確立されており、iPhone Xで初めて採用されたTrueDepthカメラシステムに搭載されるVCSELを供給

- AR/VR市場やLiDAR市場の成長により、新たな応用先への展開も進行中

- 製品の高い技術要求により、参入障壁が高く利益率も比較的高い

Appleとの戦略的関係

ルメンタムにとってAppleは極めて重要な顧客である。同社のVCSELレーザーは、iPhoneの顔認証システム「Face ID」やiPad Proに搭載されるLiDARスキャナーに採用されており、 Appleの新製品リリースサイクルに応じた大量発注が収益に大きく影響 する。

ただし、この顧客集中は収益の安定性をもたらす一方で、Appleの製品戦略や販売動向に業績が左右されるリスクも内包している。そのため、ルメンタムはAR/VR、自動車LiDAR、産業用センシングなど、 Apple以外の応用分野への展開を積極的に進めている 。

ルメンタム・ホールディングスのビジネスモデルは、データセンター市場の急拡大という 成長性の高いセグメント と、通信インフラや3Dセンシングといった 安定的かつ技術障壁の高いセグメント を組み合わせることで、成長性と収益安定性を両立させる構造となっている。また、同社の光学技術は高度に専門化されており、顧客との長期的な協業関係が収益の予測可能性を高めている。

取引市場は?

ルメンタム・ホールディングス(LITE)は、NASDAQ(ナスダック)に上場しており、ティッカーシンボルは「LITE」。

ルメンタム・ホールディングス(LITE)のセクター、業種、属するテーマは?

ルメンタム・ホールディングス(LITE)は、その事業内容と市場位置づけから、以下のセクター・業種・投資テーマに分類される。

セクター:情報技術(テクノロジー)

ルメンタム・ホールディングスは、 情報技術セクターに属する企業 であり、より具体的には通信機器および電子部品の分野で事業を展開している。光通信技術はデジタルインフラの中核を担うものであり、データ通信の高速化・大容量化を支える基幹技術である。

- 世界中のデータセンターや通信ネットワークを支える技術インフラ企業

- AI、クラウド、5Gといった最先端技術の普及を物理層で支えている

業種:通信機器・光学部品製造

LITEは、テクノロジーセクターの中でも 「通信機器」「光学部品」 という極めて専門性の高い業種に属する。

- データセンター向け光トランシーバー、通信ネットワーク向け光学部品の設計・製造

- 3Dセンシング技術やレーザー応用製品など、フォトニクス分野全般をカバー

- 高度なエンジニアリングと製造技術が求められる、技術集約型産業

属するテーマ:AI / データセンター / 5G / クラウドコンピューティング / AR/VR

ルメンタム・ホールディングスの投資対象としての魅力は、複数の成長テーマと密接に関連している点にある。

- AI / データセンター :AI処理の増加に伴い、データセンター内の通信速度向上が不可欠であり、ルメンタムの光トランシーバーはその中核を担う

- 5G / 次世代通信 :5G基地局やファイバーネットワークの拡張において、高性能な光学部品が必須

- クラウドコンピューティング :クラウドサービスの拡大に伴うデータトラフィック増加を支える光通信インフラの需要が継続的に拡大

- AR/VR / 3Dセンシング :スマートフォンの顔認証やAR/VRヘッドセットの普及により、VCSEL技術への需要が増加

このように、ルメンタム・ホールディングスは複数の成長テーマと重なり合うことで、投資対象としての注目度を高めている。特に AIとデータセンターの拡大という長期的なメガトレンドと直結している 点が大きな特徴である。

配当は?

ルメンタム・ホールディングス(LITE)は現在、配当を実施していない。

その理由は明確で、同社は成長戦略を最優先とし、収益の大部分を再投資に充てているため。とりわけ、データセンター向けの次世代光通信技術の開発や、3Dセンシング技術の応用拡大、製造能力の増強など、大規模な研究開発投資と設備投資が継続している。

ルメンタム・ホールディングス(LITE)の競合企業は?

ルメンタム・ホールディングス(LITE)が属する光通信および光学部品市場は、高度な技術と大規模な投資が求められるため、 競合企業の数は限られている 。 ただし、データセンター向け光学部品、通信ネットワーク向けレーザー、3Dセンシング技術といった各領域において、一定の競争が存在している。

主な競合企業

- コヒレント(COHR) :光学・レーザー・フォトニクス分野の総合企業。旧II-VIを買収し、通信向け光学部品やレーザー技術で競合。特に高出力レーザーや光学材料で強みを持つ。

- シエナ(CIEN) :通信ネットワーク機器大手。光トランスポート製品を手がけ、テレコム市場でルメンタムと部分的に競合。ネットワークシステム全体のソリューションを提供する点で差別化されている。

- ブロードコム(AVGO) :半導体大手であり、データセンター向け光トランシーバーやシリコンフォトニクス技術で競合。幅広い半導体製品ポートフォリオの一部として光通信製品を展開。

- インフィニエラ(INFN) :光ネットワーク機器メーカー。テレコム市場向けの光通信ソリューションを提供し、通信事業者向けの分野で競合。

- アムズ・オスラム(非公開) :オーストリアを拠点とする光学・センサー技術企業。3DセンシングやVCSEL技術の分野で競合しており、スマートフォンやAR/VR向けで存在感を持つ。

ルメンタム・ホールディングス(LITE)が属する業界の規模と成長性は?

ルメンタム・ホールディングス(LITE)が属する光通信および光学部品業界は、データセンターの拡張、5G通信の普及、3Dセンシング技術の応用拡大により、 今後大きな成長が見込まれている 。以下に、関連市場ごとに規模と成長性を解説する。

データセンター向け光通信市場の規模と成長性

- 世界のデータセンター向け光トランシーバー市場は、 2023年時点で約100億ドル規模 と推計されており、AI需要の急拡大により加速度的に成長している。

- 市場は特にAI処理向けの高速化(400G、800G、1.6Tへの移行)が進んでおり、 年平均成長率(CAGR)は15〜20%以上 と予測されている。

- 特にハイパースケーラーによる大規模なデータセンター投資が継続しており、光トランシーバーの需要は構造的に拡大中である。

5G・テレコム向け光学部品市場の成長性

- 通信事業者向けの光学部品市場は、 2023年時点で約60億ドル規模 であり、5Gネットワークの展開とFTTH(光ファイバーの家庭導入)により堅調に成長している。

- 市場の年平均成長率(CAGR)は 5〜8%程度 とされており、データセンター市場ほどの急成長ではないが、安定的な需要拡大が継続する見通しである。

- 特にアジアや新興国での通信インフラ投資が市場を牽引している。

3Dセンシング・VCSEL市場の成長性

- 3Dセンシング向けVCSEL市場は、 2023年時点で約20億ドル規模 であり、スマートフォン、AR/VR、自動車LiDARといった複数の応用分野で成長が期待されている。

- 市場の年平均成長率(CAGR)は 10〜15% と予測されており、特にAR/VRデバイスやスマートグラスの普及により、今後さらに拡大する可能性が高い。

- 自動車の自動運転技術の進化により、LiDAR向けVCSELの需要も中長期的に増加する見込みである。

成長ドライバー

- AI普及の加速 :大規模言語モデル(LLM)や生成AIの普及により、データセンターのトラフィックと処理能力が急拡大

- クラウドサービスの拡大 :企業のDX推進により、クラウド利用が増加し、データセンター投資が継続

- 5G普及と次世代通信 :5Gネットワークの展開と、将来的な6Gに向けた技術開発が光学部品需要を牽引

- AR/VR市場の立ち上がり :メタバースやスマートグラスの普及により、3Dセンシング技術の需要が拡大

- 自動運転技術の進化 :LiDARセンサーの採用増加により、高出力VCSELの需要が増加

特にデータセンター向け光通信市場は、 ルメンタム・ホールディングスが高いシェアを持つ成長市場であり、今後数年にわたって業界成長の中心となる可能性が高い。

ルメンタム・ホールディングス(LITE)の競合との差別化要素と優位性は?

ルメンタム・ホールディングス(LITE)は、光通信および光学部品市場において競合が限られる中で、 技術力、製品ポートフォリオ、顧客基盤、製造能力の面で際立った差別化要素を有している 。以下に主な優位性を分類して解説する。

技術的差別化:高速光通信技術のリーダーシップ

- ルメンタムは 400G / 800Gクラスの高速光トランシーバー開発において業界をリードする企業 の一つである。

- データセンター向けの光通信技術において、低消費電力と高密度実装を両立する設計能力を持ち、ハイパースケーラーの厳しい要求に応える製品を提供できる。

- 他社がまだ量産体制を整えていない次世代規格においても、 早期に製品化し市場に投入できる技術開発力 を持っている。

顧客基盤と長期契約の差別化

- データセンター向け製品については、 世界トップクラスのクラウド事業者(ハイパースケーラー)と複数年契約 を締結済み。

- 3Dセンシング技術においては、 大手スマートフォンメーカーとの長期供給契約を持ち、安定した受注基盤を確保 している。

- 顧客との深い技術協業により、次世代製品の共同開発も行っており、競合が参入しにくいポジション を築いている。

製品ポートフォリオの幅広さと統合力

- ルメンタムは、データコム、テレコム、3Dセンシングという 複数の成長市場にまたがる製品ポートフォリオを持つ数少ない企業 である。

- 競合の多くは特定分野に特化しているが、ルメンタムは光学技術全般をカバーすることで、 市場変動に対する耐性と成長機会の多様性を確保 している。

- 光源(レーザー)から光モジュール、光増幅器まで、光通信のバリューチェーン全体にわたる製品を提供できる点も強みである。

製造能力とスケーラビリティ

- 同社は自社工場とアウトソース生産を組み合わせることで、 需要の急拡大にも対応できる柔軟な製造体制 を構築している。

- 特に高度なVCSEL製造技術においては、 大量生産と高い歩留まりを実現できる製造ノウハウ を持っており、これが参入障壁となっている。

- データセンター市場の急拡大に対応するため、製造能力の増強を継続的に進めており、供給力でも競合優位性を発揮している。

これらの要素により、ルメンタム・ホールディングスは現在、 データセンター向け光通信市場および3Dセンシング市場において高いシェアと強固な競争優位性 を持ち、今後の市場拡大とともに持続的な成長を実現できる立ち位置にある。

ルメンタム・ホールディングス(LITE)の株価

ルメンタム・ホールディングス(LITE)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。 ※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

ルメンタム・ホールディングス(LITE)の業績について

まずは、最低限の業績分析を行なうための、以下の4つの指標を確認していきます。

- 売上(売上高): 企業が商品やサービスを提供して得た「収入の総額」。

- 営業利益: 売上から必要経費を差し引いた、本業で稼いだ純粋な「儲け」。

- キャッシュフロー: 帳簿上の数字ではなく、実際に企業の手元で動いた「現金の出入り」。

- EPS(1株当たり純利益): 企業が発行している株1株あたり、どれだけの「最終的な利益」を出したかを示す数値。

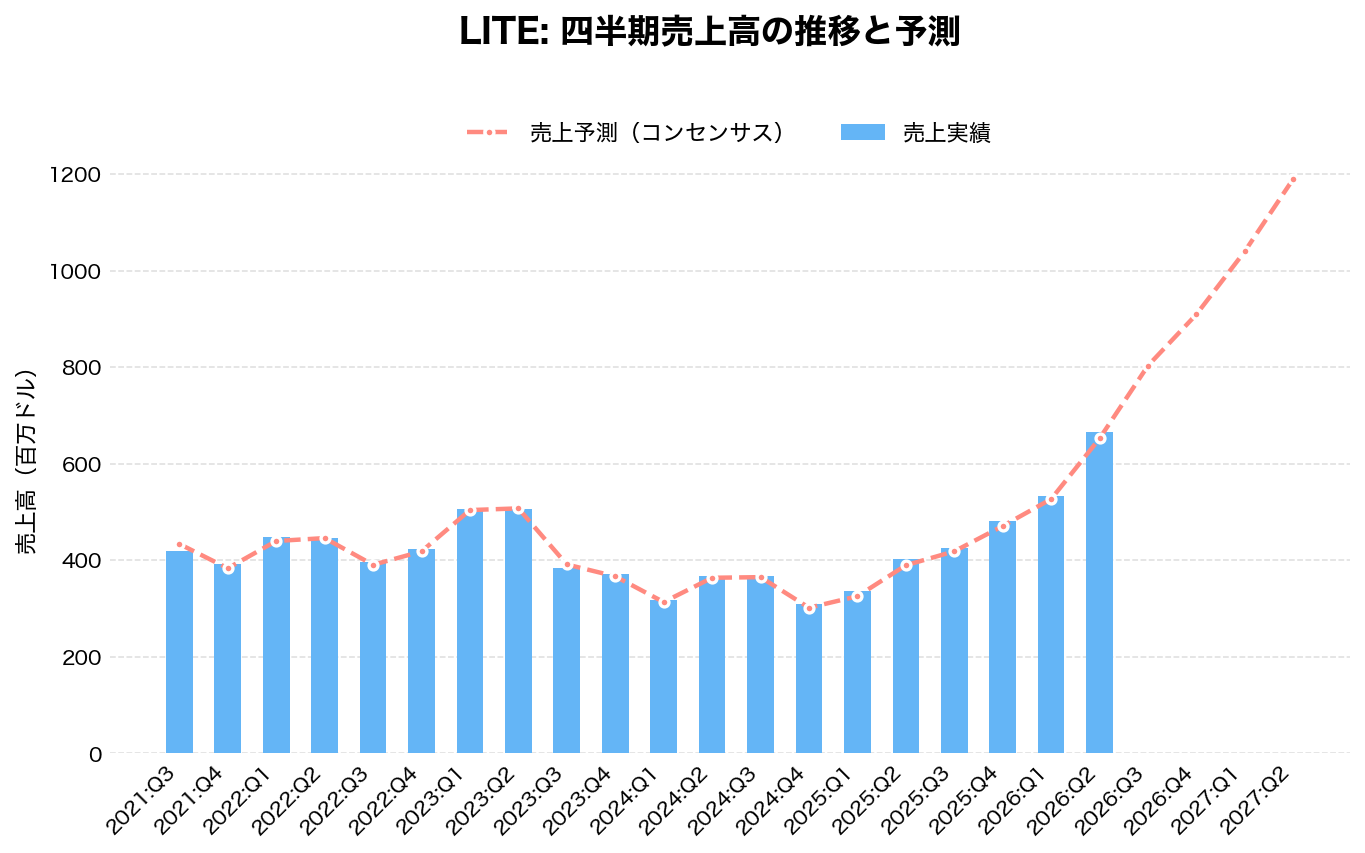

四半期:売上高の推移

| 四半期 | 売上予測 | 売上実績 | 前年同期比 |

|---|---|---|---|

| 2021:Q3 | 433.4 | 419.5 | – |

| 2021:Q4 | 383.04 | 392.1 | – |

| 2022:Q1 | 439.53 | 448.4 | – |

| 2022:Q2 | 445.57 | 446.7 | – |

| 2022:Q3 | 390.2 | 395.4 | -5.7% |

| 2022:Q4 | 417.97 | 422.1 | +7.7% |

| 2023:Q1 | 503.61 | 506.8 | +13% |

| 2023:Q2 | 507.14 | 506 | +13.3% |

| 2023:Q3 | 390.9 | 383.4 | -3% |

| 2023:Q4 | 366.25 | 370.8 | -12.2% |

| 2024:Q1 | 312.99 | 317.6 | -37.3% |

| 2024:Q2 | 363.34 | 366.8 | -27.5% |

| 2024:Q3 | 364.65 | 366.5 | -4.4% |

| 2024:Q4 | 301.36 | 308.3 | -16.9% |

| 2025:Q1 | 325.04 | 336.9 | +6.1% |

| 2025:Q2 | 389.28 | 402.2 | +9.7% |

| 2025:Q3 | 418.12 | 425.2 | +16% |

| 2025:Q4 | 470.55 | 480.7 | +55.9% |

| 2026:Q1 | 526.47 | 533.8 | +58.4% |

| 2026:Q2 | 652.07 | 665.5 | +65.5% |

| 2026:Q3 | 802.94 | – | – |

| 2026:Q4 | 909.24 | – | – |

| 2027:Q1 | 1,040 | – | – |

| 2027:Q2 | 1,190 | – | – |

| 単位:百万ドル | |||

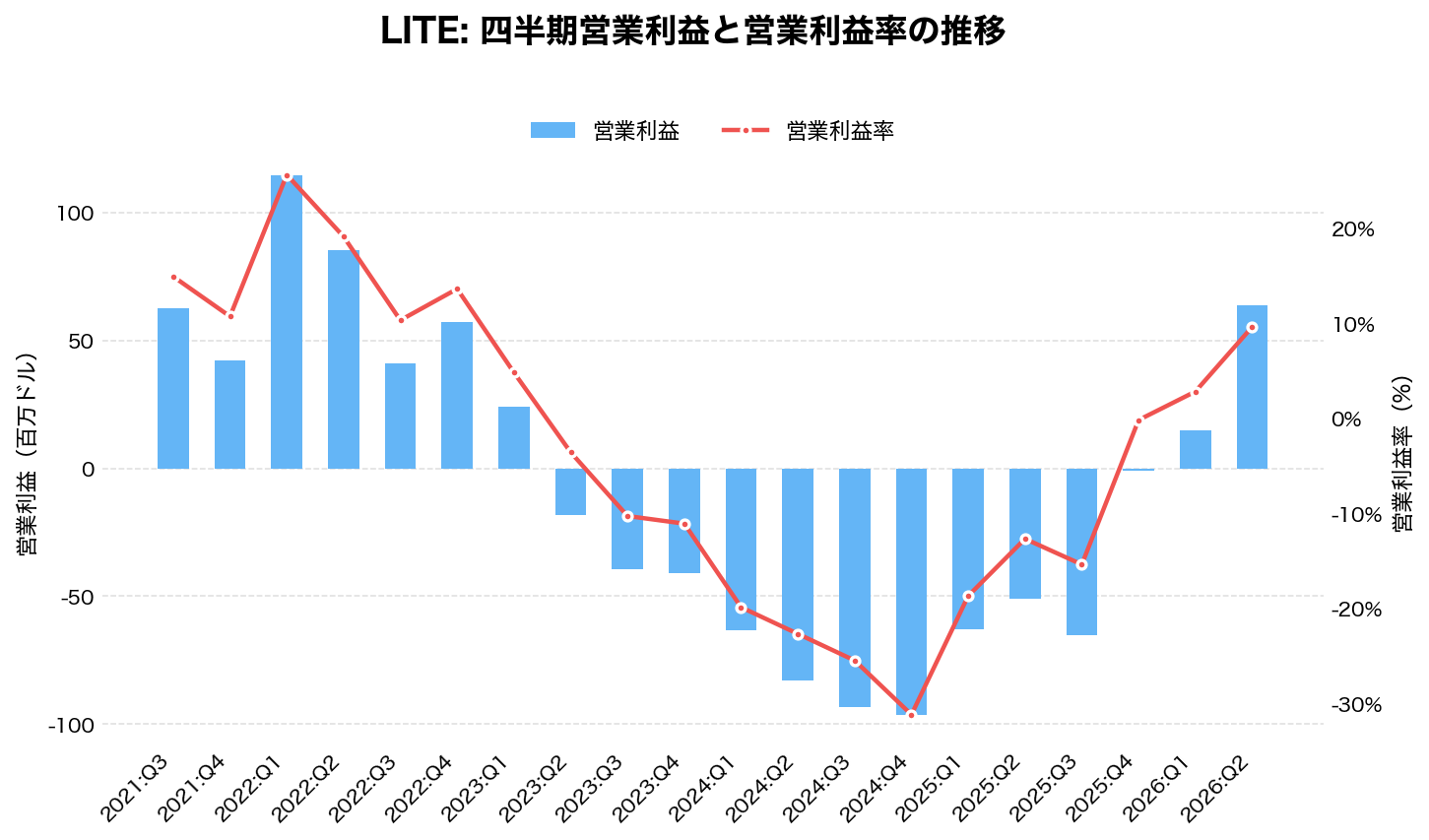

四半期:営業利益の推移

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 四半期 | 営業利益 | 営業利益率(%) |

|---|---|---|

| 2021:Q3 | 62.7 | 14.9% |

| 2021:Q4 | 42.1 | 10.7% |

| 2022:Q1 | 114.8 | 25.6% |

| 2022:Q2 | 85.3 | 19.1% |

| 2022:Q3 | 40.9 | 10.3% |

| 2022:Q4 | 57.2 | 13.6% |

| 2023:Q1 | 24.2 | 4.8% |

| 2023:Q2 | -18.4 | -3.6% |

| 2023:Q3 | -39.6 | -10.3% |

| 2023:Q4 | -41.1 | -11.1% |

| 2024:Q1 | -63.2 | -19.9% |

| 2024:Q2 | -83.1 | -22.7% |

| 2024:Q3 | -93.5 | -25.5% |

| 2024:Q4 | -96.3 | -31.2% |

| 2025:Q1 | -63.1 | -18.7% |

| 2025:Q2 | -50.9 | -12.7% |

| 2025:Q3 | -65.4 | -15.4% |

| 2025:Q4 | -1.1 | -0.2% |

| 2026:Q1 | 15 | 2.8% |

| 2026:Q2 | 63.9 | 9.6% |

| 単位:百万ドル | ||

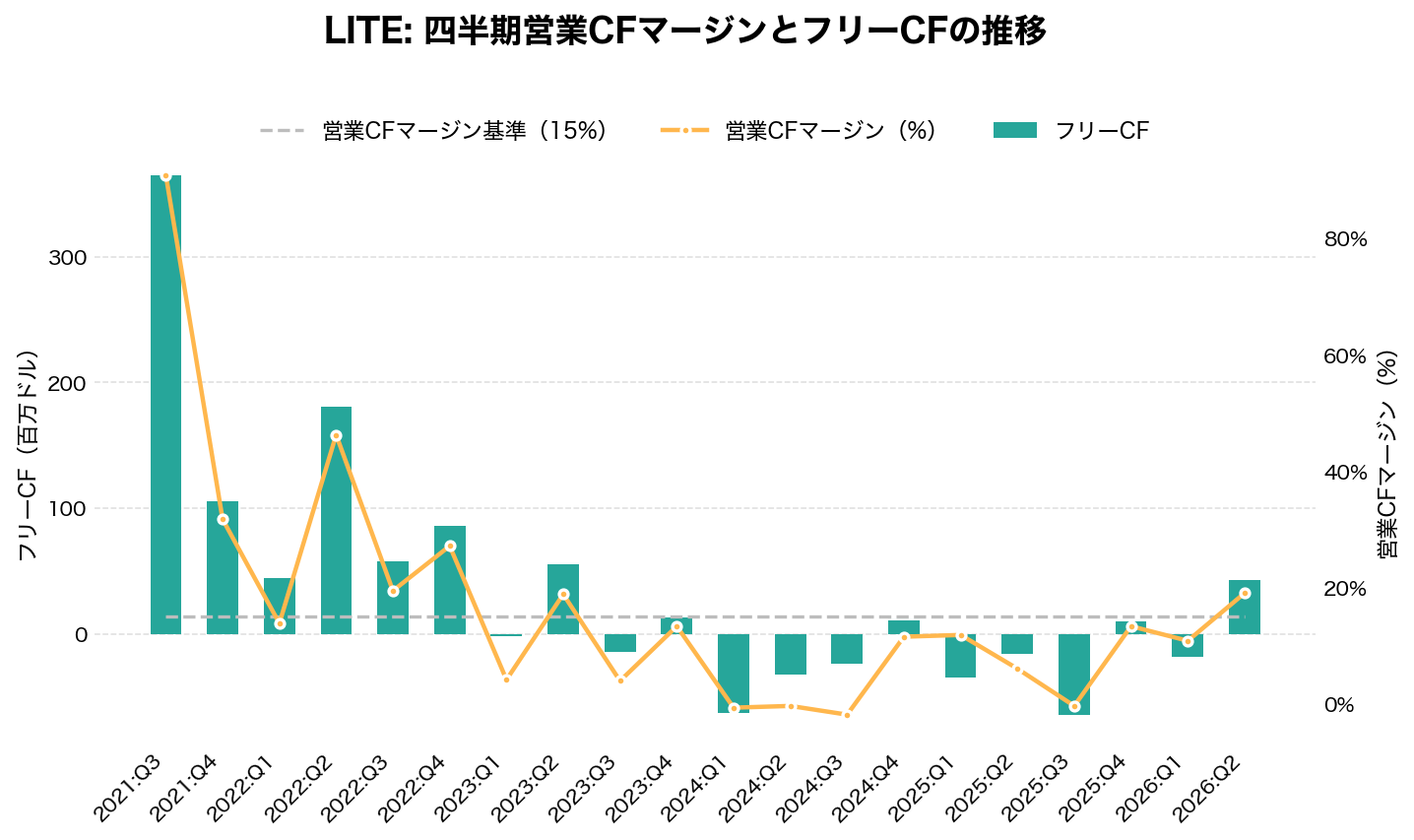

四半期:キャッシュフローの推移

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。事業維持に必要な投資を差し引いた、企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(通期15%以上で優良)

| 四半期 | 営業CF | 営業CFマージン(%) | フリーCF |

|---|---|---|---|

| 2021:Q3 | 381.3 | 90.9% | 365.4 |

| 2021:Q4 | 124.2 | 31.7% | 105.8 |

| 2022:Q1 | 61.9 | 13.8% | 44 |

| 2022:Q2 | 206.5 | 46.2% | 180.4 |

| 2022:Q3 | 76.6 | 19.4% | 58 |

| 2022:Q4 | 114.3 | 27.1% | 85.7 |

| 2023:Q1 | 20.8 | 4.1% | -2.1 |

| 2023:Q2 | 94.9 | 18.8% | 55 |

| 2023:Q3 | 14.9 | 3.9% | -14.5 |

| 2023:Q4 | 49.2 | 13.3% | 12.9 |

| 2024:Q1 | -2.3 | -0.7% | -63.1 |

| 2024:Q2 | -1.5 | -0.4% | -32.5 |

| 2024:Q3 | -7 | -1.9% | -23.6 |

| 2024:Q4 | 35.5 | 11.5% | 10.9 |

| 2025:Q1 | 39.6 | 11.8% | -34.5 |

| 2025:Q2 | 24.3 | 6% | -15.9 |

| 2025:Q3 | -1.6 | -0.4% | -64.4 |

| 2025:Q4 | 64 | 13.3% | 10.1 |

| 2026:Q1 | 57.9 | 10.8% | -18.3 |

| 2026:Q2 | 126.7 | 19% | 43.1 |

| 単位:百万ドル | |||

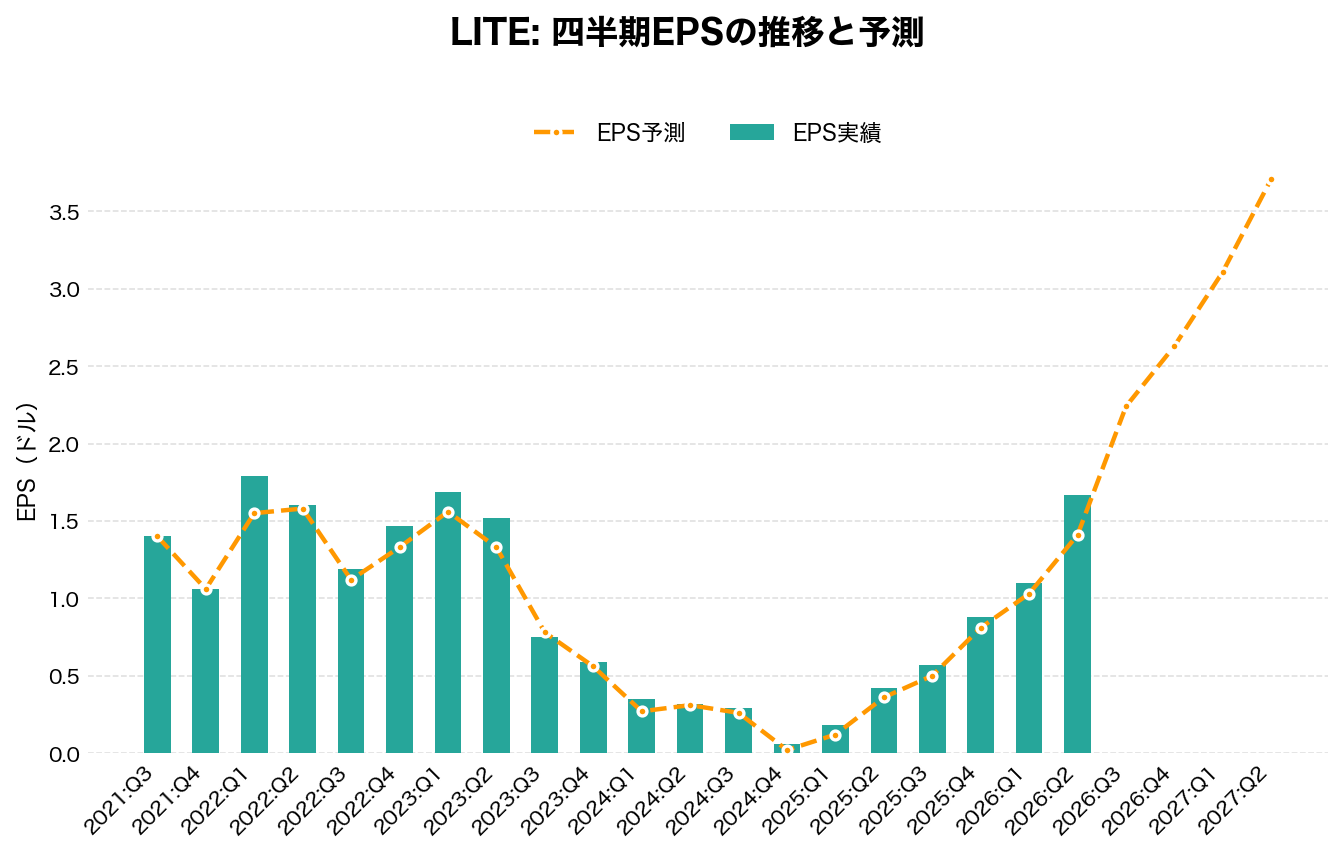

四半期:EPSの推移

- EPS: 1株あたりの純利益。この数値が毎年右肩上がりかどうかが、企業の成長性を判断する最大の指標。

| 四半期 | EPS予測 | EPS実績 | 差(実績 – 予測) |

|---|---|---|---|

| 2021:Q3 | 1.4 | 1.4 | 0 |

| 2021:Q4 | 1.06 | 1.06 | 0 |

| 2022:Q1 | 1.55 | 1.79 | 0.24 |

| 2022:Q2 | 1.58 | 1.6 | 0.02 |

| 2022:Q3 | 1.12 | 1.19 | 0.07 |

| 2022:Q4 | 1.33 | 1.47 | 0.14 |

| 2023:Q1 | 1.56 | 1.69 | 0.13 |

| 2023:Q2 | 1.33 | 1.52 | 0.19 |

| 2023:Q3 | 0.78 | 0.75 | -0.03 |

| 2023:Q4 | 0.56 | 0.59 | 0.03 |

| 2024:Q1 | 0.27 | 0.35 | 0.08 |

| 2024:Q2 | 0.31 | 0.32 | 0.01 |

| 2024:Q3 | 0.26 | 0.29 | 0.03 |

| 2024:Q4 | 0.02 | 0.06 | 0.04 |

| 2025:Q1 | 0.12 | 0.18 | 0.06 |

| 2025:Q2 | 0.36 | 0.42 | 0.06 |

| 2025:Q3 | 0.5 | 0.57 | 0.07 |

| 2025:Q4 | 0.81 | 0.88 | 0.07 |

| 2026:Q1 | 1.03 | 1.1 | 0.07 |

| 2026:Q2 | 1.41 | 1.67 | 0.26 |

| 2026:Q3 | 2.24 | – | – |

| 2026:Q4 | 2.63 | – | – |

| 2027:Q1 | 3.11 | – | – |

| 2027:Q2 | 3.71 | – | – |

| 単位:ドル | |||

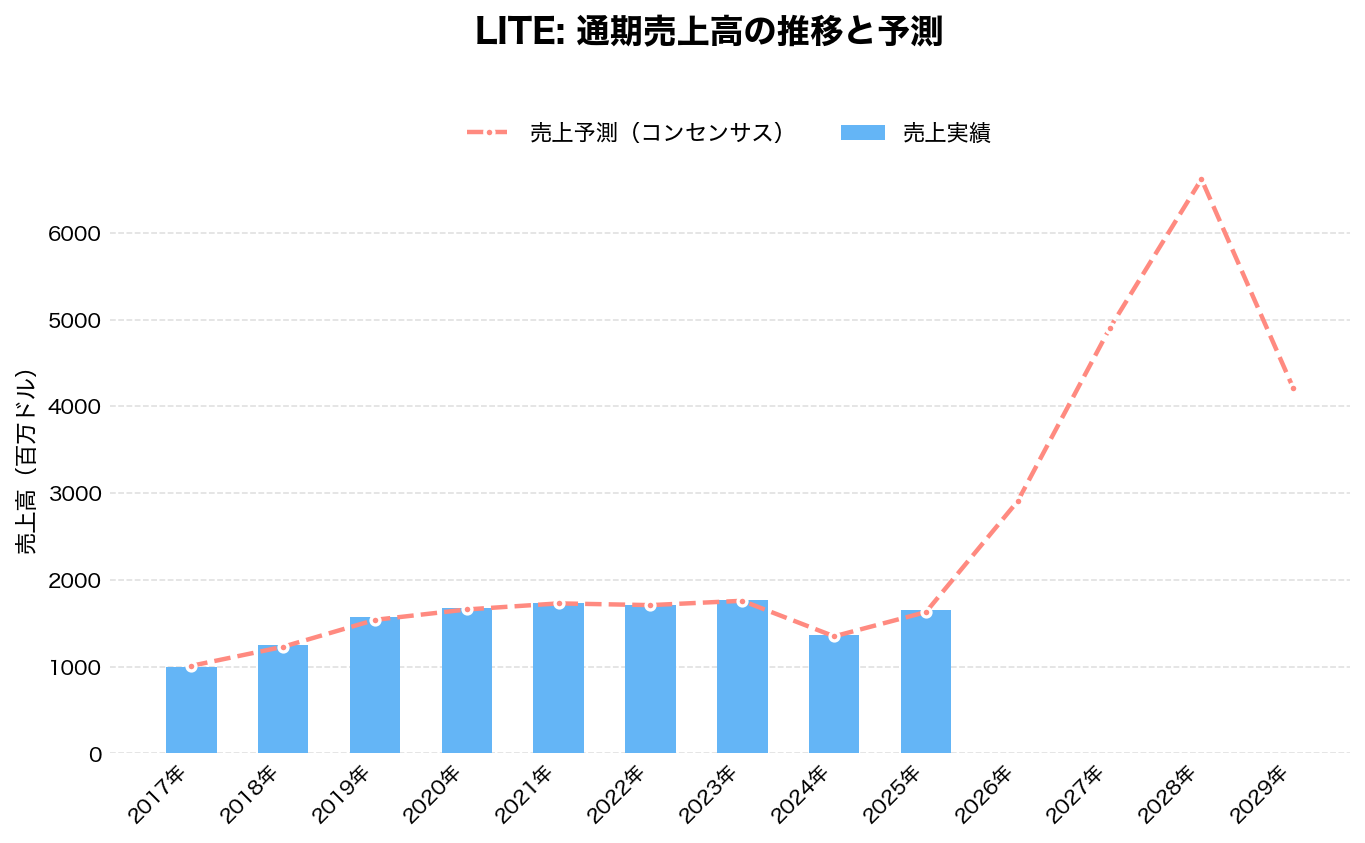

通期:売上高の推移

| 年度 | 売上予測 | 売上実績 | 前年同期比 |

|---|---|---|---|

| 2017年 | 1,010 | 1,000 | – |

| 2018年 | 1,230 | 1,250 | 25% |

| 2019年 | 1,540 | 1,570 | 25.6% |

| 2020年 | 1,660 | 1,680 | 7% |

| 2021年 | 1,730 | 1,740 | 3.6% |

| 2022年 | 1,710 | 1,710 | -1.7% |

| 2023年 | 1,760 | 1,770 | 3.5% |

| 2024年 | 1,350 | 1,360 | -23.2% |

| 2025年 | 1,630 | 1,650 | 21.3% |

| 2026年 | 2,910 | – | – |

| 2027年 | 4,900 | – | – |

| 2028年 | 6,620 | – | – |

| 2029年 | 4,210 | – | – |

| 単位:百万ドル | |||

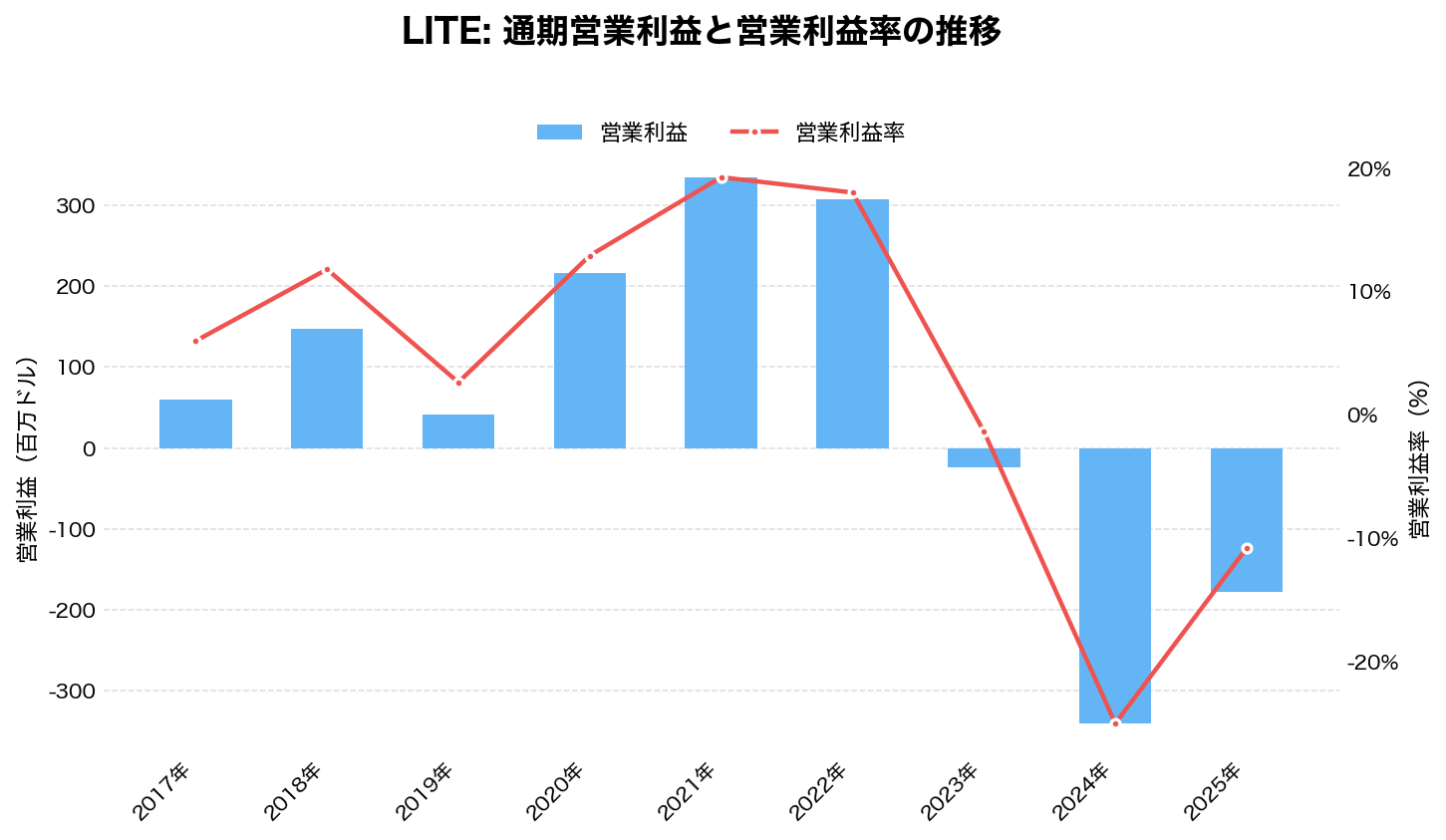

通期:営業利益の推移

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 年度 | 営業利益 | 営業利益率(%) |

|---|---|---|

| 2017年 | 59.6 | 6% |

| 2018年 | 147.1 | 11.8% |

| 2019年 | 41 | 2.6% |

| 2020年 | 216.4 | 12.9% |

| 2021年 | 334.6 | 19.2% |

| 2022年 | 307.7 | 18% |

| 2023年 | -24.5 | -1.4% |

| 2024年 | -340.6 | -25% |

| 2025年 | -178.4 | -10.8% |

| 単位:百万ドル | ||

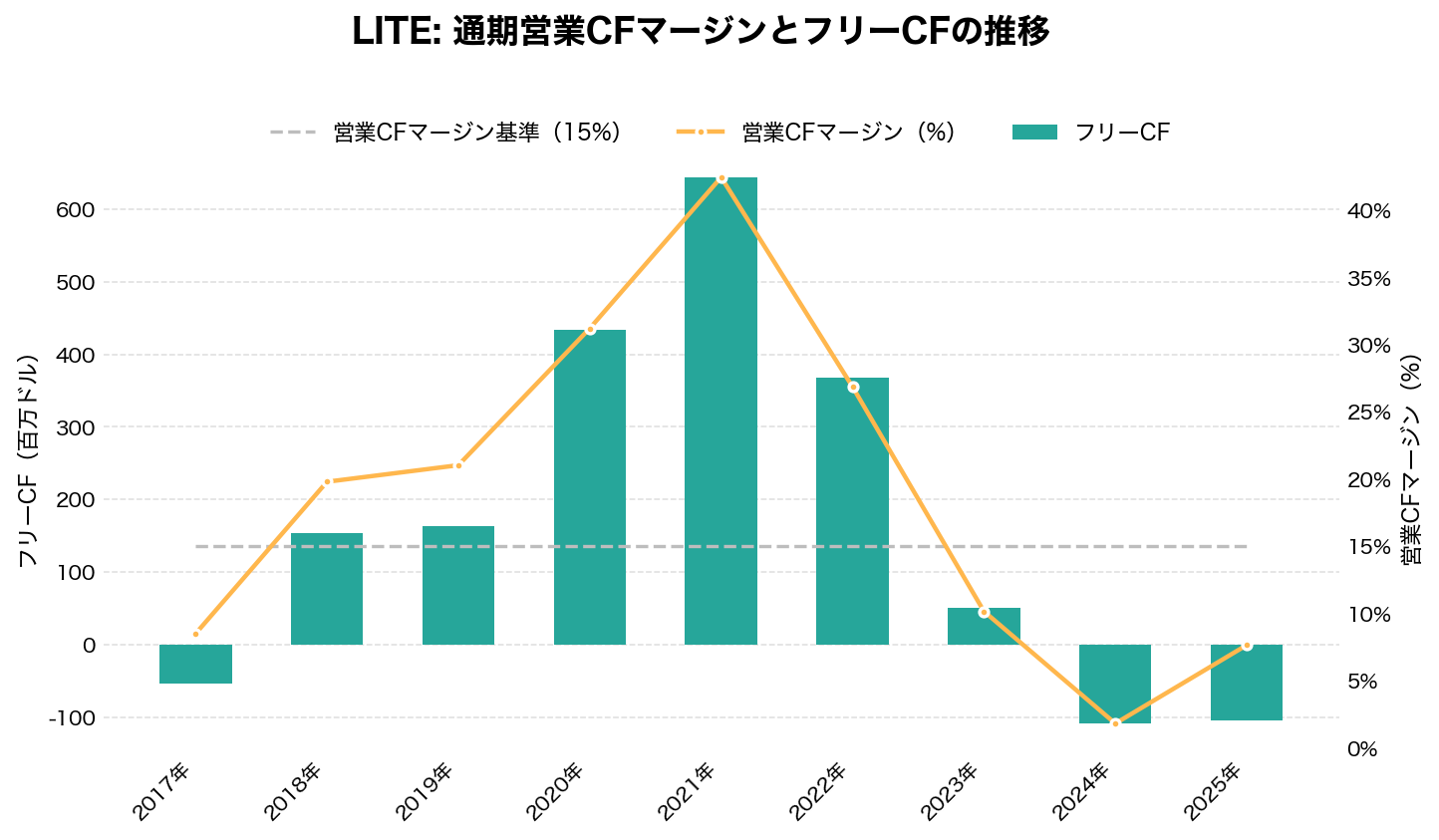

通期:キャッシュフローの推移

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。事業維持に必要な投資を差し引いた、企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(通期15%以上で優良)

| 年度 | 営業CF | 営業CFマージン(%) | フリーCF |

|---|---|---|---|

| 2017年 | 85 | 8.5% | -53.1 |

| 2018年 | 247.5 | 19.8% | 154.3 |

| 2019年 | 330.1 | 21% | 162.8 |

| 2020年 | 524.3 | 31.2% | 434.3 |

| 2021年 | 738.7 | 42.5% | 643.9 |

| 2022年 | 459.3 | 26.9% | 368.1 |

| 2023年 | 179.8 | 10.2% | 51.3 |

| 2024年 | 24.7 | 1.8% | -108.3 |

| 2025年 | 126.3 | 7.7% | -104.7 |

| 単位:百万ドル | |||

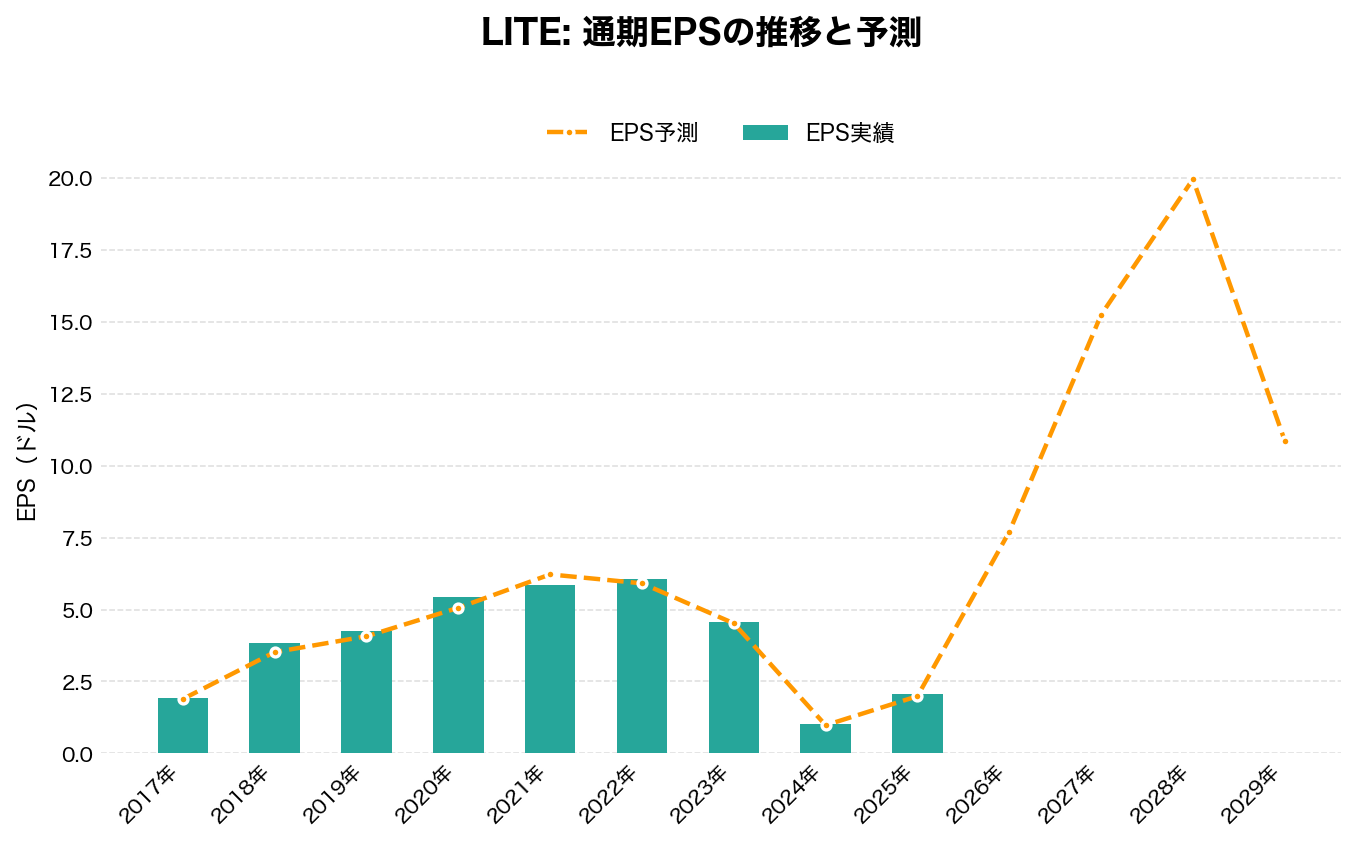

通期:EPSの推移

- EPS: 1株あたりの純利益。この数値が毎年右肩上がりかどうかが、企業の成長性を判断する最大の指標。

| 年度 | EPS予測 | EPS実績 | 差(実績 – 予測) |

|---|---|---|---|

| 2017年 | 1.89 | 1.94 | 0.05 |

| 2018年 | 3.52 | 3.82 | 0.3 |

| 2019年 | 4.07 | 4.25 | 0.18 |

| 2020年 | 5.06 | 5.42 | 0.36 |

| 2021年 | 6.22 | 5.84 | -0.38 |

| 2022年 | 5.91 | 6.05 | 0.14 |

| 2023年 | 4.52 | 4.56 | 0.04 |

| 2024年 | 0.98 | 1.01 | 0.03 |

| 2025年 | 1.99 | 2.06 | 0.07 |

| 2026年 | 7.7 | – | – |

| 2027年 | 15.24 | – | – |

| 2028年 | 19.95 | – | – |

| 2029年 | 10.86 | – | – |

| 単位:ドル | |||

ルメンタム・ホールディングス(LITE)の将来性と今後の株価見通しは?

ルメンタム・ホールディングス(LITE)の将来性は、現在の光通信市場における強固なポジションに加え、 AI普及・データセンター拡張・次世代通信技術 という3つの主要トレンドと強く結びついている点で、極めて高いと評価される。

将来展望:AI需要とデータセンター拡張の波に乗る

- AI技術の急速な普及により、データセンター内のトラフィックは指数関数的に増加しており、 高速光トランシーバーへの需要は構造的に拡大し続けている 。

- 特に大規模言語モデル(LLM)や生成AIの訓練・推論には膨大な計算リソースが必要であり、 データセンター内の通信速度向上は不可避の要件 となっている。

- ルメンタムは400G、800G、そして次世代の1.6T光トランシーバーの開発において業界をリードしており、 この技術移行の波に乗ることで大きな成長機会を獲得できる立ち位置 にある。

- 世界のハイパースケーラーが今後数年間で数百億ドル規模のデータセンター投資を計画しており、ルメンタムはその主要サプライヤーとして恩恵を受ける見込みである。

事業多角化:3Dセンシングとテレコムによる収益安定性

- データセンター市場が主力である一方、ルメンタムは 3Dセンシング技術とテレコム向け製品により収益源を多様化 している点が強みである。

- スマートフォン向けVCSELは、大手メーカーとの長期契約により安定的な収益基盤を提供し、 市場変動への耐性を高めている 。

- 今後、AR/VRデバイスやスマートグラス、自動車LiDARといった新たなアプリケーションが立ち上がることで、 3Dセンシング市場自体の拡大も期待できる 。

- テレコム市場では、5Gネットワークの展開と光ファイバーインフラの拡張が継続しており、 安定的かつ予測可能な収益を提供 している。

技術リーダーシップ:次世代製品への早期移行

- ルメンタムの最大の強みの一つは、 次世代技術への早期移行能力 である。

- 光通信市場では、技術世代が数年ごとに更新されるため、 いち早く次世代製品を市場投入できる企業が高い利益率と市場シェアを獲得できる 。

- 同社は研究開発に継続的に投資しており、シリコンフォトニクスやコヒーレント光通信といった先端技術分野でも開発を進めている。

- これにより、 今後10年以上にわたって光通信市場のリーディングサプライヤーとしての地位を維持できる可能性が高い 。

これらの要素を総合すると、ルメンタム・ホールディングスは「AI時代のデータインフラを支える中核企業」として、長期的に市場で重要な役割を担う存在になりうる。短期的な市場変動はあるものの、構造的成長トレンドと技術リーダーシップを兼ね備えた魅力的な投資先といえる。

2026年度 Q2決算:データセンター需要が牽引し、成長ドライバーが通信からAIへシフト

発表日:2026/02/05

本決算のポイント

今回の決算は、Lumentumの成長ドライバーが通信からデータセンター(特にAI関連)へ明確に移行していることを示した内容です。データセンター向け需要が大きく伸び、全体の成長を牽引しました。

一方で、通信インフラ向けは引き続き弱く、事業ポートフォリオの入れ替えが進行中です。つまり、会社全体としては回復基調にあるものの、その中身は「構造転換の途中」にあります。

抑えておくべきKPI

- データセンター関連売上:大幅成長(主要ドライバーへ)

- 通信インフラ売上:低迷継続(回復遅れ)

- 粗利率:改善傾向(ミックス改善の影響)

- 売上全体:回復トレンド入り

インサイト

この決算の本質は、「どの市場で成長しているか」が変わった点にあります。従来の通信依存から、AI関連を中心としたデータセンター需要へ軸足が移っています。

ただし、この変化はまだ完全に安定したものではありません。通信の弱さをデータセンターが補っている構図であり、事業のバランスは過渡期です。したがって現時点では、構造変化は進行中だが、完成には至っていない段階といえます。

今後の見どころ

今後の焦点は、データセンター需要の成長がどこまで持続するかです。特にAI投資の継続性が、そのまま同社の成長持続性に直結します。

加えて、通信インフラの回復タイミングも重要です。通信が底打ちすれば、成長の二本柱が揃う一方、低迷が長引けばデータセンター依存が強まる構造になります。今後は、売上成長以上に事業ミックスの変化を追う必要があります。

出典

Lumentum Announces Second Quarter of Fiscal Year 2026 Financial Results

まとめ

ルメンタム・ホールディングス(LITE)の事業内容、ビジネスモデル、競合環境、成長市場、株価の特徴、そして将来性について幅広く見てきました。 特に、AI需要の爆発的拡大とデータセンター投資の加速という大きなトレンドの中で、ルメンタムが果たす役割は今後ますます大きくなると考えられます。

データセンター向け光通信市場は今後数年間で急速に拡大する見通しであり、ルメンタムはその中心的なサプライヤーとして、高い成長性と技術的優位性を兼ね備えています。 また、3Dセンシングやテレコム市場での安定的な収益基盤も、事業の多角化と収益の予測可能性を高めています。

個人的にも、光通信関連銘柄の中でもルメンタム・ホールディングスは特に「AI×インフラ」という成長テーマの中核を担う銘柄として、今後の動向に注目していきたいと考えています。 データ社会の拡大が進む中、LITEはその基盤を支える存在として、大きな可能性を秘めているかもしれません。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!