このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

はじめに

サテロジック(SATL)は、地球観測衛星の設計・製造から運用、そして衛星画像データの提供までを一貫して手がける宇宙関連企業です。

アルゼンチン出身の起業家Emiliano Kargieman氏とGerardo Richarte氏によって2010年に設立され、現在は200機を超える衛星コンステレーションの構築を目指しています。2022年にはSPAC経由でNasdaqに上場を果たし、米国市場での成長を本格化させました。

この企業が注目される理由は、衛星を自社で設計・製造・運用する垂直統合型のビジネスモデル、50cm解像度のマルチスペクトル画像技術、そしてITAR規制の対象外である点から国際市場への展開が容易という点にあります。防衛・インテリジェンス、農業、インフラ監視など、地理空間データへの需要は世界的に拡大しており、サテロジックはその中で独自のポジションを確立しつつあります。

本記事では、サテロジック(SATL)の事業内容、主力製品とサービス、ビジネスモデル、取引市場、セクター、競合企業、業界の成長性、競争優位性、業績、そして将来性と株価見通しまでを包括的に解説していきます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

サテロジック(SATL)とは何の会社、どのような事業をしている?

サテロジック(SATL)は、地球観測衛星の設計・製造・運用、そして衛星画像と地理空間データの提供を一貫して行う宇宙インフラ企業である。

2010年にアルゼンチンのブエノスアイレスで設立され、創業者のEmiliano Kargieman氏とGerardo Richarte氏は、「民間企業による手頃な価格での地球観測」という理念を掲げて事業を開始した。その後、本社をBritish Virgin Islandsに置き、2025年には米国デラウェア州への再登記を完了している。

同社のミッションは、地球上のあらゆる場所を高頻度かつ高解像度で観測できる衛星コンステレーションを構築し、政府機関や商業顧客に対して地理空間データを提供することである。

主な顧客は、政府の防衛・インテリジェンス機関、農業・林業関連企業、インフラ管理事業者、エネルギー・鉱業企業、保険会社など多岐にわたる。特に注目すべきは、サテロジックが衛星の設計から製造、打ち上げ、運用、データ提供までを完全に内製化している点である。

サテロジックは2025年9月時点で50機以上の衛星を打ち上げており、そのうち20機が現在稼働中である。最終的には200機を超える衛星コンステレーションを構築する計画を持ち、世界最大級の商用高解像度地球観測ネットワークの実現を目指している。

同社の衛星プラットフォーム「NewSat Mark V」は、ネイティブ解像度70cm、処理後は50cmという高解像度を実現し、1日あたり最大7回の再訪問が可能である。また、AI実行可能なオンボードコンピューティング機能を搭載し、衛星上でリアルタイム処理を行える点も技術的な強みとなっている。

さらに、サテロジックの衛星はITAR(国際武器取引規則)の対象外であり、これにより国際市場への販売やデータ提供が容易である。実際にポルトガルやブラジル、シンガポール、インドといった国々と契約を結び、各国のソブリン地球観測能力の強化に貢献している。

製造面では、ウルグアイのモンテビデオに自社製造施設を保有し、年間数十機規模での衛星生産能力を持つ。衛星のライフサイクルは約3年と設定されており、毎年約3分の1のコンステレーションを更新することで、常に最新技術を反映した衛星網を維持する戦略を採用している。

サテロジック(SATL)の企業情報は以下。

- 会社名:Satellogic Inc.

- 設立年:2010年

- 本社所在地:British Virgin Islands(2025年に米国デラウェア州に再登記完了)

- 代表者:Emiliano Kargieman(CEO・共同創業者)、Gerardo Richarte(CTO・共同創業者)、Rick Dunn(CFO)

- 公式サイト:https://satellogic.com

- 主な事業内容:地球観測衛星の設計・製造・運用、衛星画像・地理空間データ提供、衛星販売

サテロジック(SATL)の主力製品・サービスは?

サテロジック(SATL)の主力製品・サービスは以下の通り。

同社は衛星ハードウェアの販売と、衛星画像データのサービス提供という2つの柱でビジネスを展開している。

Space Systems(衛星販売)

NewSat Mark V 衛星プラットフォーム

サテロジックが開発・製造する主力衛星製品であり、顧客に対して直接販売される。

- ネイティブ解像度70cm、処理後SuperResolutionで50cm

- スワス幅6.5km、1日あたり最大35万km²の収集能力

- HDRイメージング機能搭載

- AI実行可能なオンボードコンピューティング

- 特許取得済み安定化焦点面技術

- ITAR規制対象外で国際販売が容易

- 納期12~30ヶ月、価格1,000万ドル未満から

- 100%の配備成功率

実績と契約

- ポルトガル政府に対して2機、1,800万ドルの契約を締結

- 各国のソブリン地球観測能力の強化ニーズに対応

マルチスペクトル画像サービス

Archive Orders(アーカイブ注文)

既に撮影済みの画像データを提供するサービス。

- 価格:4ドル/km²

- 過去の衛星画像から必要なエリアのデータを取得可能

Standard Area Coverage(標準エリアカバレッジ)

特定のエリアを定期的に撮影するサービス。

- 価格:8ドル/km²

- 継続的なモニタリングに適している

Standard Tasking(標準タスキング)

顧客の要望に応じて衛星を指向させ、特定の場所を撮影するサービス。

- 価格:10ドル/km²

- 柔軟な撮影スケジュールに対応

Rush Tasking(緊急タスキング)

優先的に衛星を割り当て、緊急の撮影要求に対応するサービス。

- 価格:23ドル/km²

- 災害対応や緊急監視ニーズに対応

Constellation-as-a-Service(CaaS)

専用衛星コンステレーション提供

顧客専用の衛星グループを構成し、優先的な地球観測サービスを提供する包括的ソリューション。

- 1日最大7回の再訪問可能

- 優先タスキング権限

- カスタマイズされた観測スケジュール

- 専用データアクセス

これらの製品・サービス群は、顧客のニーズに応じた柔軟な価格体系と、衛星ハードウェアとデータサービスの両方を提供できる点で、地球観測市場における包括的なソリューションプロバイダーとしてのポジションを確立している。

サテロジック(SATL)のビジネスモデルは?

サテロジック(SATL)のビジネスモデルは、衛星システムの販売、地理空間データのサブスクリプション・タスキングサービス、そして専用コンステレーション提供の3つの収益源から構成されている。各事業は異なる顧客層と契約形態を持ち、同社の収益基盤を多様化させている。

衛星システム販売による収益

サテロジックは、NewSat Mark Vという自社開発の地球観測衛星を各国政府や民間企業に直接販売している。

- 主な顧客はソブリン地球観測能力を求める各国政府

- ポルトガルに対しては2機、1,800万ドルの契約を締結

- 価格は1機あたり1,000万ドル未満からと競争力のある設定

- 納期は12~30ヶ月で、他社と比較して短納期を実現

- ITAR規制対象外であるため、国際販売が容易

- 取引形態は一括契約であり、契約締結時に一定の収益認識が可能

地理空間データサービスによる収益

同社は自社で運用する衛星コンステレーションから得られる画像データを、複数の価格帯で提供している。

- Archive Orders(4ドル/km²)、Standard Area Coverage(8ドル/km²)、Standard Tasking(10ドル/km²)、Rush Tasking(23ドル/km²)といった階層的な価格設定

- 主な顧客は防衛・インテリジェンス機関、農業関連企業、インフラ管理事業者、エネルギー・鉱業企業

- 取引形態はプロジェクト単位の契約、または年間サブスクリプション

- ブラジル、シンガポール、インド・ネパールなどと戦略的データ配信契約を締結

- 継続的な撮影ニーズを持つ顧客からはリカーリング収益を確保

Constellation-as-a-Serviceによる収益

顧客専用の衛星グループを提供し、優先的な観測権限とカスタマイズされたデータアクセスを提供する包括的サービス。

- 3,000万ドル規模のAI-First コンステレーション契約を獲得済み

- 取引形態は複数年契約であり、長期的な収益の安定性が高い

- 顧客は1日最大7回の再訪問という高頻度カバレッジを享受できる

- 防衛・インテリジェンス分野での採用が進んでいる

サテロジックのビジネスモデルは、ハードウェア販売による一時的な大型収益と、データサービスによる継続的な収益を組み合わせることで、収益の変動リスクを抑えつつ成長を目指す構造となっている。また、完全垂直統合型の製造・運用体制により、コスト効率を高めながら顧客ニーズに柔軟に対応できる点が、競合他社との差別化要因となっている。

取引市場は?

サテロジック(SATL)は、Nasdaq(ナスダック)に上場しており、ティッカーシンボルは「SATL」。

同社は2022年1月にSPAC(特別買収目的会社)であるCantor Equity Partnersとの合併を通じて上場を果たした。当初の評価額は約9億ドルとされ、宇宙関連企業としての期待を集めながら公開市場でのビジネス展開をスタートさせた。

サテロジック(SATL)のセクター、業種、属するテーマは?

サテロジック(SATL)は、その事業内容と市場位置づけから、以下のセクター・業種・投資テーマに分類される。

セクター:インダストリアルズ(産業財)

サテロジックは、航空宇宙・防衛産業の一角を担う企業であり、インダストリアルズセクターに属する。衛星という物理的なハードウェアを製造し、それを用いたインフラサービスを提供する点で、産業財としての性格を持つ。

- 宇宙インフラの構築・運用を通じた産業支援

- 防衛・インテリジェンス機関への技術提供

業種:航空宇宙・防衛/地理空間データ

サテロジックは、衛星の設計・製造という航空宇宙産業の領域と、地理空間データ提供というデータサービス産業の両方にまたがる業種に属する。

- 地球観測衛星の製造・販売

- 衛星画像データの収集・解析・提供

- AI搭載の次世代衛星プラットフォームの開発

属するテーマ:宇宙産業/AI×衛星画像解析/地理空間インテリジェンス/防衛テック

サテロジックの投資対象としての魅力は、複数の成長テーマとの親和性の高さにある。

- 宇宙産業:民間宇宙企業の台頭により、衛星コンステレーションビジネスが急成長中

- AI×衛星画像解析:オンボードAIによるリアルタイムデータ処理という技術革新

- 地理空間インテリジェンス(GEOINT):防衛・インテリジェンス分野での地理空間データ需要の拡大

- 防衛テック(DefenseTech):各国政府のソブリン観測能力強化ニーズ

- 気候変動対策:農業、森林管理、災害監視など環境モニタリング分野での活用

このように、サテロジックは成長性の高い複数のテーマが重なり合う領域でビジネスを展開しており、宇宙インフラとデータサービスという両面から投資家の関心を集める企業といえる。

配当は?

サテロジック(SATL)は現在、配当を実施していない。

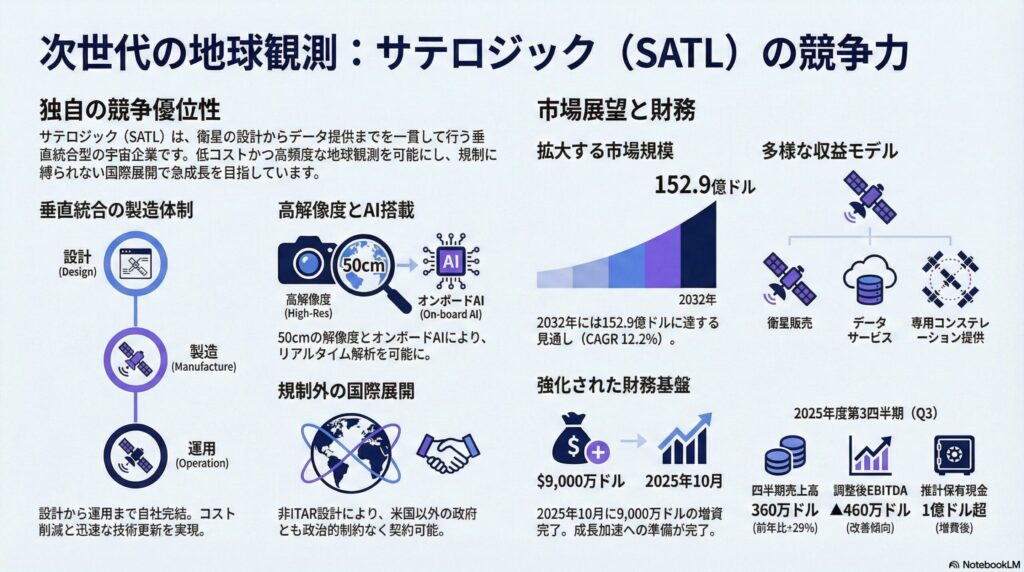

その理由は明確で、同社は成長戦略を最優先とし、収益の大部分を衛星コンステレーションの拡大と技術開発に再投資しているためである。2025年10月には9,000万ドルの公募増資を完了しており、資金調達した資本は衛星の追加製造、打ち上げコスト、次世代プラットフォームの開発、国際市場への展開などに充当される計画となっている。

サテロジック(SATL)の競合企業は?

サテロジック(SATL)が属する地球観測・衛星画像市場は、技術的ハードルと資本要件が高いため、参入企業は限られているものの、競争は激化している。

市場全体の集中度は低く、トップ10社でも市場シェアの13%にすぎないという非常に断片化した構造が特徴である。

主な競合企業

- マックサー・テクノロジーズ(MAXR):商用高解像度衛星画像市場のリーダーであり、約3%の市場シェアを持つ。WorldViewシリーズをはじめとする高解像度光学衛星と、SAR(合成開口レーダー)衛星の両方を運用し、政府・防衛機関との強固な関係を築いている。

- プラネット・ラボ(PL):地理空間分析大手であり、200機以上の小型衛星コンステレーションを運用する。毎日地球全体を撮影する能力を持ち、頻度重視のビジネスモデルで差別化を図っている。

- エアバス:欧州の航空宇宙大手であり、Pleiades衛星群を運用。政府向けと商用の両市場で存在感を示し、特に欧州市場では強固な顧客基盤を持つ。

- L3ハリス・テクノロジーズ:防衛・商用の両分野で地理空間インテリジェンスソリューションを提供する米国企業。特に米国防総省との関係が深く、政府契約に強みを持つ。

- ブラックスカイ(BKSY):アジャイル・イノベーターとして知られ、リアルタイム地球観測とAI解析を組み合わせたサービスを提供。高頻度再訪問と迅速なデータ提供で差別化を図っている。

- ICEYE(非公開):SAR(合成開口レーダー)専門企業であり、天候や昼夜を問わず観測可能な技術を持つ。光学衛星とは異なる観測手法で市場に独自のポジションを確立している。

- スパイア・グローバル(SPIR):気象・環境データに特化した衛星コンステレーションを運用。地球観測の中でも特に気象予測や海洋監視に強みを持つ。

サテロジック(SATL)が属する業界の規模と成長性は?

サテロジック(SATL)が属する衛星画像・地球観測市場は、政府の防衛・インテリジェンス需要に加え、商業分野での活用拡大によって、今後大きな成長が見込まれている。以下に、市場規模と成長性を解説する。

衛星画像・地球観測市場の規模と成長性

- 世界の衛星画像・地球観測市場は、2025年時点で68.2億ドル規模と推計されており、2032年には152.9億ドルに達する見通しである(年平均成長率CAGR 12.22%)。

- 別の市場調査では、2024年時点で67億ドル、2031年には118億ドルに成長するとの予測もあり(CAGR 8.20%)、各調査機関の見解は概ね一致している。

- さらに広義の地球観測市場として、2024年に132億ドル、2030年には196億ドルに達するとの試算もある(CAGR 9.34%)。

- 市場構成としては、米国政府が50%、同盟国政府が25%、商用分野が25%という割合であり、政府需要が依然として主要な収益源となっている。

市場の特徴と構造

- トップ10社でも市場の13%のみを占めるという、非常に断片化した市場構造。

- これは、衛星画像市場が多様な用途(防衛、農業、インフラ、保険、環境監視など)に対応する必要があり、特定の企業が独占しにくい構造となっているためである。

- 高解像度光学衛星、SAR衛星、マルチスペクトル衛星など、技術的なアプローチも多様であり、各企業が独自の強みを持つ。

成長ドライバー

- 防衛・インテリジェンス需要の拡大:地政学的緊張の高まりにより、各国政府がソブリン地球観測能力の強化を進めている。特に、ウクライナ紛争以降、商用衛星画像が軍事・インテリジェンス分野で果たす役割が再認識され、政府契約の規模と頻度が急増している。米国国家地理空間情報局(NGA)は2024年に商用衛星画像の調達予算を大幅に増額しており、この傾向は同盟国にも波及している。

- 商用分野での活用拡大:農業(精密農業)、インフラ管理(道路・鉄道の監視)、エネルギー(パイプライン監視)、保険(災害評価)など、多様な産業での衛星画像活用が進む。特に保険業界では、自然災害の被害評価を衛星画像で迅速化する動きが加速しており、Swiss ReやMunich Reなどの大手再保険会社が地理空間データプロバイダーとの提携を拡大している。

- AI技術の進化:衛星画像の解析にAIを活用することで、リアルタイムでの異常検知や予測分析が可能となり、データの価値が向上。特に、オブジェクト検知(車両、船舶、建物など)、変化検知(森林伐採、都市開発など)、予測分析(農作物の収穫量予測など)といった高度なアルゴリズムが実用化されており、単なる画像提供から「インサイト提供」へとビジネスモデルが進化している。

- 小型衛星の低コスト化:SpaceXのFalcon 9やRocketLabのElectronといった小型衛星専用ロケットの普及により、打ち上げコストが1kgあたり数千ドルまで低下。これにより、民間企業によるコンステレーション構築が経済的に現実的となり、市場への新規参入が加速している。

- 気候変動対策:森林管理、災害監視、海洋モニタリングなど、環境関連のデータニーズが増加。特に欧州グリーンディール政策や米国インフレ抑制法(IRA)により、環境モニタリングへの公的資金投入が拡大しており、衛星画像プロバイダーにとって新たな収益機会となっている。

特にサテロジックのような垂直統合型企業は、製造からデータ提供までを一貫して行うことでコスト効率を高め、柔軟な顧客対応が可能である。今後の市場成長の中で、こうした企業が競争優位を確立する可能性が高い。

サテロジック(SATL)の競合との差別化要素と優位性は?

サテロジック(SATL)は、地球観測市場において競合企業が多数存在する中で、製造体制、技術的優位性、国際展開の容易さ、価格競争力という複数の軸で差別化要素を有している。以下に主な優位性を分類して解説する。

完全垂直統合による製造・運用の優位性

- サテロジックは設計、製造、打ち上げ、運用、データ提供までを全て自社で実施する垂直統合型企業である。

- ウルグアイのモンテビデオに自社製造施設を保有し、年間数十機規模での衛星生産能力を持つ。この製造拠点の選択は、人件費と運用コストの最適化という戦略的判断に基づいている。

- この体制により、外部サプライヤーへの依存を減らし、コスト管理と品質管理を一貫して行える。特に、衛星の設計変更や技術アップデートを迅速に反映できる点は、3年サイクルでの衛星更新戦略において決定的な優位性となる。

- 50機以上の打ち上げで100%の配備成功率を達成しており、技術的信頼性の高さが証明されている。この成功率は、Maxarなどの大手競合と比較しても遜色なく、顧客との契約交渉における信頼の基盤となっている。

高頻度カバレッジとサブメーター解像度

- サテロジックの衛星コンステレーションは、1日最大7回の再訪問が可能であり、リアルタイム性を重視する顧客ニーズに対応している。

- ネイティブ解像度70cm、処理後は50cmのサブメーター解像度を実現しており、商用衛星としては高解像度の部類に入る。

- この組み合わせにより、頻度と解像度の両方を求める防衛・インテリジェンス分野や商業分野での競争力を持つ。

AI搭載オンボード処理による技術的差別化

- NewSat Mark VにはAI実行可能なオンボードコンピューティングが搭載されており、衛星上でリアルタイムデータ処理が可能。

- これにより、地上にデータを送信する前に画像解析や異常検知を行うことができ、通信帯域の節約とデータ提供速度の向上を実現している。

- 3,000万ドル規模のAI-First コンステレーション契約を獲得しており、この技術的優位性が評価されている。

非ITAR設計による国際展開の容易さ

- サテロジックの衛星はITAR(国際武器取引規則)の対象外であり、国際市場への販売やデータ提供が容易である。ITARは米国の武器輸出管理法であり、多くの高解像度衛星技術がこの規制対象となるため、米国企業は輸出許可取得に数ヶ月を要することがある。

- サテロジックはBritish Virgin Islands登記(2025年にデラウェア州に再登記)であり、主要な製造拠点もウルグアイにあるため、この規制を回避できる構造的優位性を持つ。

- これにより、ポルトガル、ブラジル、シンガポール、インド・ネパールといった多様な国々と契約を締結している。特に米国と複雑な関係にある国々に対しても、政治的制約なくビジネスを展開できる点は、競合企業にはない決定的な差別化要因である。

- 米国企業の多くがITAR規制により国際展開に制約を受ける中、サテロジックはこの点で構造的な優位性を持つ。実際、Maxar TechnologiesやBlackSkyといった米国企業は、特定国への販売に政府承認が必要であり、契約までのリードタイムが長期化するケースがある。

コスト効率的な価格モデル

- 衛星販売価格は1,000万ドル未満からと競争力のある設定であり、納期も12~30ヶ月と短い。

- データサービスも階層的な価格設定(4ドル/km²~23ドル/km²)により、顧客のニーズに応じた柔軟な提供が可能。

- これにより、予算が限られた顧客層にもアクセスできる。

迅速な軌道投入と技術更新サイクル

- サテロジックは3ヶ月での軌道投入が可能であり、競合と比較して短期間で衛星コンステレーションを拡大できる。

- 衛星のライフサイクルを3年と設定し、毎年約3分の1のコンステレーションを更新することで、常に最新技術を反映した衛星網を維持する戦略を採用している。

これらの要素により、サテロジックは製造・技術・コスト・国際展開の全ての面でバランスの取れた競争優位性を構築しており、今後の市場成長において有利なポジションを確保している。

サテロジック(SATL)の業績について

サテロジック(SATL)の財務年度は12月31日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1):4月上旬〜中旬

- 第2四半期(Q2):8月上旬

- 第3四半期(Q3):11月上旬〜中旬

- 第4四半期(Q4) および通期決算:翌年3月初旬〜中旬

サテロジック(SATL)の株価

サテロジック(SATL)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

サテロジック(SATL)の2025年度Q3決算サマリー

発表日:2025/11/10

サテロジック(SATL)は2025年11月10日、2025年度第3四半期(Q3)の決算を発表した。衛星コンステレーションの拡大と収益基盤の多様化が進む中、売上高は前年同期比・前四半期比ともに成長し、営業効率の改善も確認された。

売上高と収益

- 売上高: 360万ドル(前年同期比+29%、前四半期比+29%)

- Space Systems(衛星販売)とEarth Observation(データサービス)の両セグメントが成長

- GAAP EPS: 公開情報に含まれず

- Non-GAAP EPS: 公開情報に含まれず

- 売上成長の主要因は、ポルトガル向け衛星契約の進捗と、データサービス契約の拡大である。

営業費用と利益

- 営業費用: 前年同期比▲18%減少

- コスト削減施策が奏功し、効率的な事業運営を実現

- 調整後EBITDA損失: ▲460万ドル

- 前年同期から改善傾向にあり、事業スケールの拡大とともに収益性向上の兆しが見られる

- 営業キャッシュフロー(9ヶ月間)は▲1,740万ドルであり、前年同期比▲46%改善している。

契約・受注(Bookings)

- Suhoraとの7桁の戦略的データ配信契約(インド・ネパール独占権)を締結

- 3,000万ドル規模のAI-First コンステレーション契約を獲得済み

- ポルトガル向け衛星契約(1,800万ドル、2機)が進行中

キャッシュと財務状況

- 現金及び現金同等物: 2,830万ドル(2025年9月末時点、10月の公募増資前)

- 2025年10月に9,000万ドルの公募増資完了

- これにより財務基盤が大幅に強化され、衛星の追加製造・打ち上げ、技術開発、国際展開への投資が可能に

- 増資後の現金ポジションは1億ドル超と推定され、短期的な資金繰りリスクは大幅に低減

技術・事業ハイライト

- 運用衛星数:20機(世界最大級の商用高解像度コンステレーション)

- NextGen衛星プラットフォームの打ち上げ成功

- 30cm解像度の実現

- AI搭載による衛星上でのリアルタイムデータ処理

- 非ITAR設計により国際展開が容易

- Jeff Kerridge氏を営業エグゼクティブとして採用

- 防衛・インテリジェンス分野での営業体制強化

2025年度ガイダンス

- 公開情報に具体的な通期ガイダンスは含まれていないが、経営陣は以下の点を強調:

- 衛星コンステレーションの継続的拡大

- 商用・政府顧客双方での契約拡大

- 2025年後半から2026年にかけての収益加速

決算まとめ

良い点:

- 売上高が前年同期比・前四半期比ともに+29%成長

- 営業費用が前年同期比▲18%減少し、効率化が進展

- 営業キャッシュフローが前年同期比▲46%改善

- 9,000万ドルの公募増資により財務基盤が大幅に強化

- NextGen衛星プラットフォームの打ち上げ成功により技術的優位性が向上

- Suhoraとの独占契約など、国際市場での契約獲得が加速

懸念点:

- 依然として調整後EBITDAはマイナス(成長投資フェーズとして想定内)

- 営業キャッシュフローは依然としてマイナス(衛星製造・打ち上げによる先行投資)

- 売上規模がまだ小さく、収益性の確立には時間を要する見込み

総合評価: 今回の決算は、サテロジックが衛星コンステレーションの拡大と収益基盤の多様化を着実に進めていることを示す内容である。売上成長率の高さと営業効率の改善は評価できる一方で、黒字化までにはまだ時間を要する。しかし、9,000万ドルの公募増資により財務リスクは大幅に低減しており、今後の成長加速への準備が整ったと評価できる。

出典

Satellogic Reports Third Quarter 2025 Results, 2025/11/10

サテロジック(SATL)の将来性と今後の株価見通しは?

サテロジック(SATL)の将来性は、現在の地球観測市場における独自ポジションに加え、政府のソブリン観測需要、商業分野でのデータ活用拡大、AI技術の進化という3つの主要トレンドと強く結びついている点で、高い成長ポテンシャルを有していると評価される。

市場拡大と収益機会の多様化

- 衛星画像・地球観測市場は、2025年の68.2億ドルから2032年には152.9億ドルへと成長する見通しであり(CAGR 12.22%)、サテロジックはこの成長市場の中核プレイヤーとしてのポジションを確立している。

- 同社の収益源は、衛星販売(ハードウェア)とデータサービス(リカーリング収益)の2本柱であり、顧客ニーズに応じた柔軟な収益化が可能である。

- 特にConstellation-as-a-Service(CaaS)のような包括的ソリューションは、防衛・インテリジェンス分野での大型契約につながる可能性が高く、収益の安定性と成長性を両立する鍵となる。

技術革新による競争優位性の拡大

- 2025年に打ち上げられたNextGen衛星プラットフォームは30cm解像度を実現しており、商用衛星としては世界最高クラスの性能を誇る。これは、Maxar TechnologiesのWorldView-3(31cm)やAirbusのPleiades Neo(30cm)と同等レベルであり、民間企業としては極めて高い技術力を示している。

- AI搭載オンボードコンピューティングにより、衛星上でのリアルタイムデータ処理が可能となり、データ提供速度と解析精度の向上が期待される。従来の衛星は地上局にデータを送信してから解析を行うため、顧客がデータを受け取るまでに数時間から数日を要していた。サテロジックのオンボードAIは、船舶検知、変化検知、異常検知などを衛星上で実行し、重要なイベントのみを優先的に地上に送信することで、通信帯域の効率化とデータ提供速度の劇的な向上を実現している。

- この技術的優位性は、3,000万ドル規模のAI-Firstコンステレーション契約の獲得にもつながっており、今後も高付加価値な契約の受注拡大が見込まれる。防衛・インテリジェンス分野では、リアルタイム性が極めて重要であり、この技術は契約獲得における決定的な差別化要因となる。

- 衛星のライフサイクルを3年とし、毎年約3分の1のコンステレーションを更新する戦略により、常に最新技術を市場に投入し続けることができる。これは、10年以上のライフサイクルを持つ大型衛星と比較して、技術的陳腐化のリスクを大幅に低減する戦略である。

国際展開の加速と政府契約の拡大

- サテロジックの衛星は非ITAR設計であり、国際市場への展開が容易である。これは米国企業にはない構造的な優位性となっている。

- ポルトガル(1,800万ドル)、ブラジル、シンガポール、インド・ネパール(Suhoraとの独占契約)など、既に複数の国際契約を獲得済みであり、各国のソブリン地球観測能力強化ニーズに対応する形でビジネスが拡大している。

- 地政学的緊張の高まりにより、各国政府は自国の衛星観測能力を強化する傾向にあり、サテロジックはこの需要を直接取り込める立場にある。

財務基盤の強化とスケールアップへの準備

- 2025年10月に実施した9,000万ドルの公募増資により、財務基盤が大幅に強化された。これにより、衛星の追加製造・打ち上げ、技術開発、国際展開への投資が可能となり、成長加速への準備が整った。

- 営業費用が前年同期比▲18%減少し、営業キャッシュフローも前年同期比▲46%改善していることから、事業スケールの拡大とともに収益性が向上する兆しが見られる。

- 売上高が前年同期比・前四半期比ともに+29%成長しており、収益基盤が着実に拡大している。

商業分野での活用拡大

- 防衛・インテリジェンス分野だけでなく、農業(精密農業)、インフラ管理、エネルギー、保険、環境監視など、商業分野での衛星画像活用が急速に拡大している。

- サテロジックは階層的な価格設定(4ドル/km²~23ドル/km²)により、多様な顧客層にアクセスでき、市場の裾野を広げることが可能である。

- AI解析技術の進化により、衛星画像データの価値が向上しており、データサービスによるリカーリング収益の拡大が期待される。

これらの要素を総合すると、サテロジックは「成長市場×技術的優位性×国際展開の容易さ×財務基盤の強化」という複数の追い風を受けており、中長期的に高い成長ポテンシャルを持つ企業といえる。短期的には収益性の確立に時間を要するものの、衛星コンステレーションの拡大と契約獲得の加速により、2026年以降の収益成長が本格化する可能性が高い。

まとめ

サテロジック(SATL)の事業内容、ビジネスモデル、競合環境、成長市場、株価の特徴、そして将来性について幅広く見てきました。

特に、200機を超える衛星コンステレーションの構築計画、完全垂直統合型の製造・運用体制、非ITAR設計による国際展開の容易さ、そしてAI搭載の次世代衛星技術という複数の強みを持つ点が印象的です。

地球観測市場は2032年までに152.9億ドルへと成長する見通しであり、サテロジックはその中で独自のポジションを確立しつつあります。2025年10月の9,000万ドル公募増資により財務基盤も大幅に強化され、今後の成長加速への準備が整いました。

サテロジックの「宇宙インフラ×データサービス×AI技術」という複合的な強みは魅力的です。特に、各国政府のソブリン観測能力強化ニーズと、商業分野でのデータ活用拡大という2つの成長ドライバーを同時に取り込める点は、長期的な成長ポテンシャルを感じさせます。短期的な収益性の確立には時間を要するものの、技術的優位性と国際展開の加速により、今後の展開が非常に楽しみな銘柄の一つと言えます。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!