このサイトは、私(@mifsee)が個人的に学びながら企業分析や銘柄分析を進め、その過程を記録としてまとめているものです。

あくまで個人の調査・整理を目的とした内容であり、誤りや実際と異なる情報が含まれる可能性があります。

また、MifseeではAI技術を活用した運用や、技術習得を目的とした実験的な取り組みも行っています。ご覧いただく際には、その点をご理解のうえご利用ください。

- はじめに

- レッドワイヤー(RDW)とは何の会社、どのような事業をしている?

- レッドワイヤー(RDW)の主力製品・サービスは?

- レッドワイヤー(RDW)のビジネスモデルは?

- 取引市場は?

- レッドワイヤー(RDW)のセクター、業種、属するテーマは?

- 配当は?

- レッドワイヤー(RDW)の競合企業は?

- レッドワイヤー(RDW)が属する業界の規模と成長性は?

- レッドワイヤー(RDW)の競合との差別化要素と優位性は?

- レッドワイヤー(RDW)の業績について

- レッドワイヤー(RDW)の株価

- レッドワイヤー(RDW)の将来性と今後の株価見通しは?

- レッドワイヤー(RDW)の2025年度Q3決算サマリー

- レッドワイヤー(RDW)の2025年度Q2決算サマリー

- レッドワイヤー(RDW)の2025年度Q1決算サマリー

- レッドワイヤー(RDW)の2024年度Q4決算サマリー

- まとめ

はじめに

宇宙ビジネスが本格的な産業として成長する中、インフラ構築を支える企業群への関心が高まっています。

レッドワイヤー(RDW)は、そうした「宇宙の裏方」として、衛星の太陽電池パネル、宇宙ステーションの構造物、さらには無重力環境での3D製造技術まで、幅広いコンポーネントとソリューションを手がける宇宙インフラ企業です。2021年にSPAC合併で上場を果たし、NASAや商業宇宙企業との契約実績を持つ同社ですが、直近の業績は売上変動や赤字継続という課題も抱えています。

それでも、民間宇宙ステーション建設、月・火星探査プログラム、衛星コンステレーションの拡大といった巨大市場の立ち上がりを背景に、長期的な成長ストーリーを描ける企業として注目されています。本記事では、レッドワイヤー(RDW)がどのような技術を持ち、どんなビジネスを展開しているのか、そして宇宙産業の急拡大の中でどのような立ち位置にあるのかを詳しく見ていきます。

▼AIが音声変換したポッドキャスト版はこちらからどうぞ。(Spotifyで再生)

レッドワイヤー(RDW)とは何の会社、どのような事業をしている?

レッドワイヤーは、2020年に複数の老舗宇宙企業を統合して誕生したアメリカの宇宙インフラ企業。

統合の母体となったのは、Adcole Space(姿勢制御センサー)、Made In Space(宇宙3Dプリンティング)、Roccor(展開式構造物)、Deployable Space Systems(太陽電池アレイ)といった、それぞれの分野で数十年の実績を持つ専門企業群である。これらを一つの傘の下に集約することで、宇宙ミッションに必要な多様な技術を統合的に提供できる体制を構築した。

レッドワイヤーのコアビジネスは、「宇宙で使われるハードウェアとシステムの設計・製造」である。具体的には、人工衛星の電力源となる太陽電池アレイ、宇宙船や宇宙ステーションの構造フレーム、姿勢制御・ナビゲーション用センサー、さらには国際宇宙ステーション(ISS)に搭載された3Dプリンターなど、極めて技術的に高度な製品群を扱っている。

顧客層は政府機関と民間企業の両方にまたがる。NASAや米国防総省といった公的機関から長期契約を獲得する一方で、SpaceX、Blue Origin、Axiom Spaceといった商業宇宙ベンチャーとも協業関係にある。この「官需と民需のバランス」が、同社の事業基盤を多様化させている。

また、2025年6月には無人航空機(UAV)メーカーのEdge Autonomyを買収し、宇宙だけでなく防衛・航空分野にも事業領域を拡張している。これにより、地上から宇宙まで一貫したインフラソリューションを提供できる企業へと進化を遂げつつある。

レッドワイヤー(RDW)の企業情報は以下の通り。

- 会社名:Redwire Corporation

- 設立年:2020年(複数の宇宙企業の統合により設立)

- 本社所在地:フロリダ州 ジャクソンビル

- 代表者:Peter Cannito(Chairman & CEO)

- 公式サイト:https://redwirespace.com

- 主な事業内容:宇宙インフラ(太陽電池アレイ、構造物、センサー、3D製造)、防衛・航空システム

レッドワイヤー(RDW)の主力製品・サービスは?

レッドワイヤーが手がける製品・サービスは、宇宙ミッションの「見えないインフラ」を支える技術群である。以下、主要な製品ラインを紹介する。

Roll-Out Solar Arrays(ROSA)

展開式高効率太陽電池パネル

ROSAは、打ち上げ時には巻き取られたコンパクトな状態で収納され、宇宙空間で自動的に展開する太陽電池アレイだ。

- ISSに搭載され、実証試験に成功

- 従来の剛体パネルと比較して、同じ収納スペースで発電量が20~30%向上

- 軽量で柔軟性があり、大型衛星コンステレーションに最適

- NASAのGateway月軌道ステーションへの採用が決定済み

ROSAの最大の特徴は、「巻き取り式」という機構により、ロケットのフェアリング(先端カバー)内の限られたスペースを有効活用できる点にある。これは、数百機~数千機規模の衛星を打ち上げる「メガコンステレーション時代」において、コスト削減と性能向上を両立させる技術として高く評価されている。

ROSA技術の具体的優位性

従来の剛体型太陽電池アレイは、パネル1枚あたりの面積が固定されているため、打ち上げ時の収納スペースが大きくなる問題があった。これに対し、ROSAは薄膜太陽電池を複合材料の柔軟な基板に貼り付け、ロール状に巻き取ることで、収納体積を約1/3に削減できる。

具体的な性能比較:

- 収納時体積:従来型の約30%

- 質量:同等発電量で約20%軽量化

- 展開時間:約10分(自動展開、宇宙飛行士の船外活動不要)

- 発電効率:29~32%(多接合型ガリウムヒ素セル使用)

- 寿命:15年以上の軌道上動作を想定

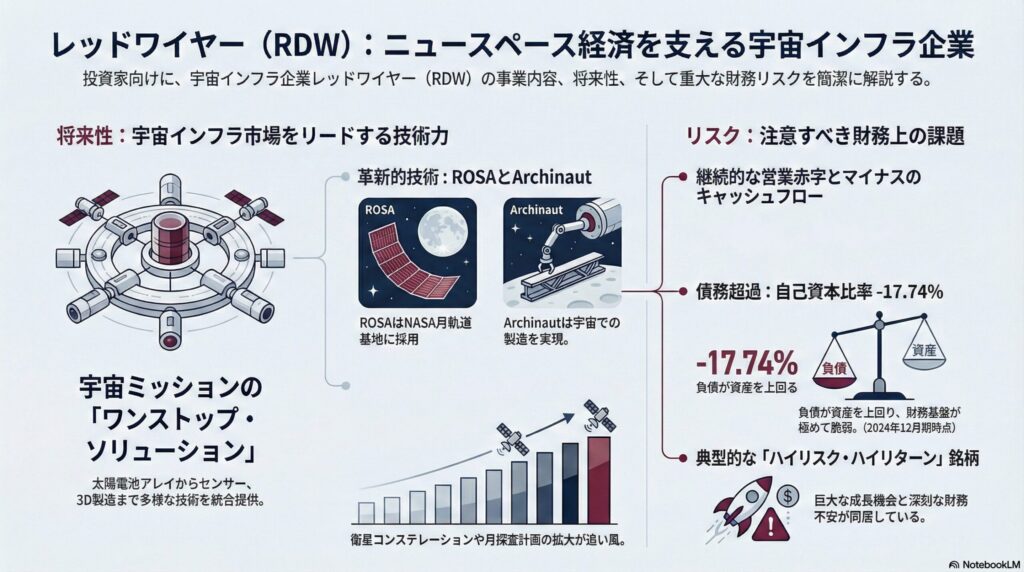

2021年にISSに搭載された実証試験では、6枚のROSAパネルが計画通り展開し、予想を上回る発電性能を示した。この実績により、NASAは2024年、Gateway月軌道ステーションの主電源としてROSAを正式採用した。Gatewayには合計で約60kWの発電能力を持つROSAアレイが搭載される予定であり、レッドワイヤーにとって数千万ドル規模の長期契約となっている。

Archinaut(アーキノート)

宇宙空間での製造・組立システム

Made In Space社が開発したArchinautは、宇宙空間で構造物を3Dプリントし、ロボットアームで組み立てる革新的なシステムだ。

- 地上で組み立てるよりも大型の構造物を宇宙で直接製造可能

- ロケットのペイロード制約を超える巨大な太陽電池アレイや通信アンテナを構築

- NASAのTipping Point契約で資金提供を受け、軌道上実証を準備中

- 将来的には月面基地や火星探査船の部品製造にも応用可能

この技術が実用化されれば、宇宙インフラ構築のコストと時間が劇的に短縮される。地上から全てを運ぶのではなく、「宇宙で作る」というパラダイムシフトを実現する技術として、業界内で大きな期待を集めている。

宇宙用センサーと姿勢制御システム

高精度ナビゲーション技術

Adcole Spaceの技術を基盤とした、人工衛星や宇宙船の姿勢制御用センサー群。

- デジタル太陽センサー:太陽の位置を検出し、衛星の姿勢を制御

- スタートラッカー:恒星の位置から宇宙船の正確な向きを算出

- 50年以上の宇宙ミッション実績、信頼性が極めて高い

- 商業衛星から惑星探査機まで幅広く採用

これらのセンサーは、衛星が正しい方向を向き、通信や観測ミッションを確実に遂行するための「目」の役割を果たす。地味だが不可欠な技術であり、レッドワイヤーの安定収益源の一つとなっている。

展開式構造物

コンパクト収納・大型展開技術

Roccor社の技術による、打ち上げ時には折り畳まれ、宇宙空間で大きく展開する構造物。

- 太陽電池アレイの支持構造、通信アンテナ、観測機器のブーム(腕)など

- 超軽量な複合材料を使用し、剛性と軽量性を両立

- 温度変化の激しい宇宙環境でも安定した展開動作を実現

これらの主力製品群は、単なる部品供給にとどまらず、ミッション全体を見据えた「システム統合」の視点で提供される。レッドワイヤーの強みは、個別技術の寄せ集めではなく、統合された宇宙インフラソリューションを一社で提供できる点にある。

レッドワイヤー(RDW)のビジネスモデルは?

レッドワイヤーのビジネスモデルは、政府機関との長期契約をベースとしつつ、商業宇宙市場への展開を加速させる「ハイブリッド型」だ。

政府契約による安定収益

NASAや米国防総省からの契約は、レッドワイヤーの収益基盤の柱となっている。

- 長期開発契約(IDIQ:不定数量契約など)により、数年間にわたる受注が確定

- NASAのArtemis月探査プログラム、Gateway月軌道ステーション関連で受注

- 米宇宙軍向けのセンサー供給契約も保有

- 政府契約は支払いリスクが低く、キャッシュフローの予見性が高い

ただし、政府契約は契約獲得から実行まで時間がかかり、予算承認の遅延が売上計上のタイミングに影響を与えることもある。これが、四半期ごとの売上変動の一因となっている。

商業宇宙市場での成長機会

SpaceX、Blue Origin、Axiom Spaceなど、民間宇宙企業との取引も急速に拡大している。

- 民間宇宙ステーション建設プロジェクトへの部品供給

- 衛星コンステレーション向けの太陽電池アレイ量産受注

- 商業月着陸船や宇宙旅行用宇宙船への技術提供

- 契約サイクルが政府より短く、市場投入スピードが速い

商業市場は競争が激しい一方で、成長速度は政府市場を大きく上回る。レッドワイヤーは、この市場でのシェア拡大を戦略の中心に据えている。

Edge Autonomy買収による事業多角化

2025年6月に完了したEdge Autonomy買収により、レッドワイヤーは地上防衛・航空分野にも進出した。

- 米軍向け無人航空機(UAV)の供給

- 国土安全保障、災害対応、国境警備などの用途

- 宇宙技術とのシナジー:自律制御、センサー、通信技術の共通性

- 売上の地域的・用途的多様化によるリスク分散

この買収により、2025年Q3の売上高は前年比50%以上増加し、過去最高を記録した。宇宙市場だけに依存しない収益構造への転換が進みつつある。

レッドワイヤーのビジネスモデルは、確実性の高い政府契約と高成長の商業市場、さらに買収による事業拡張を組み合わせることで、変動の激しい宇宙産業において持続的な成長を目指している。

取引市場は?

レッドワイヤー(RDW)は、ニューヨーク証券取引所(NYSE)に上場しており、ティッカーシンボルは「RDW」だ。

2021年9月、SPAC(特別買収目的会社)のGenesis Park Acquisition Corpとの合併を通じて公開市場に上場した。SPAC合併は、従来のIPOよりも迅速に資金調達と上場を実現できる手法として、宇宙ベンチャー企業の間で一時期流行した。レッドワイヤーもこの流れに乗り、上場時には約6億ドルの資金を調達している。

レッドワイヤー(RDW)のセクター、業種、属するテーマは?

レッドワイヤーは、複数の産業分類にまたがる企業だが、投資対象としては以下のカテゴリーに分類される。

セクター:産業財(Industrials)/ 航空宇宙・防衛

宇宙インフラ企業は、伝統的な分類では「産業財セクター」の中の「航空宇宙・防衛」業種に属する。これは、ボーイングやロッキード・マーティンといった巨大防衛企業と同じカテゴリーだ。

ただし、レッドワイヤーは製造業としての側面が強く、巨大な最終製品(航空機やロケット)を作るのではなく、そのサブシステムやコンポーネントを供給する「Tier 2サプライヤー」の立ち位置にある。

業種:宇宙インフラ・部品製造

より具体的には、「宇宙インフラストラクチャー」という新興業種に分類される。これは、ロケット打ち上げや衛星運用といった「宇宙サービス」ではなく、宇宙で使われるハードウェアそのものを作る業種だ。

競合としては、Maxar Technologies、Lockheed Martin Space、Northrop Grumman Spaceなどが挙げられるが、これらは巨大企業であり、レッドワイヤーは規模では及ばない。ただし、特定技術(ROSAや3D製造など)では独自性を持っている。

属するテーマ:宇宙経済/ニュースペース/防衛技術

投資テーマとしては、以下のキーワードと結びついている。

- ニュースペース(New Space):民間主導の宇宙ビジネス拡大

- 月・火星探査:NASA Artemisプログラムや民間月面ミッション

- 衛星コンステレーション:Starlink、OneWebなど数千機規模の衛星網

- 宇宙製造(In-Space Manufacturing):宇宙で作る、宇宙で組み立てる

- 防衛・国家安全保障:米国の宇宙軍事力強化、UAVによる国境警備

これらのテーマは、いずれも2020年代後半から2030年代にかけて急拡大が予測されている分野であり、レッドワイヤーはその成長の恩恵を受けるポジションにある。

配当は?

レッドワイヤー(RDW)は現在、配当を実施していない。

これは同社がまだ成長投資フェーズにあり、営業赤字が続いているためだ。調達した資金は、研究開発、製造能力の拡張、M&A(Edge Autonomy買収など)に振り向けられている。宇宙インフラという新興市場で生き残るためには、技術革新とスケール拡大が最優先課題であり、配当による株主還元は収益性が確立してから検討されると考えられる。

レッドワイヤー(RDW)の競合企業は?

宇宙インフラ市場は、巨大防衛企業から新興ベンチャーまで、多様なプレイヤーが存在する。レッドワイヤーの主な競合は以下の通り。

- マクサー・テクノロジーズ(MAXR):カナダの宇宙インフラ企業。衛星製造、地球観測、宇宙ロボットアームで実績を持つ。2023年にAdvent Internationalに買収され、非公開化した。

- ロッキード・マーティン・スペース(LMT):巨大防衛企業の宇宙部門。NASAのOrion宇宙船やGPS衛星を手がける。圧倒的な技術力と資金力を持つが、レッドワイヤーとは事業規模が大きく異なる。

- ノースロップ・グラマン(NOC):こちらも巨大防衛企業。宇宙ステーション補給船Cygnusや偵察衛星を製造。レッドワイヤーの技術と一部重なる。

- ハネウェル・エアロスペース(HON):衛星用センサー、姿勢制御システムで競合。ただし、事業範囲は航空機エンジンなど幅広い。

- Axiom Space、Voyager Space(いずれも非公開):民間宇宙ステーション開発企業。レッドワイヤーの顧客でもあるが、一部技術では競合関係にもなりうる。

レッドワイヤーの差別化要因は、「複数の専門技術を一社で統合提供できる点」と「政府・商業の両市場にまたがる柔軟性」にある。巨大企業ほどの資金力はないが、機動性とイノベーションでは優位に立てる可能性がある。

レッドワイヤー(RDW)が属する業界の規模と成長性は?

宇宙産業全体は、2020年代に入って急速な商業化が進んでいる。レッドワイヤーが関わる市場セグメントごとに成長性を見ていこう。

宇宙インフラ市場の規模

グローバルな宇宙産業市場は、2023年時点で約4,700億ドル規模と推計されている。このうち、衛星製造や宇宙ステーション関連のインフラ部門は約200億~250億ドル程度だ。

ただし、この市場は急拡大しており、2030年までに1兆ドル規模に達するとの予測もある(Morgan Stanleyレポート)。その成長を牽引するのは、以下の要因である。

成長ドライバー

- 衛星コンステレーションの爆発的増加:Starlink(目標4.2万機)、OneWeb(648機)、Amazon Kuiper(3,236機)、中国Guowang(1.3万機)など、メガコンステレーションにより、2025年~2035年の10年間で約5万機の衛星が打ち上げられる見通し。1機あたりの太陽電池アレイ単価を5,000~10,000ドルと仮定すると、市場規模は年間数億ドルから10億ドル超に拡大する。レッドワイヤーは既にStarlinkの一部サプライヤーであり、シェア拡大余地が大きい。

- 月・火星探査プログラム:NASAのArtemis計画だけで2024~2035年に総額930億ドルの予算が計上されている。このうち、Gateway月軌道ステーション建設には約40億ドル、月面有人着陸システムには約110億ドルが割り当てられる。レッドワイヤーはGateway向けに既に受注しており、今後も月面基地用の大型構造物や太陽電池アレイで数千万~数億ドル規模の契約機会がある。

- 民間宇宙ステーション時代:ISS退役(2031年予定)後、Axiom Station、Orbital Reef(Blue Origin)、Starlab(Voyager Space)の3大商業宇宙ステーションが建設される。各ステーションの建設コストは10億~30億ドル規模と見られ、そのうち構造物・電力系で20~30%を占める。レッドワイヤーはAxiomと既に提携しており、他ステーションへの参画も交渉中とされる。

- 軍事・安全保障需要の拡大:米宇宙軍の予算は2024年度で304億ドル、2030年までに年平均7%成長が見込まれる。偵察衛星、早期警戒衛星、通信衛星の更新需要に加え、Edge Autonomy買収で獲得したUAV事業により、地上防衛市場(年間約150億ドル規模)にもアクセス可能となった。

市場規模の予測

市場調査会社の予測を総合すると、レッドワイヤーが関わる宇宙インフラ市場は、2025年~2035年の10年間で年平均成長率(CAGR)15~20%で拡大すると見られている。

特に、宇宙製造(In-Space Manufacturing)や展開式大型構造物といった新技術分野は、現在ほぼゼロに近い市場規模だが、2030年代には数十億ドル規模に成長する可能性がある。レッドワイヤーがこれらの技術で先行優位を築ければ、市場成長の最大の受益者となる。

レッドワイヤー(RDW)の競合との差別化要素と優位性は?

レッドワイヤーが巨大防衛企業や新興ベンチャーとの競争の中で生き残り、成長するためには、明確な差別化要素が必要だ。以下、同社の主な優位性を整理する。

技術ポートフォリオの広さと統合力

レッドワイヤー最大の強みは、太陽電池アレイ、構造物、センサー、3D製造といった複数の専門技術を一社で保有している点にある。

顧客(NASAや商業宇宙企業)からすれば、複数のサプライヤーと個別に契約するよりも、一社から統合的にソリューションを調達する方が、インターフェースの互換性、プロジェクト管理、コスト削減の面で有利だ。

この「ワンストップソリューション」の提供能力は、複数企業の統合によって生まれたレッドワイヤー独自の優位性である。

宇宙製造(In-Space Manufacturing)での先行優位

Archinautに代表される宇宙空間での3D製造・組立技術は、現時点でレッドワイヤーが世界をリードしている。

この技術が実用化されれば、ロケットのペイロード制約を超える巨大な宇宙構造物を低コストで構築できるようになり、宇宙インフラ構築の「ゲームチェンジャー」となる可能性がある。

NASAから資金提供を受けて軌道上実証を進めており、成功すれば民間宇宙ステーションや月面基地建設での独占的地位を築ける。

政府・商業の両市場での実績

レッドワイヤーは、NASAや米国防総省との長期契約実績を持つ一方で、SpaceXやAxiom Spaceといった商業企業とも協業している。

この「両にらみ戦略」により、政府予算の変動リスクを商業契約でヘッジし、逆に商業市場の競争激化を政府契約の安定性で補完できる。多くの宇宙ベンチャーが政府または商業のどちらかに偏る中、レッドワイヤーのバランス感覚は独自の強みとなっている。

買収による事業拡張の機動性

Edge Autonomy買収により、宇宙だけでなく地上防衛市場にも進出した機動力は評価に値する。

宇宙市場は長期的には巨大だが、短期的には契約獲得や技術実証に時間がかかる。一方、UAVなどの防衛製品は既に確立された市場であり、即座に売上貢献する。この「短期収益源の確保」と「長期成長ストーリー」の両立が、同社の戦略的柔軟性を示している。

レッドワイヤー(RDW)の業績について

レッドワイヤー(RDW)の財務年度は12月31日で終了する。

四半期決算の発表スケジュールは以下の通り:

- 第1四半期(Q1):5月上旬〜中旬

- 第2四半期(Q2):8月上旬〜中旬

- 第3四半期(Q3):11月上旬〜中旬

- 第4四半期(Q4) および通期決算:翌年3月上旬〜中旬

レッドワイヤー(RDW)の株価

レッドワイヤー(RDW)の現在のリアルタイム株価チャート(TradingView)を表示しています。

チャートには、RSI(Relative Strength Index)を表示しています。相場の過熱感の指標として参考。

※RSIが70%~80%を超えると買われ過ぎ、反対に20%~30%を割り込むと売られ過ぎの目安。

レッドワイヤー(RDW)の四半期:売上推移

四半期ごとの売上予測と実績値、対前年比の推移です。

| 年度(四半期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2021:Q2 | — | — | 32 | — |

| 2021:Q3 | — | 40 | 40 | — |

| 2021:Q4 | 45 | 32.68 | — | |

| 2022:Q1 | 40 | 32.87 | — | |

| 2022:Q2 | 37 | 36.73 | 14.78% | |

| 2022:Q3 | 45 | 37.25 | -6.88% | |

| 2022:Q4 | 42 | 53.7 | 64.32% | |

| 2023:Q1 | 48.2 | 57.6 | 75.24% | |

| 2023:Q2 | 58 | 60.1 | 63.63% | |

| 2023:Q3 | 60.33 | 62.61 | 68.08% | |

| 2023:Q4 | 59.8 | 63.48 | 18.21% | |

| 2024:Q1 | 66.02 | 87.8 | 52.43% | |

| 2024:Q2 | 68.38 | 78.11 | 29.97% | |

| 2024:Q3 | 70.51 | 68.64 | 9.63% | |

| 2024:Q4 | 74.82 | 69.56 | 9.58% | |

| 2025:Q1 | 73.85 | 61.4 | -30.07% | |

| 2025:Q2 | 82.79 | 61.76 | -20.93% | |

| 2025:Q3 | 129.67 | 103.43 | 50.68% | |

| 2025:Q4 | — | 98.78 | — | — |

| 2026:Q1 | — | 98.48 | — | — |

| 単位:百万ドル | ||||

レッドワイヤー(RDW)の四半期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

- 営業CF: 本業で稼いだ現金の総額。

- フリーCF: 企業が自由に使えるお金。企業の本当の稼ぐ力。

- 営業CFマージン:稼ぐ効率を示す指標。売上の何%が現金として残るか。(15%以上で優良)

| 年度(四半期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2021:Q2 | — | -7.43 | -23.22% | -8.18 |

| 2021:Q3 | — | -13.63 | -34.08% | -14.15 |

| 2021:Q4 | -3.03 | -9.27% | -3.29 | |

| 2022:Q1 | -11.45 | -34.83% | -12.34 | |

| 2022:Q2 | -4.14 | -11.27% | -5.14 | |

| 2022:Q3 | -11.24 | -30.17% | -12.14 | |

| 2022:Q4 | -4.83 | -8.99% | -5.66 | |

| 2023:Q1 | -13.49 | -23.42% | -14.28 | |

| 2023:Q2 | 2.84 | 4.73% | 1.41 | |

| 2023:Q3 | -3.26 | -5.21% | -4.56 | |

| 2023:Q4 | 15.69 | 24.72% | 13.6 | |

| 2024:Q1 | 2.76 | 3.14% | 1.2 | |

| 2024:Q2 | -9.51 | -12.18% | -10.42 | |

| 2024:Q3 | -17.68 | -25.76% | -19.27 | |

| 2024:Q4 | 7.08 | 10.18% | 4.74 | |

| 2025:Q1 | -45.08 | -73.42% | -46.87 | |

| 2025:Q2 | -87.66 | -141.94% | -90.63 | |

| 2025:Q3 | -20.32 | -19.65% | -26.86 | |

| 単位:百万ドル | ||||

レッドワイヤー(RDW)の四半期:営業利益推移

四半期ごとの営業利益と営業利益率の推移です。

- 営業利益: 本業で稼ぐチカラを示す最重要の利益。

| 年度(四半期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2021:Q2 | — | -3.99 | -12.47% |

| 2021:Q3 | — | -27.77 | -69.43% |

| 2021:Q4 | -12.41 | -37.97% | |

| 2022:Q1 | -17.05 | -51.87% | |

| 2022:Q2 | -12.34 | -33.60% | |

| 2022:Q3 | -7.07 | -18.98% | |

| 2022:Q4 | -5.04 | -9.39% | |

| 2023:Q1 | -1.9 | -3.30% | |

| 2023:Q2 | -3.43 | -5.71% | |

| 2023:Q3 | -2.65 | -4.23% | |

| 2023:Q4 | -6.83 | -10.76% | |

| 2024:Q1 | -3.58 | -4.08% | |

| 2024:Q2 | -6.69 | -8.56% | |

| 2024:Q3 | -6.93 | -10.10% | |

| 2024:Q4 | -14.4 | -20.70% | |

| 2025:Q1 | -10.34 | -16.84% | |

| 2025:Q2 | -72.79 | -117.86% | |

| 2025:Q3 | -39.24 | -37.94% | |

| 単位:百万ドル | |||

レッドワイヤー(RDW)の四半期:EPS推移

四半期ごとのEPS予測とEPS実績値の推移です。

| 年度(四半期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2021:Q2 | — | — | -0.3 | -0.3 |

| 2021:Q3 | — | -0.05 | -0.05 | 0 |

| 2021:Q4 | -0.03 | -0.55 | -0.52 | |

| 2022:Q1 | -0.09 | -0.28 | -0.19 | |

| 2022:Q2 | -0.13 | -1.22 | -1.09 | |

| 2022:Q3 | -0.12 | -0.16 | -0.04 | |

| 2022:Q4 | -0.13 | -0.43 | -0.3 | |

| 2023:Q1 | -0.11 | -0.18 | -0.07 | |

| 2023:Q2 | -0.14 | -0.16 | -0.02 | |

| 2023:Q3 | -0.12 | -0.14 | -0.02 | |

| 2023:Q4 | -0.12 | -0.13 | -0.01 | |

| 2024:Q1 | -0.11 | -0.17 | -0.06 | |

| 2024:Q2 | -0.11 | -0.42 | -0.31 | |

| 2024:Q3 | -0.14 | -0.37 | -0.23 | |

| 2024:Q4 | -0.18 | -1.38 | -1.2 | |

| 2025:Q1 | -0.29 | -0.09 | 0.2 | |

| 2025:Q2 | -0.1 | -1.41 | -1.31 | |

| 2025:Q3 | -0.21 | -0.29 | -0.08 | |

| 2025:Q4 | — | -0.18 | — | — |

| 2026:Q1 | — | -0.11 | — | — |

| 単位:百万ドル | ||||

レッドワイヤー(RDW)の通期:売上推移

通期の売上予測と実績値、対前年比の推移です。

| 年度(通期) | 発表日 | 売上予測 | 売上実績 | 対前年比 |

|---|---|---|---|---|

| 2021年 | 153 | 137.6 | — | |

| 2022年 | 149 | 160.55 | 16.68% | |

| 2023年 | 240.17 | 243.8 | 51.85% | |

| 2024年 | 309.3 | 304.1 | 24.73% | |

| 2025年 | — | 328.66 | — | — |

| 2026年 | — | 457.08 | — | — |

| 2027年 | — | 521.09 | — | — |

| 単位:百万ドル | ||||

レッドワイヤー(RDW)の通期:キャッシュフロー推移

四半期ごとの営業CFと、営業CFマージン、フリーCFの推移です。

| 年度(通期) | 発表日 | 営業CF | 営業CFマージン | フリーCF |

|---|---|---|---|---|

| 2021年 | -36.75 | -26.71% | -38.84 | |

| 2022年 | -31.66 | -19.72% | -35.28 | |

| 2023年 | 1.79 | 0.73% | -3.83 | |

| 2024年 | -17.35 | -5.71% | -23.75 | |

| 単位:百万ドル | ||||

レッドワイヤー(RDW)の通期:営業利益推移

通期の営業利益と営業利益率の推移です。

| 年度(通期) | 発表日 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2021年 | -53.83 | -39.12% | |

| 2022年 | -38.13 | -23.75% | |

| 2023年 | -14.68 | -6.02% | |

| 2024年 | -31.59 | -10.39% | |

| 単位:百万ドル | |||

レッドワイヤー(RDW)の通期:EPS推移

通期のEPS予測とEPS実績値の推移です。

| 年度(通期) | 発表日 | EPS予測 | EPS実績 | 差 |

|---|---|---|---|---|

| 2021年 | -0.5 | -1.36 | -0.86 | |

| 2022年 | -1.79 | -2.09 | -0.3 | |

| 2023年 | -0.52 | -0.42 | 0.1 | |

| 2024年 | -1.03 | -2.35 | -1.32 | |

| 2025年 | — | -1.69 | — | 1.69 |

| 2026年 | — | -0.36 | — | — |

| 2027年 | — | -0.18 | — | — |

| 単位:百万ドル | ||||

レッドワイヤー(RDW)の将来性と今後の株価見通しは?

レッドワイヤーの将来性を評価する上で、巨大な市場機会と現実的な財務課題の両方を見ておく必要がある。

将来性:宇宙インフラ市場の本格立ち上がり

2020年代後半から2030年代は、宇宙産業が「実験フェーズ」から「産業フェーズ」へ移行する歴史的転換点となる。

民間宇宙ステーション、月面基地、衛星コンステレーションといったプロジェクトが次々と実行に移される中で、レッドワイヤーが持つ技術群への需要は確実に拡大する。特に、ROSAやArchinautといった独自技術が大型プロジェクトで採用されれば、売上は飛躍的に伸びる可能性がある。

NASAのArtemis計画だけでも、今後10年で数百億ドル規模の契約機会が生まれる。レッドワイヤーはGateway月軌道ステーション向けに既に受注しており、今後さらなる契約拡大が見込まれる。

業績見通し:売上成長と収益性改善の両立が課題

Edge Autonomy買収により、2025年Q3の売上高は前年比50%以上増加し、過去最高の1億340万ドルを記録した。これは短期的な成長トレンドを示している。

ただし、同社はまだ営業赤字が続いており、2024年通期では営業損失4,220万ドル、純損失1億1,431万ドルを計上している。自己資本比率もマイナス17.74%と、財務健全性には課題が残る。

今後の焦点は、「売上成長を維持しながら、いかに早く収益性を改善するか」にある。規模拡大による固定費の吸収、高利益率製品(Archinaut、ROSAなど)の比率向上、契約実行の効率化が求められる。

契約パイプライン:受注残高は堅調

2025年Q2時点で、レッドワイヤーの契約残高は3億5,430万ドル(前年比29.9%増)、契約獲得額は1億1,440万ドル(前期比226%増)と、受注は順調に積み上がっている。

これらの契約が計画通りに実行されれば、今後数年間の売上成長は見込める。ただし、過去には契約実行の遅延が売上計上を遅らせた例もあり、プロジェクトマネジメント能力の向上が重要となる。

リスク要因:財務健全性と構造的課題

レッドワイヤー最大のリスクは、継続的な営業赤字と脆弱な財務体質だ。

具体的な財務リスク

- 自己資本比率マイナス17.74%(2024年12月期):負債が資産を上回る債務超過状態にある

- 営業キャッシュフローのマイナス継続:本業で現金を生み出せていない

- 運転資本の不足懸念:契約獲得から代金回収まで数ヶ月~数年かかる政府契約が多く、キャッシュサイクルが長い

- 追加資金調達の必要性:成長投資を続けるには、増資や社債発行が不可避。2024年以降、複数回の増資を実施しており、既存株主の希薄化が進行中

契約実行の不確実性

宇宙プロジェクトは、技術的難易度が高く、スケジュール遅延が頻発する。

- NASAやESAの予算承認遅れ:政治的要因で契約実行が半年~1年遅れることもある

- 顧客側のプロジェクト変更:仕様変更、打ち上げ延期により、売上計上が先送りされるリスク

- 技術開発の遅延:Archinautのような先進技術は、軌道上実証で予期せぬ問題が発生する可能性

実際、2025年Q1とQ2は前年比で売上が20~30%減少しており、これは一部契約の実行遅延が原因とされている。

競合激化と価格圧力

宇宙インフラ市場の成長が明確になるにつれ、巨大防衛企業や中国企業の参入も活発化する。

- ロッキード・マーティン、ノースロップ・グラマン:圧倒的な資金力と政府との太いパイプを持つ

- 中国の宇宙企業(CASC、CASICなど):国家支援を背景に低価格攻勢をかける可能性

- 新興ベンチャーの台頭:3D製造分野では、Varda Space、Orbital Composites など新興企業も参入

技術優位性を維持できなければ、価格競争に巻き込まれ、利益率がさらに圧迫されるリスクがある。

顧客集中リスク

売上の大部分がNASA、米国防総省、SpaceXなど上位数社に集中しており、主要顧客の戦略変更や契約打ち切りが業績に直結する。特に、SpaceXが自社で太陽電池アレイを内製化する動きを見せた場合、レッドワイヤーの売上に大きな影響を与える。

総合的に見ると、レッドワイヤーは「ハイリスク・ハイリターン」の典型的な成長株だ。宇宙産業の急拡大という大きな追い風を受けつつも、財務基盤の脆弱性、契約実行の不確実性、競合激化という複数の逆風も抱えている。中長期的には市場成長の恩恵を受ける立場にあるが、短期的には業績変動や資金調達リスクに十分な注意が必要である。

レッドワイヤー(RDW)の2025年度Q3決算サマリー

発表日:2025/11/05

売上高と収益

2025年第3四半期の売上高は1億340万ドルで、前年同期比50.7%の大幅増加を記録した。この増収は、2025年6月に完了したEdge Autonomy買収による防衛UAV事業の寄与が主因である。ただし、市場予想の1億2,868万ドルは下回る結果となり、政府契約の実行タイミングがずれ込んだことが影響した。

粗利益率は27~30%の範囲で推移しており、通期ガイダンスの範囲内に収まっている。

営業費用と利益

調整後EBITDAは▲260万ドルで、前四半期(2025年Q2)の▲2,740万ドルから大幅に改善した。これは、売上高の増加と固定費の吸収効果によるものだ。

1株当たり利益(EPS)は▲0.29ドル(GAAP)で、市場予想の▲0.12ドルを下回った。営業損失は継続しているものの、損失幅は前四半期と比較して大きく縮小している。

契約・受注

受注残高は3億5,560万ドルで、堅調な契約パイプラインを維持している。第3四半期の新規契約獲得額は公表されていないが、同社は宇宙・防衛分野で100億ドル規模の潜在的なビジネスチャンスがあるとしており、長期的な受注拡大に期待がかかる。

キャッシュと財務状況

総流動性は8,930万ドルで、前年同期比46.2%増加した。現金および現金同等物の残高は改善しているものの、営業キャッシュフローはマイナスが続いており、本業での現金創出力には課題が残る。

運転資本の管理と追加資金調達の必要性が、今後の財務戦略の焦点となっている。

技術・事業ハイライト

Edge Autonomy買収により、米軍向け無人航空機(UAV)事業が本格稼働し、第3四半期の売上高を大きく押し上げた。宇宙事業では、NASAのGateway月軌道ステーション向けROSA太陽電池アレイの開発が進行中であり、2026年以降の納入に向けた準備が続いている。

また、Archinaut(宇宙空間での3D製造システム)の軌道上実証プロジェクトも、NASAの資金援助を受けて進展している。

2025年度ガイダンス

通期売上高ガイダンスを3億2,000万ドル~3億4,000万ドルに設定した。これは、第4四半期に一部の政府契約実行が遅延する可能性を織り込んだ慎重な見通しである。

粗利益率は27~30%を維持する見込みだが、調整後EBITDAのガイダンスは「契約の不確実性」を理由に撤回された。CEOのピーター・カニート氏は、「これはタイミングの問題であり、機会損失ではない」と説明している。

決算まとめ

2025年第3四半期は、Edge Autonomy買収による売上高の大幅増加と調整後EBITDAの改善という明るい材料があった一方で、市場予想未達と政府契約の遅延リスクが株価下落(▲24.46%)を招いた。

事業拡大と損失縮小のトレンドは継続しているが、収益性の確立には至っておらず、2026年以降の政府予算承認と大型契約獲得が業績回復の鍵となる。

出典(一次情報)

レッドワイヤー(RDW)の2025年度Q2決算サマリー

発表日:2025/08/07

売上高と収益

2025年第2四半期の売上高は6,180万ドルで、前年同期の7,810万ドルから20.9%減少した。この減収は、米国政府の予算承認プロセスの遅延により、複数の宇宙インフラ契約の実行が後ろ倒しになったことが主因である。

市場予想の8,275万ドルも大きく下回り、同社の売上計上タイミングの不確実性が改めて浮き彫りとなった。

営業費用と利益

調整後EBITDAは▲2,740万ドルで、前年同期の160万ドルのプラスから大幅な悪化を記録した。営業費用の固定部分が、売上減少により吸収しきれなかったことが響いた。

1株当たり利益(EPS)は▲1.41ドル(GAAP)で、市場予想の▲0.13ドルを10倍以上も下回る衝撃的な結果となった。純損失は9,700万ドルに拡大し、前年同期の1,810万ドルの損失から大幅に悪化した。

契約・受注

契約獲得額は9,060万ドルで、第2四半期単体では堅調な受注活動を継続した。ただし、契約から実行・売上計上までのリードタイムが長期化しており、短期的な業績への貢献は限定的だ。

キャッシュと財務状況

総流動性は1億1,360万ドルで、前四半期(2025年Q1)から27.4%改善した。これは、増資や運転資本の最適化によるものだが、営業キャッシュフローはマイナスが継続しており、財務健全性には依然として課題が残る。

技術・事業ハイライト

Edge Autonomy買収が2025年6月に完了し、防衛UAV市場への本格参入が実現した。宇宙事業では、民間宇宙ステーションAxiom Spaceとの協業プロジェクトが進行中であり、構造物や電力システムの供給契約が見込まれている。

2025年度ガイダンス

通期売上高ガイダンスを4億7,000万ドル~5億3,000万ドルに設定したが、第2四半期の実績を踏まえると、下限に近い水準となる可能性が高い。

調整後EBITDAのガイダンスは、「契約実行の不確実性」を理由に撤回された。この撤回は、投資家に対して業績予見性の低さを印象付け、株価下落の一因となった。

決算まとめ

2025年第2四半期は、レッドワイヤーにとって「最も厳しい四半期」となった。政府予算の承認遅延という外部要因が直撃し、売上・利益ともに市場予想を大きく下回った結果、株価は▲30.01%の急落を記録した。

CEOのピーター・カニート氏は、「これはタイミングの問題であり、契約自体が失われたわけではない」と強調したが、市場は慎重な姿勢を崩していない。

出典(一次情報)

レッドワイヤー(RDW)の2025年度Q1決算サマリー

発表日:2025/05/08(推定)

売上高と収益

2025年第1四半期の売上高の詳細は公表情報が限られているが、前年同期および第2四半期の状況から、6,000万ドル台前半と推定される。政府契約の実行タイミングのずれ込みが影響し、前年同期比では減収となったと見られる。

営業費用と利益

調整後EBITDAは▲230万ドル(第2四半期決算発表時に前四半期実績として言及)で、小幅ながらマイナスとなった。第2四半期の▲2,740万ドルと比較すると、相対的には健全な水準だったと言える。

1株当たり利益(EPS)および純損失の詳細は未公表だが、調整後EBITDAの水準から、小幅な営業損失にとどまったと推測される。

キャッシュと財務状況

総流動性は第2四半期決算で「前四半期から27.4%改善した」と報告されており、第1四半期末時点では約8,900万ドル程度と推定される。運転資本の管理に注力していたことがうかがえる。

技術・事業ハイライト

2025年第1四半期は、Edge Autonomy買収に向けた最終調整が進められていた時期であり、宇宙事業では既存契約の実行に注力していたと見られる。公表された大型契約発表は限定的だった。

2025年度ガイダンス

第1四半期時点では、通期ガイダンスは比較的楽観的な水準で設定されていたが、その後の第2四半期決算で下方修正された。

決算まとめ

2025年第1四半期は、詳細な公表情報が限られているものの、小幅な調整後EBITDAマイナスにとどまり、第2四半期ほどの業績悪化は見られなかった。ただし、政府契約の実行遅延の兆候は既にこの時点で表れていた可能性がある。

出典(一次情報)

レッドワイヤー(RDW)の2024年度Q4決算サマリー

発表日:2025/03/13(推定)

売上高と収益

2024年第4四半期の売上高は6,956万ドルで、市場予想の7,482万ドルをやや下回った。通期(2024年度)では、宇宙インフラ事業の基盤は維持されたものの、大型契約の実行タイミングが年度をまたぐケースが多く、売上計上が後ろ倒しとなった。

営業費用と利益

1株当たり利益(EPS)は▲1.38ドル(GAAP)で、市場予想の▲0.18ドルを大幅に下回った。営業損失および純損失の詳細は未公表だが、EPSの水準から、相当規模の赤字を計上したと推測される。

キャッシュと財務状況

営業活動による純現金は710万ドル、フリーキャッシュフローは300万ドルと、わずかながらプラスを維持した。これは、2024年度を通じて運転資本の管理に注力した成果と言える。

総流動性は6,410万ドル(現金および現金同等物3,370万ドルを含む)で、2025年第1四半期以降の資金調達により、その後大きく改善している。

技術・事業ハイライト

2024年第4四半期は、2024年度通期の総括として、以下の主要プロジェクトが進行していた:

- NASAのGateway月軌道ステーション向けROSA太陽電池アレイの開発継続

- Archinaut軌道上実証プロジェクトの準備

- Edge Autonomy買収に向けた交渉開始

通期では、宇宙インフラ企業としての基盤固めが進んだ一方、収益性の確立には至らなかった。

2024年度通期ガイダンスと実績

2024年度通期の売上高、営業損失、純損失の詳細は年次報告書(10-K)で開示されているが、主要指標として以下が挙げられる:

- 営業損失:約4,220万ドル(通期)

- 純損失:約1億1,431万ドル(通期)

- 自己資本比率:▲17.74%(債務超過状態)

2025年度は、Edge Autonomy買収による売上拡大と、損失幅の縮小を目指す方針が示された。

決算まとめ

2024年第4四半期は、売上高・EPSともに市場予想を下回り、財務健全性の課題が浮き彫りとなった。一方で、フリーキャッシュフローがプラスを維持し、主要プロジェクトも着実に進行している点は評価できる。

2025年度以降、Edge Autonomy買収による事業多角化と、宇宙インフラ市場の本格立ち上がりが、業績改善の鍵となる。

まとめ

レッドワイヤー(RDW)について、事業内容から技術的強み、市場環境、財務状況、将来展望まで幅広く見てきました。

同社は、宇宙インフラという巨大市場の立ち上がり期に、独自技術と統合力で勝負を挑む企業です。ROSAやArchinautといった革新的技術は、今後の宇宙ミッションに不可欠な存在となる可能性を秘めています。Edge Autonomy買収による事業多角化も、短期的な収益安定化に寄与するでしょう。

一方で、営業赤字の継続や自己資本比率のマイナスといった財務面の課題も無視できません。宇宙ベンチャー特有の「先行投資フェーズ」にある企業として、今後数年間で収益性をどこまで改善できるかが、投資判断の分かれ目となります。

個人的には、2030年代の宇宙経済本格化を見据えたとき、インフラ企業としてのレッドワイヤーの立ち位置は魅力的だと感じています。ただし、それは「長期目線でリスクを取れる投資家向け」という前提付きです。短期的な株価変動に耐えられる資金余力と、宇宙産業への強い信念を持った投資家にとって、レッドワイヤーは注目に値する銘柄と言えるでしょう。

私も活用中!moomoo証券の機能を最大限に引き出そう

私がmoomoo証券を使っていて最も気に入っている点は、アプリが使いやすく、投資において重要となる深い情報収集が簡単にできること。

さらに、大口や中口投資家の動向を確認できる機能があり、銘柄の先行きを考える上でとても助かっています。各銘柄のニュースや決算関連情報が豊富で、日本語自動翻訳もサポートしているため、海外の情報を即座にチェックできるのが嬉しいポイント。

米国株取引手数料もmoomoo証券が一番安いです。

興味のある方は、このバナーリンクから簡単に登録できます!